性感的博俊科技

这个公司是笔者在看祥鑫科技的时候发现的,作为祥鑫科技的竞争对手,它的优秀显而易见,故笔者见异思迁对博俊科技展开了猛烈的“关注”,公司看起来非常性感,再转头看祥鑫科技,只能说一句你很适合过日子。那么这个性感的博俊科技,值不值得砸钱并拥有呢?

我们看博俊科技的K线是逐步往上的,每一次下蹲都被性感的业绩打脸。但是我们如果看年K,会发现博俊25年牛市涨了大概50%,26年甚至跌了9%,总体来说,年涨幅是放缓的;同时25年业绩增速较23、24年也是有所放缓的。到这,笔者的第一印象,市场担心的是26年业绩增速还会放缓,不然没有理由公司目前保持13-16倍的静态PE估值。

所以笔者本篇的重点将集中在26年的业绩分析上,26年业绩是否能够高增,如果可能的话再展望一下27年的业绩,如果高增概率偏小,再分析博俊科技现在的市值有没有投资的价值。

2026年新能车行业展望

博俊科技的汽车冲压业务占了公司90%以上的营收,而且公司下游为乘用车非商用车,而且是新能源乘用车,那么我们来看看新能车2026年的展望。

2026年将是中国新能源汽车市场从“爆发式增长”向“高质量稳健增长”切换的关键年份。市场普遍预期批发销量将达到1700万-1850万辆区间,同比增速从2025年的25%+回落至10%-15%左右,这可能也是最近车企股价弱势的原因之一。

根据各大机构的预测数据,2026年中国新能源乘用车批发销量中枢预计在1750万辆左右,渗透率将突破60%,笔者主观感觉60%的渗透率不低了,渗透率的提升速度在渗透率低位的时候肯定比渗透率在高位的时候更快。

2026年国内新能源汽车市场面临的最大逆风是购置税政策的调整。出口是2026年最确定的高增长板块,预计增速在30%-50%之间,出口量有望突破350万-400万辆。市场集中度将进一步提高。比亚迪、吉利、理想、鸿蒙智行(华为系)等头部玩家将通过规模效应挤压尾部企业生存空间。预计未来5年内将有10-20家车企退出市场。

在此附上摩根士丹利近期的研报摘要:我们对2026年一季度前景保持谨慎,预计乘用车销量将同比下降5-7%(或环比下降30%以上),1-2月合计销量可能同比下降15%以上。根据中国乘用车协会数据,今年以来销量环比下降30%,同比下降40%。我们近期与经销商的渠道调研显示,电动汽车龙头企业今年以来的订单量环比下降了30-40%。2026年销售的惨淡开局加剧了下行风险,但持续的“反内卷”举措正促使车企重新审视其价格折扣和补贴策略。在3月加速推出新车型之前,去库存已成为厂商的首要任务。我们认为,汽车企业可能需要经历1-2个季度的收入/利润收缩/现金消耗,才能重新适应“新常态”。

笔者在整理了以上信息之后,很直观的感觉就是博俊科技的下游在26年会比25年有更大的业绩压力,但是博俊科技显而易见自身拥有超强的α能力,这也是笔者到这还想往下分析的主要原因。

上面我们分析了新能车的大盘子,接下来我们再聚焦到公司的主要客户,分析一下公司主要客户在26年有没有α能力,主要客户的主要车型在26年有没有α能力。

博俊科技主要客户分析

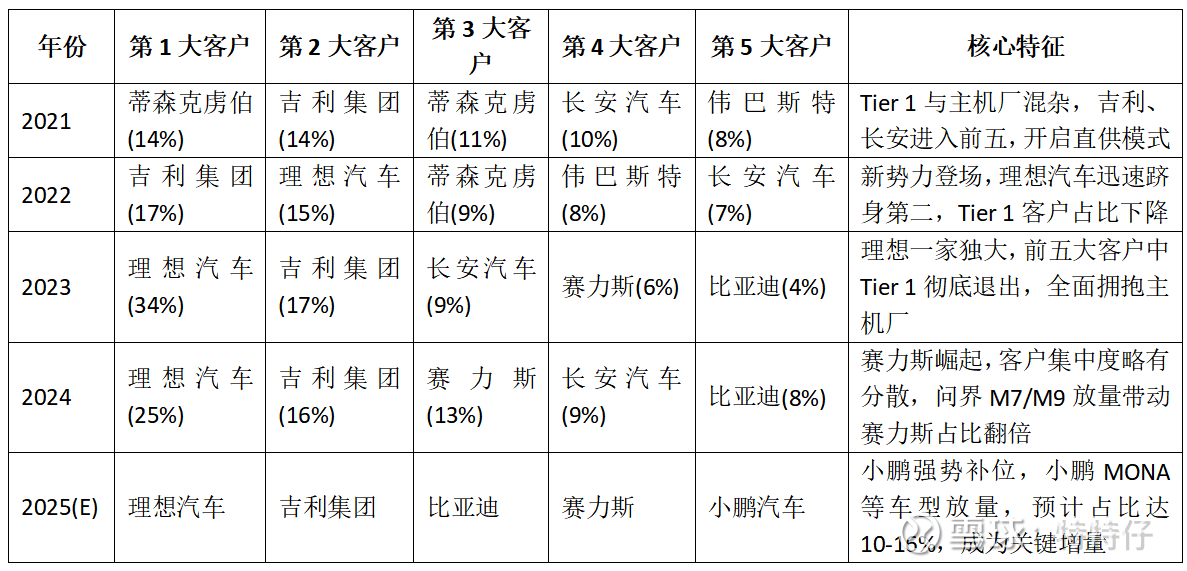

2021-2025年公司前五大客户演变全景图:

公司前五大客户的占比,一直非常高,21年前五大占比57%,22年56%,23年70%(主要是理想太猛了),24年71%。这么高的前五大占比,意味着大客户好,博俊科技才能好。笔者感觉博俊科技拥有立马为销售起量的整车厂服务的能力,今天你是我第一大客户,可能明天你就不是了,好像它在挑下游客户。

下面我来看看公司的大客户情况:

1、理想汽车:理想汽车2025全年共计交付新车406,343辆,同比下降18.8%,其中25年第四季度,理想汽车交付109,194辆,符合此前公布的10-11万辆的销量展望,同比下滑31.2%。未查到2026年的销售指引。

博俊科技配套车型:L9、L8、L7、L6(全系覆盖,ASP约 1500-1600元),以及纯电车型W01(MEGA)、W02-W05(ASP提升至 3000-5000元)。

2、赛力斯:2025年1-12月累计销量达472269辆,同比增长10.63%。问界2025年12月交付新车超5.7万辆,创单月交付新纪录;2025全年累计交付新车突破42万辆,领跑高端新能源汽车市场。

博俊科技配套车型:问界M5、M7、M9、M8,ASP2000-3000元。

3、小鹏汽车:2025年1-12月,小鹏汽车累计交付新车共429,445台,同比增长126%。

博俊科技配套车型:MONA M03,公司是该车型的核心供应商(90%冲压件),ASP高达3500-4000元。

4、吉利集团:吉利新能源汽车销量为2,293,099辆,同比增长58%,新能源渗透率达56%,成为集团市场增长的主要驱动力。未查到2026年的销售指引。

博俊科技配套车型:极氪001、极氪009、吉利星越L、银河系列、领克等,极氪系列绑定较深,部分车型(如CM1E/CM2E)ASP可达 4000-5000元,极氪009的一体化压铸后地板ASP约2000元。

5、比亚迪(偷懒不想查了)

博俊科技配套车型:配套宋、海豹、海狮等

6、零跑汽车

整体看来,公司的下游客户都是新能车的主要玩家,所配套的车型,也是当下较为热门的车型,是存在超越市场的较大可能的,只是超越多少,这个不好判断。

总结

第一大客户理想汽车销量下滑近20%的情况下,博俊科技业绩快报显示归母净利润增长35%-65%,公司还是优秀的。但是如果25年净利润在预告中值9亿,再在26年只取得20%的增长,那么公司目前的估值我认为是合理的,除非公司仍能用超预期的业绩打脸市场。暂时对我来说,我还砸不下钱,大盘子的增速下滑是我担心的,如大摩研报中所述,我需要关注26年一季度二季度配套车型的销售情况。

后续需要关注公司配套车型的销量,懂车帝有每个月详细数据,主要车型为:理想L系列,赛力斯M系列,吉利极氪系列等。我们可以看到公司配套的车型是偏向于高端的,呼应笔者开头提出的问题“26年业绩是否能够高增?”,其实到这我心里的疑问就变成了——26年在新能车销售整体增速承压、渗透率处于较高位的情况下,博俊科技下游的整车厂的高端车型能否跑赢大盘,我认为这是投资博俊科技最需要想明白的。公司估值不贵,但是如果要稳住估值,我拍脑袋认为26年20%左右的利润增长还是需要的,然后挣的大部分是业绩增长的钱,而不是估值的抬升。最后再说一句,面对“性感”我们还是需要保持理智的。以上$博俊科技(SZ300926)$

【免责声明】

本文仅作为记录个人思考,不作为投资决策的依据,不构成任何投资建议,也不作为股票推荐,据此进入市场风险自担。