新澳股份之大幅回撤

文章背景

笔者在2026年1月28日以9.30元左右的成本买入17%左右仓位的新澳股份,买入逻辑除了如迟到的爱之新澳股份文章中所表达的观点,还有一点是笔者对强者逻辑的一次尝试。我们如果看新澳股份的月K线,发现它的走势从21年初开始就一直在走右侧,“简单、底部、变化”这三点中新澳符合“简单”和“变化”两点,“底部”是绝对算不上的。以“强者恒强”的逻辑去参与一家公司的风险笔者非常清楚,这种公司一旦看错、逻辑一旦被证伪,那么就会实打实亏钱。所以我这是一次自我挑战式的尝试,最多花钱买教训,我觉得这跟旅游一样,体验过再思考,是拓展自我的必经之路。

复盘买入逻辑

那么笔者为什么要买入新澳呢?我复盘了一下,大致有以下几点:1、当时有持仓股短期涨幅较大减仓兑现了收益,账户里有近20%仓位,不满仓浑身不自在;2、短期集中看了几家公司,对比下来后认为确定性新澳最高,原材料涨价顺价顺畅并且产能饱满,且预测后续两年行业景气度较高,觉得逻辑还是比较硬不容易杀逻辑;3、新澳股份虽然一直走右侧,但当时估值并不算高,当然也不低,想着套住了熬一熬还是能出头的。

持有体验

笔者突发奇想,如果买入一个公司,像买入一台扫地机器人一样写一个测评文章,是不是很有意思?

言归正传,截至今天,新澳股份的持有体验不太好!体验差的原因很简单,不是股价大起大落,而是落落落落落,最多回撤了有20%+,现在还套着我15%左右。但是作为半仓被套过50%并挣钱离场的男人,这种场面已经让我趋于麻木,这个回撤还在可接受的范围,除了“经历过”的心态,还有一点其实也很重要,就是对公司心里“有底”。如果因为冲动持有一家自己一点也不了解的公司并怀着良好的心态,这种我认为那叫“心大”。

所以,持有体验总体来说就是亏钱了有点不开心,但是我仍抱有希望。

近两个月市场变化

澳毛价格:

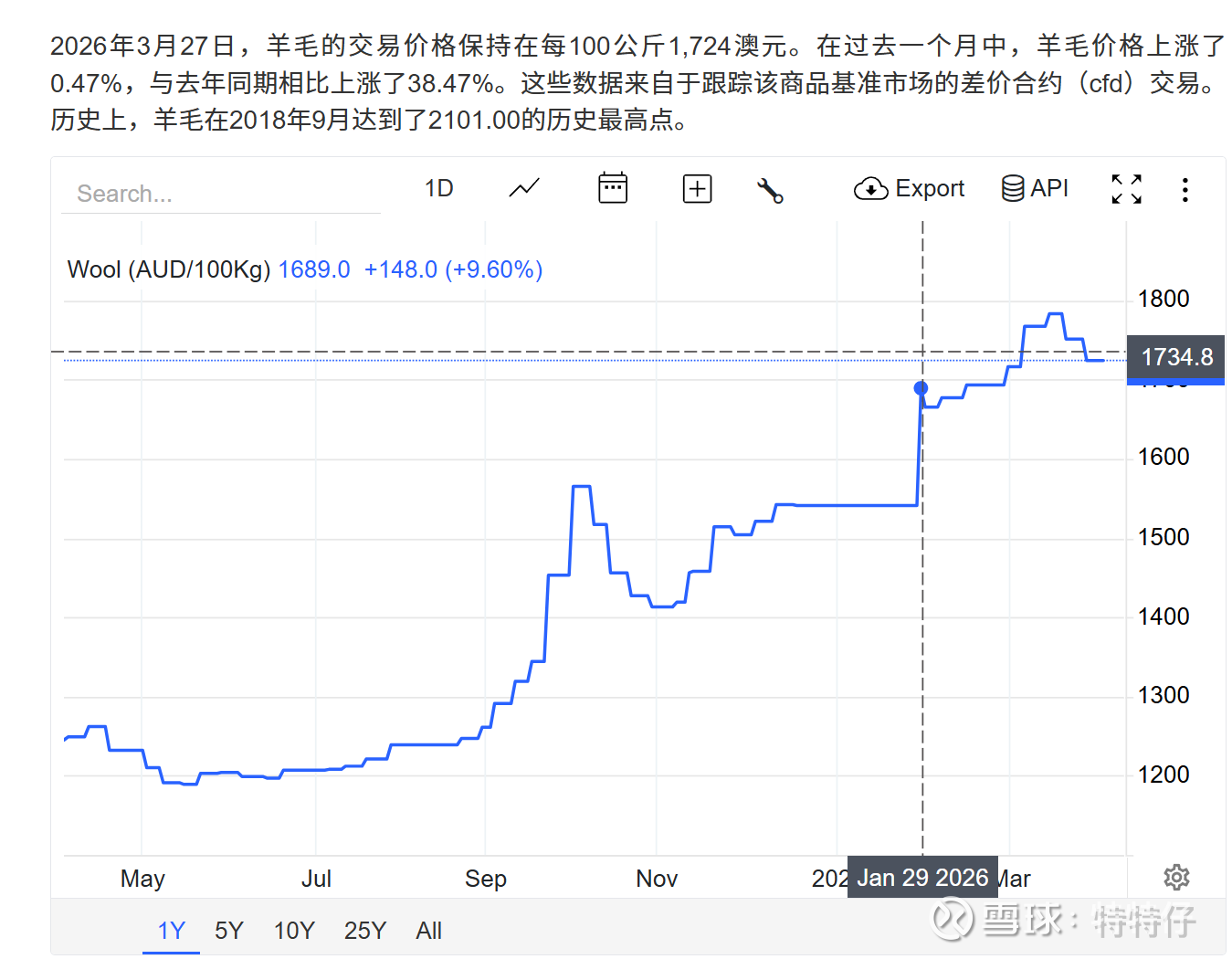

笔者查询了“交易经济学网”:2026年3月27日,羊毛的交易价格保持在每100公斤1,724澳元。在过去一个月中,羊毛价格上涨了0.47%,与去年同期相比上涨了38.47%。这些数据来自于跟踪该商品基准市场的差价合约(cfd)交易。 历史上,羊毛在2018年9月达到了2101.00的历史最高点。

公众号“南京羊毛市场”:澳洲AWEX羊毛拍卖指数收盘1744澳分/公斤,上涨20澳分,+1.2%,美元指数收于1195美分/公斤,下跌7美分,-0.7%,人民币指数收于8256分/公斤,下跌32分,-0.4%。收市汇率AUD/USD0.685,上市18572包,成交18226包,流拍率1.9%。

澳毛的价格在一月以后还是存在一定涨幅的,澳毛涨价的逻辑目前还在,前文迟到的爱之新澳股份 中有阐述该逻辑:当澳毛价格处于上涨通道时新澳股份新增订单按当前较高的市场原料价格进行成本加成定价。然而,公司生产所消耗的原材料主要来自前期低位储备的库存(加权平均法核算成本)。售价随行就市上涨,成本维持低位,导致毛利率显著扩张。这种“剪刀差”是公司在涨价周期中业绩弹性的核心来源。

国际物流扰动与运费:

中东冲突的持续(尤其是红海及霍尔木兹海峡的潜在危机)加剧了全球供应链的不确定性。新澳股份有大量产品出口至欧洲市场,若亚欧航线因地缘冲突被迫绕行好望角,将直接导致:

1、交期延长:影响部分对时效要求极高的快反订单交付;2、海运费上涨:侵蚀部分FOB(船上交货)或CIF(成本加运费)条款下的出口订单利润率。

能源成本:

伊以冲突作为中东地缘事件,引发了国际原油价格的剧烈波动。纺织制造(尤其是洗毛、染色、后整理等环节)属于相对高耗能环节,对电力和蒸汽需求较大。全球能源中枢价格的抬升,将不可避免地增加公司的综合制造费用。

行业情况:

欧洲本土存在大量传统的中小毛纺工厂。受地缘冲突引发的能源价格高企以及持续的通胀、高昂的人力成本影响,欧洲制造业的竞争力正在急剧下滑。若冲突持续,欧洲中小工厂因收益无法覆盖高昂的能源和运营成本,将面临加速关停退出的窘境。国外龙头企业扩张意愿偏弱,这为新澳股份(目前产能利用率已达95%以上)创造了绝佳的“替代性红利”。地缘冲突越持久,欧洲产能出清越彻底,全球市场份额向新澳股份集中的趋势就越不可逆。

综上,笔者认为新澳股份近两个月公司自身无不利因素,近期的股价下跌更多为“情绪面扰动大于实质性利空”,外部冲突对全市场进行杀估值更多。长期来看,即使冲突持续对新澳股份是有好有坏笔者认为可相互抵消,澳毛价格是更为简单的决策依据。保持耐心,继续持有。

【免责声明】

本文仅作为记录个人思考,不作为投资决策的依据,不构成任何投资建议,也不作为股票推荐,据此进入市场风险自担。