给车做鞋是门儿好生意吗?

$固特异(GT)$ 最近跌了不少,作为轮胎世界三巨头,是一个好的投资机会吗?我们粗略的分两个部分讨论:1 制造轮胎是好生意吗?2固特异是好公司吗? 今天先讨论第一个问题。

轮胎行业供应链主要分为上游(原材料供应)、中游(轮胎制造,如固特异本身)和下游(OEM原厂配套、替换市场和终端零售)。固特异作为全球三大轮胎巨头之一(与米其林、普利司通并列),其供应链高度全球化,上游依赖原材料波动较大的供应商,下游则面向汽车制造商和车队运营商。

上游产业链(原材料供应商)

上游主要涉及天然橡胶、合成橡胶、碳黑、钢丝、纺织帘子布(如尼龙/聚酯)和化学添加剂。这些原材料占轮胎成本的60%-70%

其中天然橡胶:不是主流强势玩家;东南亚农场(如泰国/印尼)供应分散,议价能力中等偏低。同时替代品(如合成橡胶)在增长。

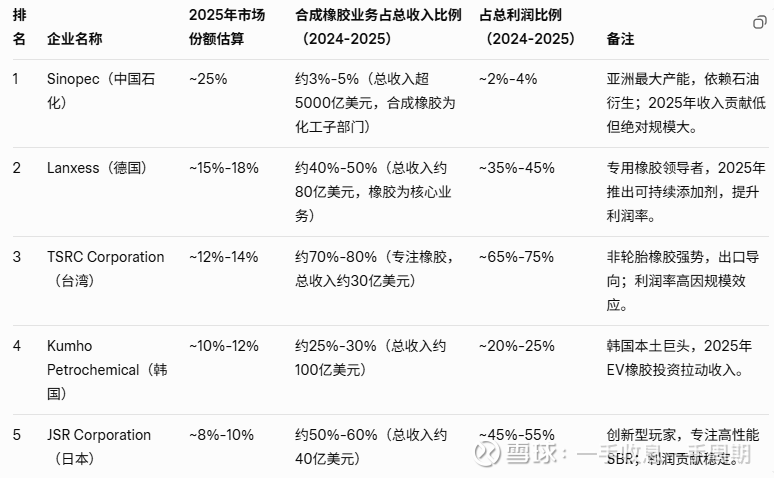

化工合成橡胶:合成橡胶和化学品供应集中(全球前5家占70%),价格波动时能向下游转嫁(e.g., 2023年橡胶价格涨20%,固特异等需全额吸收)。根据2025年最新行业报告,合成橡胶市场规模约为348.3亿美元(CAGR 4.21%),全球前5家企业确实占据70%+份额(CR5指数约75%,主要因产能集中于亚洲和欧美化工巨头)。这些企业主导丁苯橡胶(SBR)、丁腈橡胶(NBR)和乙丙橡胶(EPDM)等关键品类,受益于汽车和轮胎需求(EV轮胎占比上升至30%)。前5家名单:

纺织帘子布:寡头市场(CR3>60%),尼龙帘子布需求CAGR 7.1%;提供强度/耐热,EV轮胎放大议价(市场9.3亿美元)。纺织帘子布(tire cord fabric)市场规模2025年约15.6万吨(CAGR 2.92%),高度寡头化,CR3指数>60%(约65%-70%,亚洲企业主导尼龙/聚酯帘子布,占市场68%)。前3家基于全球销量和产能排序:

下游产业链:(客户与分销)

下游以OEM(原厂配套)占比约20%-30%、替换市场(零售/车队)占比70%为主。

OEM市场,主要是大型车厂OEM如Ford、GM、BMW:这些汽车巨头采购量巨大(全球OEM市场超10亿条轮胎/年),能要求固特异等供应商吸收原材料涨价(e.g., 2025年关税影响下,OEM压低轮胎单价)。他们主导规格设计,固特异需投资定制化以维持份额。

以及车队运营商如Ryder:控制商用车队(美国卡车市场超400万台),通过长期合同锁定低价,并转嫁维护成本给终端用户。

替换市场受价格战和促销影响,巨头间定价战激烈(如普利司通与米其林促销竞争),替换市场易受电商冲击;EV轮胎转型增加差异化竞争,EV/混合动力车的增长进一步放大了行业变数(预计2030年EV轮胎需求CAGR 8.26%)。同时低端市场面临中国品牌(如中策橡胶)追赶,渗透率升至15%。

综上, 上游60-70%成本的供应商强势。下游车厂车队(可以理解为批发渠道)强势,替换市场(可以理解为零售渠道)价格战激烈。作为轮胎制造生意的固特异,日子不太好过。虽然轮胎属于衣食住行中,”行“这个细分品类的必需品,但是作为功能属性远大与品牌调性的功能类产品,难以仅仅凭借品牌溢价增加利润。给汽车做鞋不如给人做鞋,要不看看耐克和安踏?想依靠规模效应建立垄断壁垒,又有制造狂魔中国企业追赶,叠加上游原材料寡头拿捏。所以,成本不能轻易转嫁,定价权中等偏低,也是意料之中了。

如果算不上很好的生意,那么只有价格足够便宜,可能才有烟蒂价值了。