【国联民生医药】44届JPM医疗健康峰会CXO行业集锦:全球CXO行业强势复苏,龙头业绩亮...

1 全球CXO行业强势复苏,龙头业绩亮眼,2026年有望延续高景气

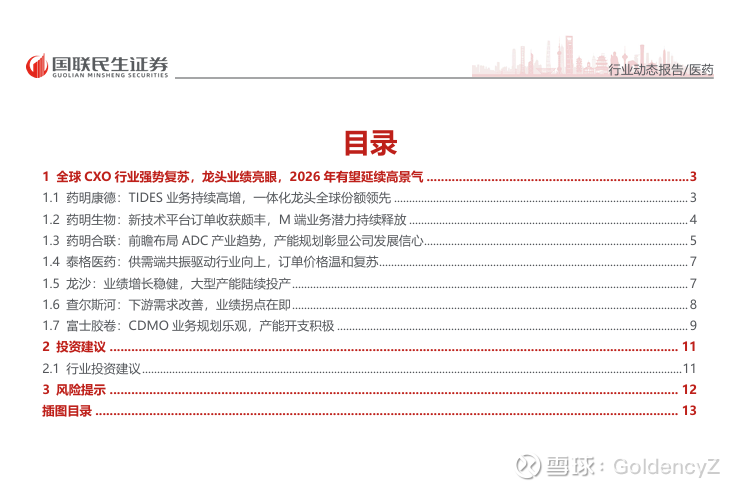

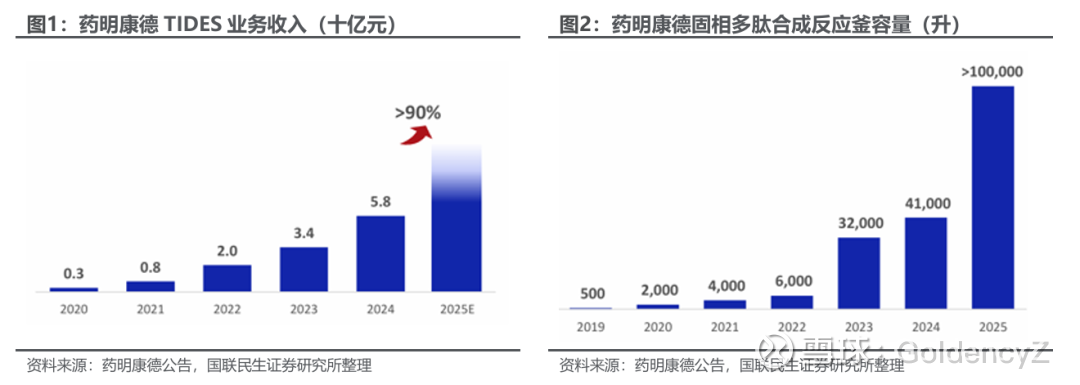

1.1 药明康德:TIDES业务持续高增,一体化龙头全球份额领先

公司2025年业绩增长亮眼。公司预计2025年实现收入455亿元,yoy+15.8%,20-25CAGR22.4%,预计实现经调归母净利150亿元,yoy+41.3%,20-25CAGR+32.7%

TIDES重点业务延续高增态势,产能稳步提升。2025年预计收入yoy+90%以上,多肽固相合成反应釜容量超过10万升,同比+144%以上,临床阶段GLP-1药物管线合计24个,其中二期及三期GLP-1小分子/多肽药物管线15个,市场份额已达到25%

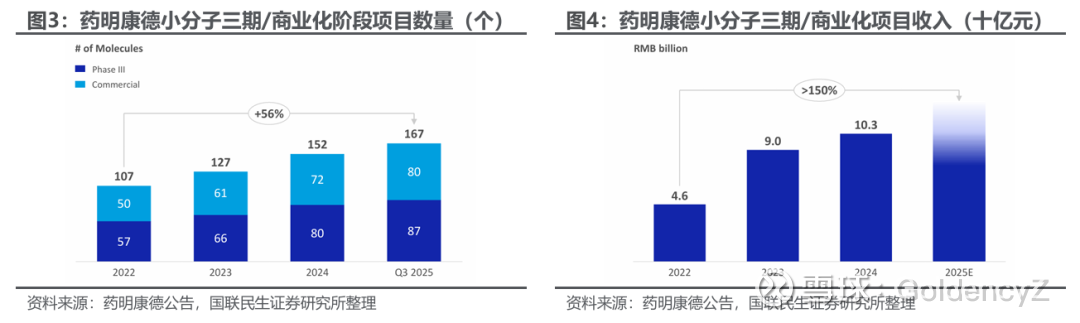

商业化阶段在手项目饱满,全球新药研发服务市场份额全球领先。1-3Q25商业化阶段管线在手80个(24年底72个),三期管线在手87个(24年底80个),小分子三期/商业化阶段管线:预计贡献收入超过115亿元,全球Top20药企均为公司客户,25年FDA审批通过的30个小分子新药中8个(占27%)是药明康德服务的管线。

产能布局方面,截至2025年底拥有12万平米GLP实验室设施,超过400万升小分子API产能,超过10万升多肽固相合成反应釜。

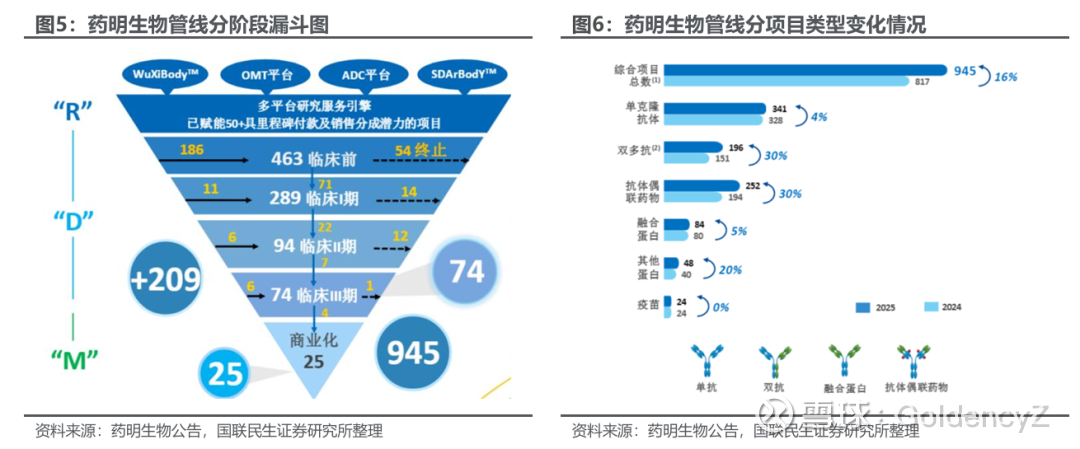

1.2药明生物:新技术平台订单收获颇丰,M端业务潜力持续释放

药明生物业绩指引积极,JPM大会再次确认公司稳步实现25年财务目标,同时指引26年有望加速增长。

分管线来看,新技术平台的繁荣需求为公司较快增长提供驱动力。2025年新签209个项目,2/3为双多抗及抗体偶联药物,半数来自美国,项目总数达到945个,同比+16%,369个FIC项目,74个临床三期项目,25个商业化项目,为未来商业化生产收入奠定坚实基础。双多抗:196个双多抗项目,同比+30%,贡献20%收入,收入同比增长120+%,3个项目在商业化生产阶段,为高潜力管线。抗体偶联:252个ADC项目,同比+30%。单抗及其他:473个抗体及其他蛋白项目,拥有多个处于临床后期/商业化阶段的数十亿美元重磅产品类别。

分阶段来看,R&D&M各阶段均取得关键进展:R业务:CD3 TCE分子交易合作加速,平台迎来战略节点,2025年新签交易的首付款和其他潜在收入达历史新高,潜在里程碑收入高达40亿美元,50+%客户来自海外。D业务:新签209个项目创历史新高。M业务:25年完成28个PPQ项目,同比+75%,26年已排期34个(有望继续增加),商业化生产业务有望加速,PPQ批次生产成功率99%。

公司产能建设持续推进,2029年起预计投入运行的大规模产能37万升/生物药年产量30吨。

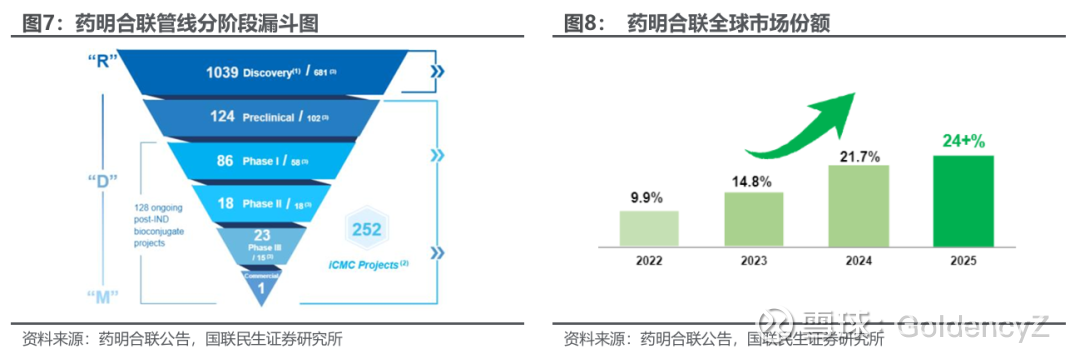

1.3药明合联:前瞻布局ADC产业趋势,产能规划彰显公司发展信心

受益于ADC产业趋势及公司一体化龙头优势,公司业绩持续高增。2025年收入同比增速超45%,受产品服务结构优化及成本控制影响,毛利同比增速超70%,22-25收入CAGR超过80%,22-25毛利CAGR超过100%。截至2025年末,公司累积客户数量630个,yoy+26%,全球Top20药企中已有14家成为业务客户,贡献32%收入,全球市场份额24+%,同比增加2+pct。

后端项目基础扎实,有望在未来持续释放业绩。R阶段70个项目推进至iCMC阶段。公司D阶段新签70个iCMC项目,yoy+32%,其中双抗ADC占20%,XDC占17%,双载荷ADC占5%,非肿瘤项目占10%,完成22个iCMC项目,在手iCMC项目数量252个,2025年递交38个IND申请,累计递交120+个IND。公司M阶段目前1个商业化项目运营中,新签10个PPQ项目,合计18个PPQ项目在手。

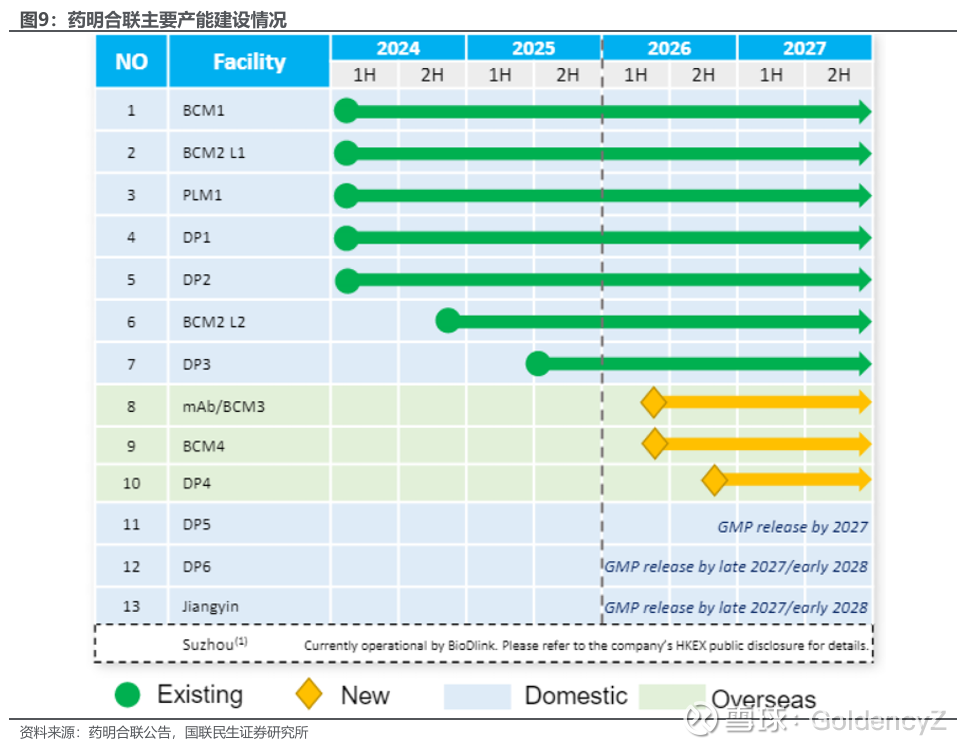

产能建设快速推进,前瞻布局全球ADC新药商业化产业趋势。1)26年CAPEX开支国内计划12亿元,海外计划5亿元,计划2029年前投入70亿CAPEX开支用于扩大产能,包括江阴基地建设(计划27-28年初建成投产),无锡基地扩建以及海外产能建设;2)无锡基地DP3产线25年7月已通过GMP,BCM1/BCM2 L1/BCM L2/DP1/DP2/DP3产能利用率高,DP5/DP6分别计划27年末/28年初完成GMP验收;3)新加坡基地25年7月完工,26年将进行GMP认证,抗体中间体/原液生产规模均超过2000L,满足每年800万瓶制剂的商业化生产;4)25年8月完成合肥基地收购,年多肽产能40+kg,服务多肽偶联物项目;5)2025年新增员工600+人,总员工数量超过2600人。

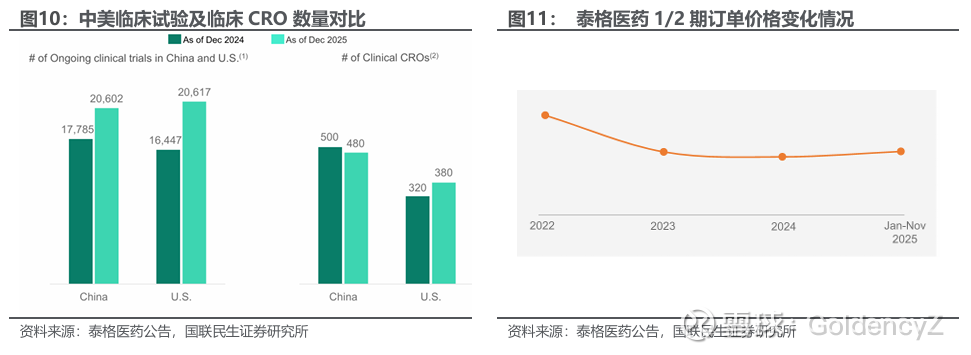

1.4泰格医药:供需端共振驱动行业向上,订单价格温和复苏

中国CRO市场或将在2025年开始逐步回到复苏和增长阶段。25-28年市场增长CAGR在12.6%左右,预计25年市场规模达到525亿,2025年中国CRO供应商数量从500家下降到480家,而临床管线数量则明显增长。

泰格医药客户结构整体稳定,订单价格进入复苏阶段。2025年biopharma占比从12%提升到14%,MNC占比从28%下降到25%,Biotech占比维持38%,中国Pharma占比从10%提升到11%。泰格医药1/2期临床订单价格22-24年持续下行,25年1-11月出现复苏。

下游需求持续复苏。中国IND数量25年达到2703个,同比增长19%,其中一期临床数量达到1168个,同比增长13%,其中MNC临床数量在2期占7%,在3期占21%。24及25年合计BD交易(海外引入中国管线方向)178个,较22及23年的水平同比增长14%,BD交易首付款金额总额从24年44亿美元上升到25年的75亿美元,BD交易总包金额总额从2024年535亿美元上升到2025年1-11月的的1393亿美元。2025年生物医药相关IPO募资规模46.74亿美元,24年仅8.01亿美元,增发规模2025年1-11月66.88亿美元,2024年仅14.34亿美元。中国创新管线中,肿瘤占比从19年的58%下降到3Q25的53%,代谢类管线占比从6%提升到7%,神经和自免占比稳定。新技术平台早期管线中,中国公司ADC占全球比重54%高于美国31%的水平,双多抗占48%(美国32%)。

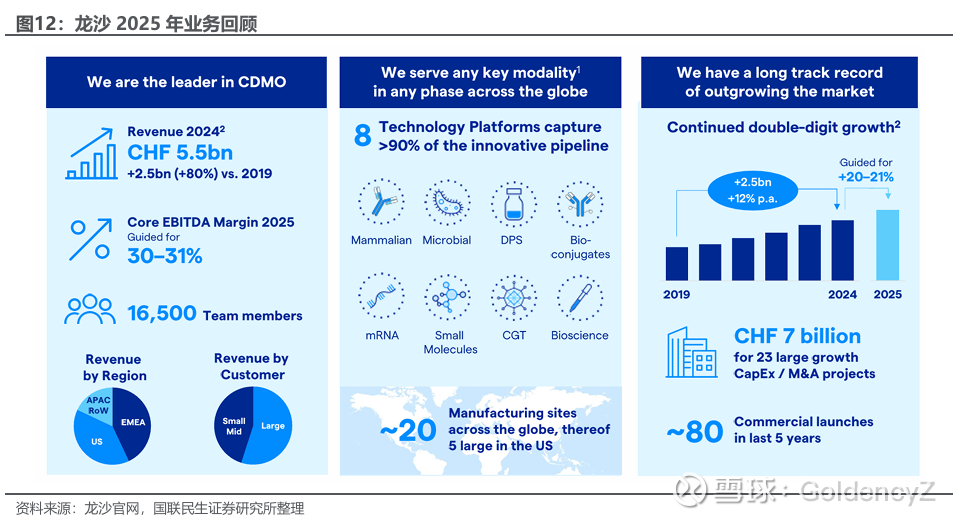

1.5龙沙:业绩增长稳健,大型产能陆续投产

受外延收购因素影响,25年业绩高增,稳态增速预期在10-13%的水平。2025年考虑收购加州工厂后收入增速20-21%,公司内生增速低双位数,预期内生收入增速预期稳态在10-13%,核心业务EBITDA margin约在30-31%的水平。分管线业务结构:Lonza在手管线超过1000个,临床前/一期项目贡献公司10%收入,二期项目贡献公司约20%收入,三期及商业化项目贡献公司70%收入。

产能开支积极,大型设施陆续投产。现有23个大型产能累计投资70亿CHF,其中90%产能拥有一体化/商业化生产能力,均在欧洲/美国地区,公司预期未来低双位数占比的收入用于扩张性资本开始,中高双位数占比的收入用于维持性资本开支,2025年公司三个新设施投产,均预计2030年左右满产。

市场情况探讨:前20大药企维持每年3%的capex开支增速,过去十年间每年资本开支稳定在其收入的5%左右略有上升。从2015-2025年,大型药企全球在研临床管线中的占比从40%下降到25%。

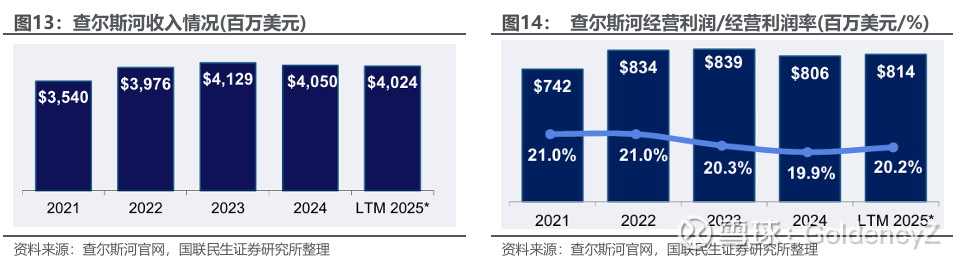

1.6查尔斯河:下游需求改善,业绩拐点在即

2026年整体业绩/安评业务收入增速有望达到持平水平。公司预期安评业务的积极趋势有望在2026年持续,并在2H26收入回到增长轨道。2026年成本削减超过1亿美元。

订单趋势变化方向积极。安评业务中小型biotech公司订单在2H25看到积极变化,跨国biopharma订单在4Q25看到积极变化。

资本开支及并购计划:资本开支占收入的比重下降到5.1%,12年开始的收并购合计使用超过45亿美元,以约6000万美元收购下一代测序解决方案提供商PathoQuest SAS剩余79%股权,该交易预计在2026年第一季度末完成。公司以约5.1亿美元收购高质量非人灵长类动物供应商K.F.(柬埔寨),以进一步加强和保障DSA业务供应链,该交易预计在2026年第一季度初完成。

下游市场投融资改善趋势显著,需求陆续回升。2025年下半年Biotech融资环境改善,2025年第四季度创下了有记录以来的最高融资季度(超越2021年第一季度),Biopharma的需求已在2025年初触底并开始回升。

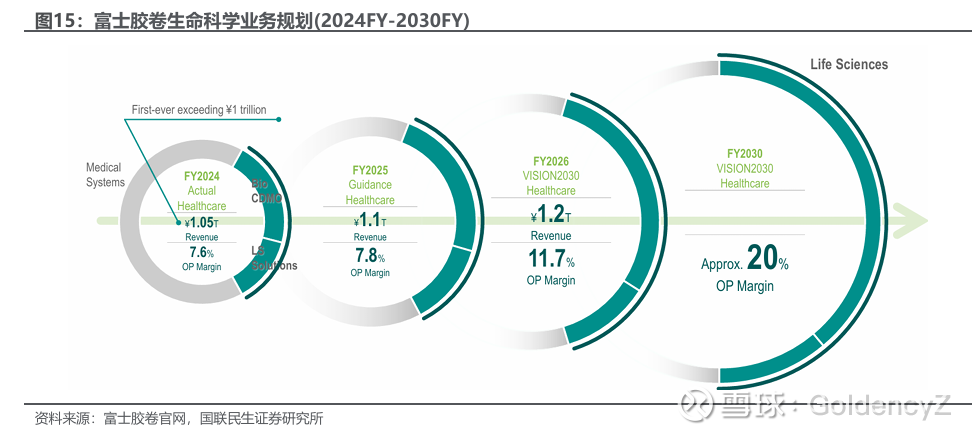

1.7富士胶卷:CDMO业务规划乐观,产能开支积极

公司指引收入规模及盈利规模共振向上。公司2025FY生命科学业务实现收入1.1万亿日元,营业利润率7.8%,公司预期2026FY实现收入1.2万亿日元,营业利润率11.7%,到2030年实现营业利润率20%。

产能推进及26年订单收获颇丰:2025年丹麦一期设施12万升扩建项目启动,涉及的8个PPQ项目均获得成功,美国大规模生产设施(16万升)投产,新签订单供给80亿美元,包括强生、再生元、Argenx等公司订单。美国德州工厂获得FDA认证。

新产能规划彰显CDMO业务发展信心:2026年开始陆续投产的产能包括:丹麦二期(16万升)扩建,预计到2028年产能将达到75万升的产能。日本新工厂投产,包含2条5千升、2条2千升抗体产线,可以提供端到端的ADC服务,英国新工厂投产,包括3条5千升和1条2千升的抗体产线。

2 投资建议

2.1 行业投资建议

CRO方向建议关注:有望在创新浪潮中持续获益的临床CRO方向平台型龙头泰格医药及细分领域龙头普蕊斯;重视下游订单变化兑现周期较短且边际弹性更大的前端CRO公司:泓博医药、昭衍新药、美迪西、益诺思及一体化龙头康龙化成。

CDMO方向建议关注:前瞻布局景气度赛道方向,1)多肽供应链先发龙头:药明康德、诺泰生物;2)ADC浪潮中有望受益的公司:药明合联,皓元医药;3)小核酸方向前瞻布局的细分领域特色公司:诺泰生物、诚达药业、奥锐特;以及4)大单品潜在边际牵引显著的公司:凯莱英、维亚生物、博腾股份等。

3 风险提示

1)医保、集采政策导致价格不及预期。医保谈判、带量采购等政策陆续出台,可能导致相关药品、器械的价格持续下调从而加剧行业竞争的风险,导致相关企业利润可能受到影响。

2)临床进度或上市时间不及预期。如临床进度落后或CDE评审要求补充材料,可能会延后相关产品上市时间。

3)行业竞争格局的不确定性。同业公司业务布局逐渐完善,未来存在竞争格局不确定性增加的可能。

4)地缘政治风险。海外对中国供应链政策态度尚不明朗,未来存在地缘政治因素导致的业务出海受阻风险。

5)下游投融资及需求复苏不及预期。国内及海外投融资趋势仍有出现潜在变化的可能性,下游复苏的景气度周期存在不确定性。

相关声明

注:文中报告节选自国联民生证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:张金洋

分析师执业编号:S0590525120012

分析师:胡偌碧

分析师执业编号:S0590525120011

分析师:袁维超

分析师执业编号:S0590525110076

证券研究报告:《44届JPM医疗健康峰会CXO行业集锦:全球CXO行业强势复苏,龙头业绩亮眼,2026年有望延续高景气》

报告发布日期:2026年01月28日

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告并对本报告的内容和观点负责。

本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供国联民生证券的专业投资者参考,完整的投资观点应以国联民生证券股份有限公司(下称“国联民生证券”)发布的完整报告为准。若您并非国联民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。国联民生证券不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明:国联民生证券股份有限公司(下称“国联民生证券”)已获中国证监会许可的证券投资咨询业务资格,本平台推送观点和信息仅供国联民生证券研究服务客户参考,完整的投资观点应以国联民生证券研究所发布的完整报告为准。若您非国联民生证券研究服务客户,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息,若给您造成不便,敬请谅解。国联民生证券不会因订阅本平台的行为或者收到、阅读本平台推送内容而视相关人员为客户。任何未经国联民生证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,国联民生证券概不承担任何责任。

本平台及国联民生证券研究报告所载资料的来源及观点的出处皆被国联民生证券认为可靠,但国联民生证券不对其可靠性、准确性、时效性或完整性做出任何保证。本平台推送内容仅反映国联民生证券研究人员于发出完整报告当日的判断,本平台所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国联民生证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。在任何情况下,本平台所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。本平台所包含的观点及建议并未考虑获取本平台包含信息的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在法律允许的情况下,国联民生证券及其关联方可能持有本平台推送内容中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务。客户应充分考虑可能存在的利益冲突,勿将本平台推送内容作为投资决策的唯一参考依据。对任何直接或间接使用本平台所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国联民生证券及/或其关联人员均不承担任何形式的法律责任。

法律声明:本微信号及其推送内容的版权归国联民生证券所有,国联民生证券对本微信号及其推送内容保留一切法律权利。未经国联民生证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。任何订阅人如引用或转载本平台所载内容,务必注明出处为国联民生证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。