从恒瑞医药和信达生物的市值波动,看康方生物的估值区间

1、盈亏平衡的Biopharma的市值波动范围——信达生物的启示

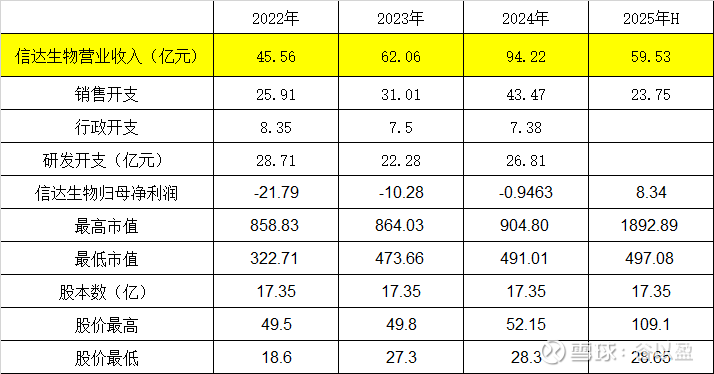

目前,信达生物的产品销售收入已经可以完全覆盖公司营运和未来研发开支了,基本从Biotech成长为了Biopharma 。

2022-2024年信达生物的销售开支、行政开支和研发开支合计值分别为62.97、60.79、77.66亿元。即,信达生物要成为Biopharma的营收至少要达到60亿的水平。 如果想要更进一步,则需利润表能正常盈利。以成熟生物制药企业恒瑞医药为例,22-24年公司的管理费用率+研发费用率的平均值为34.0%。信达生物2022-2024年的管理费用+研发费用合计值平均为33.68亿,因此,信达生物成为一家利润表正常的Biopharma的营收规模要求为99.06(33.68/34%)亿 。

在Biotech转型成为Biopharma 过程中,信达生物的市值波动范围为430-880亿港元。

2、康方生物利润表正常化,需要多少营收规模?

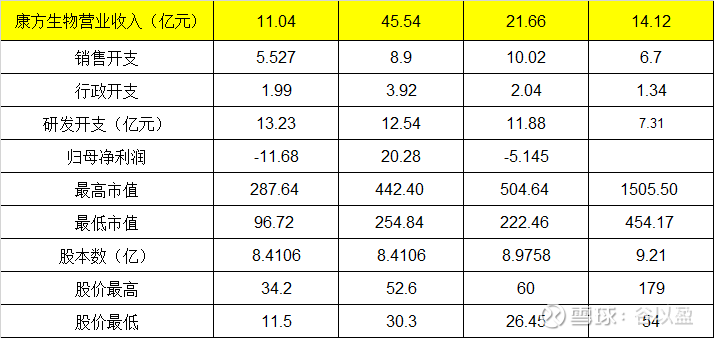

2025年上半年,康方生物营业收入为14.12亿,同比增长33.67%。康方生物的研发开支预计全年达到14.61亿的水准,若以恒瑞医药22.83%的研发费用率测算,则康方生物的利润表正常化的营收规模为64亿左右。

如果以信达的市值波动标准来看,在康方没有盈利的情况下,其市值在400-900亿港元之间波动算是合理。

不过,康方毕竟是康方,因为他有依沃西,有SMMT,有5亿+50亿美元的首付款+里程碑付款。也就是,康方生物还没有完全成为Biopharma 的情况下,2025年市值波动范围已经是454亿港元-1500港元。

所以,初步判断500亿港元,应该是对依沃西海外管线的估值。

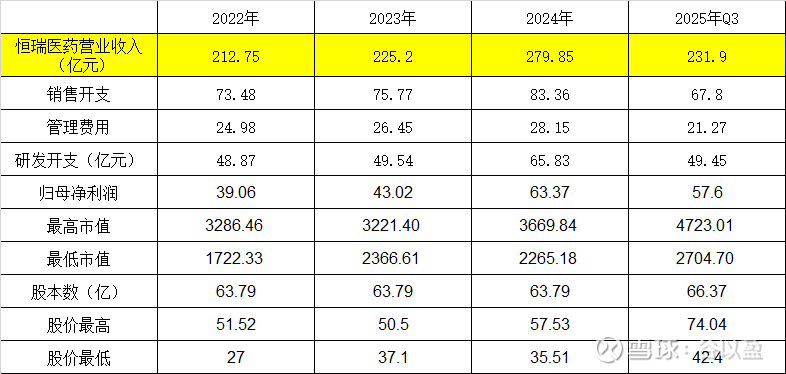

3、成熟Biopharma恒瑞医药的营收和市值区间

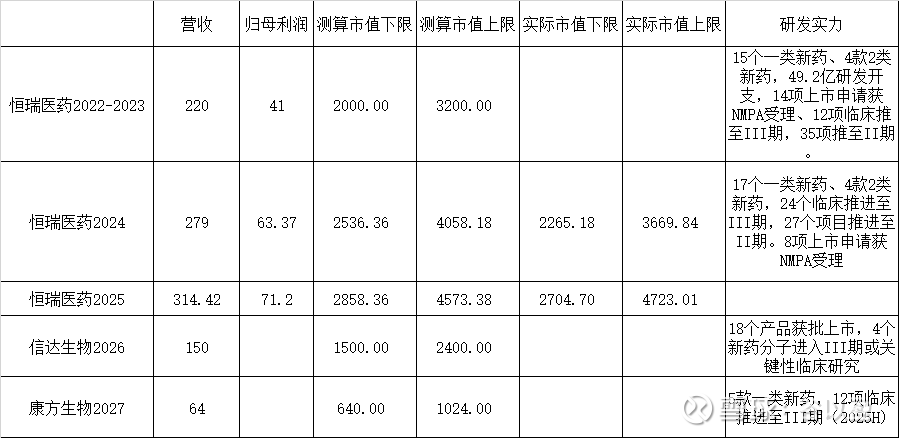

而恒瑞医药在2022-2023年,营收规模220亿,归母净利润40亿时,市值是2000-3200亿。当然恒瑞这个时候有15个一类新药、4款2类新药,49.2亿研发开支,14项上市申请获NMPA受理、12项临床推至III期,35项推至II期。

4、小结

回到当下,如果信达生物2027年的目标是200亿营收,20个获批产品。如果以恒瑞医药2022-2023年估值低迷期的标准来衡量,看起来是可以给3000亿的估值上限。

至于康方生物营收若能达到64亿,若以恒瑞的估值标准来测算,则市值波动上下限是640-1024亿港元。当然,对于康方而言,海外管线的进展对其市值波动影响更大。