$国机重装(SH601399)$ ,核电核聚变龙头,千亿启航,涅槃凤凰!

$国机重装(SH601399)$ #国机重装#作为中国重型装备领域的龙头企业。

一、公司基本面亮点

1. 行业地位突出

国机重装是国机集团旗下核心上市平台,业务覆盖冶金、能源、矿山等领域的大型装备制造,技术壁垒高,具备“国家队”背景,在重大项目(如核电、航空航天)中具有不可替代性。

2. 技术优势与转型升级

· 在高端装备(如大型铸锻件、核电设备)领域打破国外垄断,国产替代空间大。

· 积极布局新能源装备(如氢能、储能)、智能制造等新兴赛道,有望打开成长天花板。

3. 财务稳健性改善

· 近年来通过重组剥离不良资产,盈利能力逐步修复。

· 现金流相对稳定,订单储备充足,受益于“一带一路”海外项目。

4.雪球搜索$国机重装(SH601399)$ #国机重装#各路慧眼识牛者很多基本面研读。

---

二、行业催化因素

1. 政策支持

· “制造强国”战略下,高端装备获政策倾斜;央企改革深化,国机重装可能受益于资产整合或激励机制优化。

· 核电重启、风电光伏投资增长,带动大型铸锻件需求。

2. 下游需求回暖

· 冶金、矿山行业绿色化改造升级,替换需求持续。

· 石油化工、能源设备更新周期来临。

投资逻辑总结

3.长期价值:具备技术护城河、政策红利及国企改革潜力,适合中长期配置。

· 短期催化:需关注核电项目审批进展、一带一路订单落地及季度业绩超预期可能。

· 估值水平:当前估值处于历史中枢偏低位置,安全边际较高。

---

三、技术面综合特征:

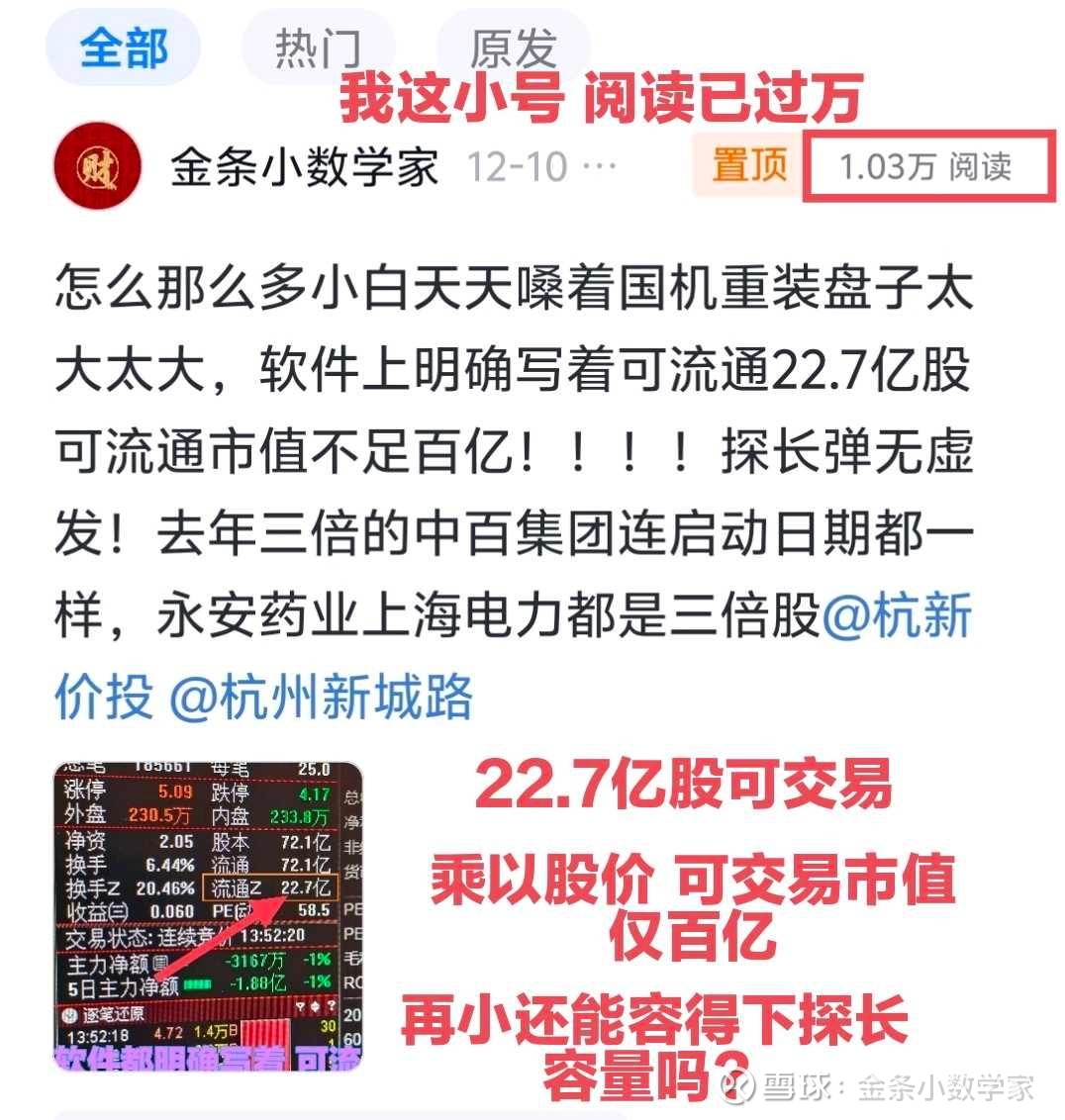

低位(横盘多年未涨 同比指数和同板块个股存在大空间补涨需求)+低价(四五元起步 黄金地皮价格)+起跳前黄金坑(筹码五年沉淀 随后后面涅槃而起)+流通市值完美适中(明面流通市值三百亿而软件清楚写着可交易的流通市值仅22.7亿股,乘以股价也就是连续大涨后 可交易流通市值仅有110亿)

四、人气效应和带动效应

1.杭州新城路大佬首板近3个亿重金开苞(去年同日开苞的中百集团短期三倍成了跨年妖、启动日期都一天没差)、今年中期新城大佬挖掘的永太药业也是短期内在五千家个股阴跌的环境下又是三倍、今年十月份的上海电力,如此大盘子本应僵尸股的生生的又是短期三倍多(十大股东显示大佬一只票就近20亿,至于后来不可抗力走群,大佬硬抗也是回吐了很多很多,温和退场从未恶意砸盘,再说起点人家高喊翻了几倍了,还一辈子不让人卖了?有何可黑?)一个几十万短期靠挖撅 靠格局 锁仓做到了几十亿的大佬,比各种鸡狗减持 比各种砸盘游资强几倍几十倍吧?比量化收割强了百倍千倍吧?

2、现在是不论指数涨跌 个股都是八成日子里三四千家绿跌,指数每天被郭嘉队护盘看似好看,个股实则满地熊弱;每天活跃股又被量化机器无耻无穷的各种收割,每天各种骗泡坑爹,短线追涨杀跌都被杀绝,这种环境下,唯有选择对的方向 对对的股“报团而生”,唯有报团,才能胜量化啊。

3、新城大佬明星效应,再次使得国机重装,荣登雪球等各平台人气前列排名,同时该股我连续几日逆势带动整个核能核聚变板块大涨,人气核心中军唯一!

综合以上,不论从价值投资的长期,还是一倍三倍的中期,还是如今人气王的短期,该股都有望走出下一个国晟科技的势头。(本人国晟科技刚刚翻倍,现在转战国机重装)。

感谢新城大佬和各路志同道合的慧眼之士 我们一起助力国机重装 涅槃凤凰!

切记:唯有报团,才胜量化!$国机重装(SH601399)$ #国机重装#

---

免责声明:以上分析仅供参考,不构成投资建议。股市有风险,决策需谨慎。