社保持股--英科再生浅析

这家公司的主要原材料为回收的PS,PET塑料,符合未来环保的需求,并且在100多个国家有1300+回收点(通过卖设备给回收点,然后通过设备压缩塑料后回收),一鱼两吃的商业模式挺有意思。大股东持股40.65%

一、公司基本业务

1、公司凭借在可再生塑料领域超 20 年的深厚积淀,构建起全球化渠道网络,扎根可再生PS、PET 两大优质赛道,涵盖回收、再生、利用三大业务板块,形成“成品框、装饰建材、PET产品、粒子、环保设备”五大主营产品矩阵。

2、在100多个国家,超过1300个回收点回收塑料(1300多个回收网点采购可再生 PS 塑料原料,形成了覆盖国内外的可再生PS塑料回收网络):在回收领域,公司自行研发的回收减容压缩设备已在全球约100 个国家应用

3、公司是一家资源循环再生利用的高科技制造商,从事可再生资源的回收、再生、利用业务,公司创新地打通了塑料循环再利用的全产业链,是将塑料回收再生与时尚消费品运用完美嫁接的独创企业。公司涉及的塑料循环利用的业务模式如图所示:

4、独创的 PS 循环利用模式,积累了优质客户资源,成为全球领先的 PS 塑料循环利用企业,公司不断开发塑料循环利用解决方案,实施的马来西亚英科 5 万吨/年 PET 回收再生项目,可生产出食品级再生粒子、片材及纤维级再生粒子,实现了 r-PET“瓶到瓶”高值化应用的又一优质赛道

5、公司回收的塑料以 PS 泡沫塑料为主。PS 泡沫塑料是由苯乙烯悬浮聚合,再加入发泡剂,经过预发、熟化、成型、烘干和切割等工艺制成。PS 泡沫塑料主要用于制作家用电器和电子元器件的塑料泡沫包装盒,食品运送过程中的塑料泡沫保鲜盒以及建筑保温材料等。

在 PS 泡沫塑料的回收环节中存在 PS 泡沫体积大、密度低、回收点分散、运输成本较高等难点。针对以上回收难题,公司自主开发了节能高效的泡沫减容机。该设备采用集成化控制方式,具有生产高效,连续自动的特点,将 PS 泡沫塑料通过粉碎或热熔,均匀增密制成泡沫、饼块,在不改变 PS 物理性质的情况下,使 PS 泡沫塑料中的空隙闭合,将空隙中的空气排尽,在最大程度下可将低密度、大体积的 PS 泡沫塑料缩小至原来体积的五十分之一(由泡沫冷压机压缩)和九十分之一(由泡沫热熔机熔融增密),并且不改变 PS 的物理性能,大幅度降低了仓储、运输等物流成本,使得来源于世界各地的可再生 PS 泡沫塑料实现集中高效回收

回收点通过购买公司的回收设备,一方面可以大幅提高回收效率,降低回收转运成本,另一方面可以将回收压缩后的 PS 泡沫销售给公司。公司通过销售回收设备,在获得设备销售利润的同时亦有助于和回收点建立长期合作关系,这有利于公司获得稳定的原材料来源,达到了双赢商业目的,形成良性互动模式。

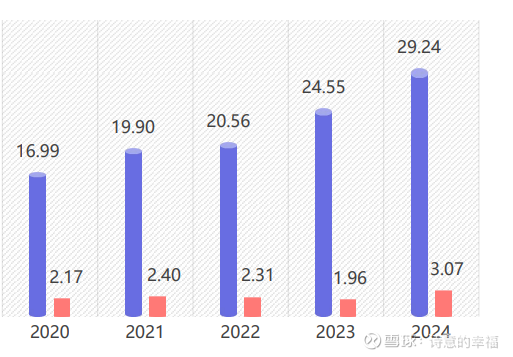

6、过去几年的业绩情况,营收一直增长,但净利润随着扩产投入等处于不稳定状态。

二、行业未来发展

(一)新技术、新产业、新业态、新模式的发展情况和未来发展趋势

1、消费后再生塑料市场蓬勃发展,可持续发展需求和经济激励双向促进

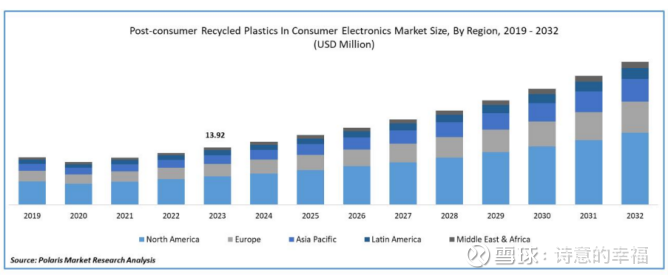

2024 年 1 月,根据 Polaris Market Research 的一项新报告《消费后再生塑料市场份额、规模、趋势、行业分析报告、来源、类型、地区、细分市场预测(2024-2032)》,2023 年全球消费后再生塑料(Post-consumer Recycled Plastics)市场价值110.9亿美元,预计在2024-2032年将以10.60%的复合年增长率增长。到 2032 年,全球消费后再生塑料市场规模预计将达到273.4 亿美元。

消费后再生塑料行业发展面临两大主要驱动因素。长期来看,消费后回收塑料包装以其环保特性和减少环境足迹优势显著。面对全球对瓶装水、软饮料和酒精饮料日益增长的食品和饮料需求,饮料行业的公司正在积极寻求符合消费者期望和环境目标的可持续包装解决方案。

2、全球知名企业做出的自我添加再生塑料比例承诺

“新塑料经济全球承诺(” 简称:全球承诺)由艾伦·麦克阿瑟基金会与联合国环境规划署在2018年共同发起,目的是将企业、政府和其他组织机构团结在共同的愿景和目标下,采用循环经济理念从源头解决塑料污染问题。来自世界各地的 1,000 多个组织,包括占全球塑料包装产量20%的企业和 50 多个政府已经签署全球承诺。

报告称:“自全球承诺推出以来的六年里,签约方在处理废塑料方面的表现明显优于同行。”“这表明重大变革是可能的,平均而言,尚未签约的企业可以做的比现在多得多。”例如,自2018年以来,签约方原生塑料使用量减少 3%,并将 PCR 使用量增加 9%,最高达到14%。相比之下,整个塑料包装市场的原生塑料使用量增加了 8%,PCR 使用量增加了1%。

(二)到 2040 年,42%的塑料废物被收集起来进行回收、加工,并用于生产再生塑料。

(三)公司的发展战略

公司目标是在夯实 PS、PET 塑料回收与利用优势业务的基础上,纵向拓展PE、PP、HDPE等多品种塑料循环利用领域,横向拓展到多材质资源再生领域,最终实现“英科再生、万物再生”的发展战略

三、公司在建工程建成时间

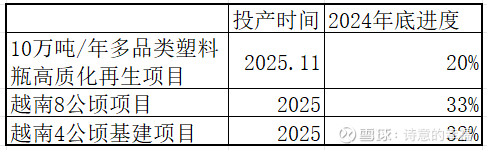

2023年底10万吨项目工程进度为5%,2024年底为20%;越南4公顷项目2023年底为20%进度,2024年底为32%。按照国外的劳工的懒散程度,今年要投产,还需要大大的努力。如果今年无法投产,2026年应该可以投产。

另外马来西亚的项目2024年投产,由于产能爬坡等问题,目前还是亏损约0.18亿元。随着产能的爬坡,会慢慢的减亏直至盈利。

后期越南二期的投产,对公司的经营情况又是利好,目前越南经营情况良好,产能利用率超过100%。

四、未来几年的营收和归母净利润预估

根据股权激励计划+在建工程投产,毛估估未来几年的营收和归母净利润如下:

理想买入价为19.54,合理介入为20.5元。

总结:

1、这家公司处于一个长坡厚雪的行业,但是他的产品,确实不具备太强的护城河,镜框、相框、建材等的竞争对手太多,可替代品太多,所以一季度的扣非净利润下降,毛利率下降。如何能够在产品上找到更好的护城河,是英科再生很重要的课题。

2、一季报归母净利润下降是因为:财务费用跟2024年一季度相比增加4392万,另外是成本上升。

以上为个人毛估估拍脑壳预估,请勿据此买如入,如果觉得有用,请大家多多关注和转发。