数据化分析东航物流(含现有货机客机数,全货机利用率和载运率以及计划引进飞机数量等)

航空公司疫情以来,业绩是一路下滑,但是旗下的物流公司却蓬勃发展。最近研究了几家航空公司旗下的物流公司。三家公司里,国航物流的经营性效率相对较低。南航和东航的效率都比较高,从经营的利润率来看,南航高于国航。东航物流的股息率达到4.79%,根据公司的分红规划(30%-50%),远高于银行存款。未来5-10公司肯定是存在的,。目前由于特朗普关税战,尤其是取消800美元以下小包裹的免税额度,对于公司的经营影响,目前价格处于较低状态,现在认真研究公司,看能否买入,或者是否值得买入。

一、公司基本情况和护城河

1、公司的基本业务

(1)航空速运

公司通过全货机运输和客机腹舱运输两种方式,为客户提供覆盖国际与国内主要航线网络的多层次航空物流服务。截至 2024 年末,公司拥有 14 架 B777 全货机,其最大起飞重量 347.5 吨,最大业载 102.0 吨,设计航程 4,605 海里。

(2)地面综合服务

公司通过货站操作、多式联运、仓储业务等航空物流核心作业环节及延伸服务,为客户提供全方位地面综合服务,与航空速运业务形成协同与保障效应。

(3)综合物流解决方案

一是跨境电商解决方案:

二是产地直达解决方案:公司共运营生鲜航线 18 条,在上海、宁波、杭州、青岛、北京、鄂州、成都、合肥等口岸提供生鲜进口空运服务,通过冷链卡车进行地面分拨,服务覆盖 200 余家客户。

三是同业项目供应链:同业项目供应链主要向邮政、快递快运、航空货运代理等同行业客户提供传统航空货运代理业务,并基于自有航线和货站形成的联动效应,为客户提供港到港跨境中转时效产品。

四是定制化物流解决方案:公司定制化物流解决方案主要面向高科技、生物医药、航空器材等行业客户,以客户需求为导向,提供高度客制化的物流解决方案。

2、2024 年 4 月,东航物流整合内部冷链物流资源,成立了民航领域首家冷链公司,整合冷链业务资源进行专业化运营。

3、护城河

(1)浦东机场是我国境内最大的货运枢纽,也是全球前三的货运枢纽,其货邮吞吐量常年排 名境内第一。东航物流作为基地货运航司,具备在上海市场领先的资源卡位优势,其拥 有 6 个近机坪货站、1 个货运中转站。2023 年,上海两场货邮吞吐量 379.1 万吨,占全 国机场的比例约为 22.5%,其中国际货物吞吐量 278.5 万吨,占全国机场的比例约为 38.9%。

(2)东航物流货站业务在上海两场占据绝对份额,竞争优势显著。 东航物流在浦东机场布局了浦东西区货站、浦东北区货站、浦东南区货站、浦东物流中 心货站、浦东东区货站等 5 座货站,在虹桥机场布局了东区和西区两座货站,合计在上 海两场布局 7 座货站。 2024H1,公司在上海浦东机场和虹桥机场完成货邮处理量合计 100.80 万吨,约占上海两 大机场货邮处理量的 50.12%,处于上海市场货站操作业务领先地位。

(3)东方航空804架飞机的腹舱的独家经营权

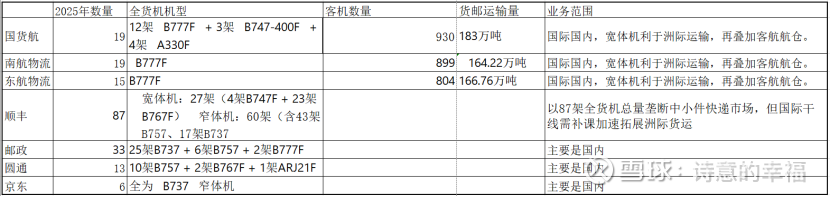

二、三家航企物流公司的机队情况以及快递公司的飞机情况对比分析

根据 Cirium 数据,截至 2023 年年底,全球共有货机 2740 架(包含在役和封存状态的货 机),其中窄体货机 1124 架、中型宽体货机 874 架、大型宽体货机 742 架,全球存量大 型宽体货机相对较为稀缺。 根据中国民航报公众号引用 Cargo Facts 数据,全球大型宽体货机机队中有 120 多架机龄 超过 30 年。疫情期间,货机退役水平偏低,延长了货机的服役期限。伴随空运运价逐步 回归常态,高油耗的老龄货机或将面临退役。 根据 Cirium 预测数据,预计 2024~2043 年大型宽体货机的规模将以年均 1.4%的速度净 增长,从 645 增长至 854 架(不含封存货机数量),规模扩张速度相对较低。

1、飞机情况分析

国航的货运飞机数量和南航一样多,但是飞机老化比较严重,并且宽体机只有12架。从客机数量来看,国航处于第一梯队。

2、经营情况分析

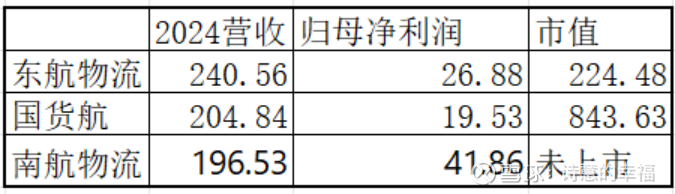

(1)营业收入和归母净利润以及市值对比分析

南航物流的利润率最高:盈利主要来自货机业务(B777F全货机机队规模达19架,国内领先),跨境电商平台(如SHEIN、Temu、菜鸟)的运输需求推动运价上涨。但是未上市。

国货航的市值居然高达843亿,而东航才224亿。哪个高估,哪个合理一目了然。

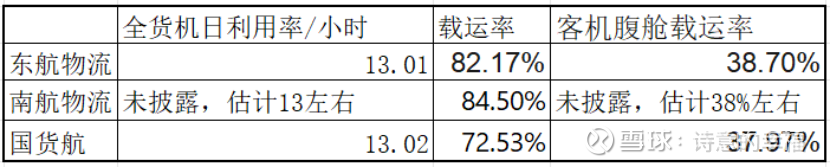

(2)全货机利用率和载运率

国货航的载运率最低。东航物流的综合利用率最高,比较只有14架飞机,但是营收做到三大航司之首。

从2025年的业绩来看,国货航增加了货机数量,并且调整了经营策略,业绩取得了不错的增长,而东航物流目前的经营情况还比较艰难。

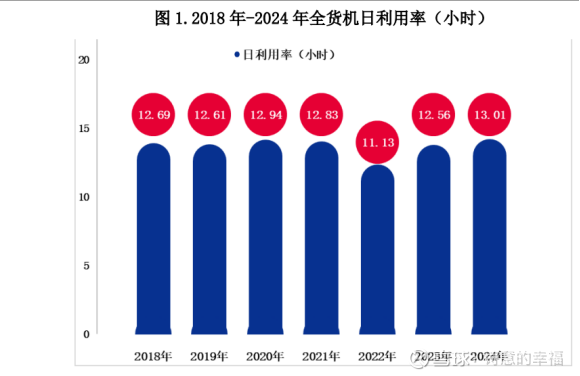

下面是东方物流的全货机日利用率近年数据

三、行业未来的发展

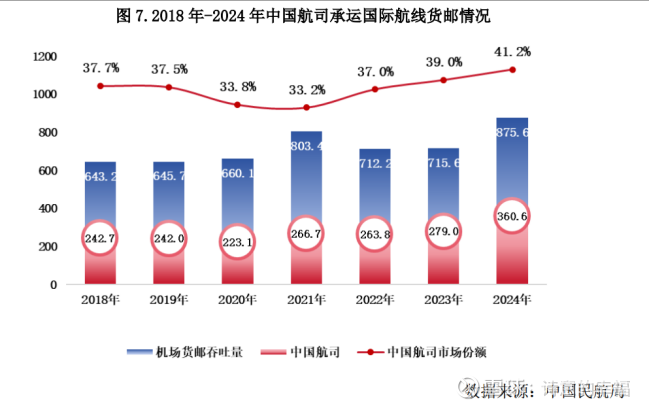

1、过去几年中国航司的市场份额

目前占比41%。

2、根据市场研究机构 eMarketer 数据,预计到 2027 年,全球电商销售额将以 7.8%的复合增长率持续攀升至 8 万亿美元。

3、上海自贸区推动跨境电商专属机队建设,东航物流有望主导“上海–欧美”干线

4、2025年前新增3–5条洲际航线(如上海–奥克兰–布宜诺斯艾利斯),抢占南美冷链、芯片运输市场

四、不利因素以及燃油价格上升对于公司经营的影响

1、股东减持

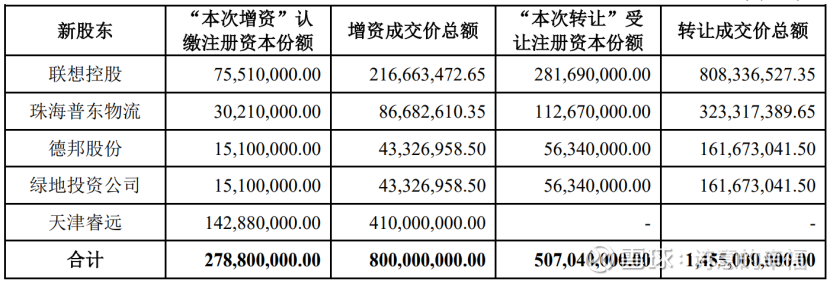

根据混合所有制改革总体方案,其中第二阶段为增资扩股,由东航物流引入非国有战略投资者、财务投资者,并实施员工持股。东航集团于 2017 年 4 月 5 日出具批复,同意对东航物流有限实施挂牌增资入股,引入非国有资本投资者,增资扩股后东航物流有限注册资本由 115,000 万元增至 142,880万元,股权结构调整为东航产投持有 45%,多家非国有资本投资者持有 45%,东航物流有限核心员工持股平台持有 10%。

这部分投资,上市前的战略投资者,减持的欲望是很大的,因为赚的足够多了。比如员工持股平台,毕竟大家都想要过更好的生活。像绿地,现在需要减持股份以支撑他的主页,所以,未来的一段时间,还会不停的减持。打压公司的股价。但是,如果公司经营和盈利一直变好,是不是减持打压股价,反而给我们提供了一个很好的买入机会呢?

2、特朗普关税的影响

当前美国频繁调整关税政策并计划取消小额包裹免税政策,预计将对航空货运需求产生较大冲击,跨境电商平台为应对成本压力,可能加速向半托管模式转型,优先选择海运方式将货物提前运至海外仓。同时,受关税政策反制措施影响,公司全货机维修成本将大幅增加。叠加全球贸易环境复杂性、严峻性、不确定性的进一步上升,如各国采取或调整进出口关税措施、进出口限制措施等贸易保护手段,则会影响贸易格局、贸易方式、贸易总量,会通过客户的运输需求传导间接影响公司经营业绩。

(1)整体营收占比

(2)北美占比

航网方面同样为美国市场主导,美线占比 48%,欧洲占比同样 达到 42%,包含德国、荷兰、比利时、法国航线占比分别为 7%/6%/5%/3%,日本航线占 比 9%,总体呈现欧美主导的布局

海运和空运运价基准和市场信息服务提供商 Xeneta 公布的数据显示,2025 年 2 月上海出发至美国的即期空运价格环比下降 29%,而至欧洲的即期空运价格仅下降 2%,中国至美国即期空运价格的下降可能是美国关税政策开始影响航空货运的首个迹象

根据 TAC 指数价格报告机构发布的数据, 2025 年 2 月上海至北美的空运指数同比下降 10%,反映出中国至北美跨境电商需求疲软。复杂多 变的全球经贸形势将使航空物流发展面临挑战和不确定性,对公司北美航线的收入产生较大影响。

公司未直接披露美国占比,根据上面的数据毛估估拍脑壳预估公司的美国营收占比为20.2%,预计2024年美国营收为48.6亿,如果这部分受影响的话,营收下降10%左右,但是随着特朗普关税缓冲期快速补库存,可能对公司的实际影响有限。个人觉得营收应该与2024年差距不大。

(3)800美元以下小包裹占东航物流北美业务收入的73%,是中美航线的绝对主力

这部分可能对公司的营收产生9亿左右的减少。

3、未来5年的油价走势

假设不考虑燃油附加费的调整且其他因素均不变的情况下,基于 2024 年公司的实际航油使 用量,如航油采购均价上涨或下降 100 元/吨,公司航油成本将上升或下降约人民币 5,048.78 万 元。

今年油价下跌,对于公司是利好,燃油成本是航运的大头,占整体成本的

2024年燃油均价约 6,200元/吨

2025上半年:均价显著下降(Q1 5,952元/吨、Q2 5,385元/吨),同比降幅达 10%~17%,成为业绩关键支撑

2025年上半年的燃油均价下跌,更好的对冲关税的影响。具体的情况,要等半年报看。个人毛估估拍脑壳,营收和归母净利润跟去年差距在5%左右。

未来油价不可预测。所以还是要看公司的运营效率提升,以及引进飞机的预估。

五、未来几年的营收和归母净利润预估

1、一季度归母净利润下降

主要是所得税费用增加

本质是“政策性退坡+业务结构优化”的短期阵痛

短期利空:税收优惠退坡、非经常性收益缩水及高税率业务扩张形成三重压力

长期中性:核心业务(航空速运、综合物流)毛利率仍提升(分别+1.75pct、+3.10pct),税前利润同比+14.7%

2、引进或者租赁飞机数量预估

3、根据引进或者租赁飞机计算的营收和归母净利润预估

理想买入价格12.53元,合理买入价13元左右。

当前公司无负债,有大约71亿现金,32亿的租赁负债。公司的财务状况还是比较良好,只是后期引进飞机,单架飞机的价格在1.2亿美元左右一架,若是按预估的14架飞机,用新买+租赁的方式进行购买。。一年2-3架飞机,大约成本在17.6亿到26.5亿人民币,资本开支还是很大。

以上为个人拍脑壳毛估估(根据预估引进飞机和综合物流解决方案预估)的营收和归母净利润,请勿据此买入。如果觉得有用,请多多的关注和转发。$东航物流(SH601156)$ $国货航(SZ001391)$