社保持股---塔牌集团和上峰水泥对比分析(分红率超过5%的收息股)

最近市场火热,动不动就是N倍股,这个时候,还是要静下心来研究公司,未来的确定性,能够赚到的钱才是自己的,还是只追求安全的年收益10%-20%就非常满意和足够了。

作为夕阳行业的水泥产业,塔牌集团账上有近60亿的现金,而水泥的需求基本已经跌到谷底(随着地产和基建而一起跌),分红率超过5%,研究一下是否有比较小的风险的机会呢,我的要求不高,一年10%-20%足矣,毕竟分红都到5%以上了,看看行业有没有可能稳定下来,慢慢回升。

而上峰水泥的分红率,未来三年分红规划(2024-2026年),现金分红原则上不低于公司当年实现归属于上市公司股东净利润的 35%,每年现金分红金额原则上不低于 4 亿元人民币,若当年净利润不足,公司将通过历年未分配利润补足差额,确保分红承诺的刚性兑现。股息率6.83%,离我的10%收益仅差3.17%,如果行业稍微一反弹就可以达到。

一、公司基本情况,未来10年是否还存在。

1、塔牌集团:深耕粤东区域,几乎无负债,拥有60亿左右的现金,还有一家归母净利润在5亿+

(1)熟料产能1,473万吨/年,水泥产能2,000万吨/年,占粤东区域市场份额约30%

(2)三大基地:

梅州基地:核心枢纽,覆盖粤东市场

惠州基地:辐射珠三角东部基建需求

福建龙岩基地:衔接闽西市场,形成区域协同

(3)控制上游矿山,100%保证资源供应

塔牌集团通过四大核心矿区(惠州横坑、梅州蕉岭、长隆山、龙岩)实现石灰石100%自给,总储量超2.5亿吨,按当前产能可保障开采20年以上。其资源壁垒的核心在于:

低成本可控:自有矿山+短距离运输,吨成本低于行业均值;

绿色可持续:国家级绿色矿山认证,符合环保政策导向;

长期稳定性:持续扩建资源储备(如2023年新增惠州矿区),支撑粤东区域龙头地位

2、上峰水泥:双轮驱动,产量非前三,但归母净利润却是前三

(1)• 水泥+骨料+环保(2024年骨料毛利率58.3%)

(2)股权投资链(半导体、新能源),已经贡献了22.6%的利润

累计投入17.85亿元,覆盖20余家科创企业(如晶合集成、粤芯半导体);晶合集成科创板上市获利1.66亿元,中润光能等5家企业进入IPO阶段

(3)石灰石储量9亿吨:自有矿山分布于生产基地周边(运输半径≤50公里),可满足30年生产需求,原材料成本占比低于行业均值10%

二、行业分析

(一)需求量分析

1、短期(2025-2027年):2025年水泥需求预计降至17亿吨,同比下滑5%-8%。主要受房地产投资萎缩(2024年新开工面积降23%)和基建增速放缓(公路投资降10.8%)拖累

2、中期(2028-2030年):需求降幅收窄,2030年预计稳定在12-15亿吨。核心驱动转为城市更新、水利工程(2024年投资增41.7%)及“一带一路”海外项目

3、长期(2030年后):城镇化率趋稳(2035年达77%),需求回落至8-10亿吨,人均消费量降至国际合理区间(750公斤/年)

从需求量来看:2025-2030,年降低量约5%-6%,到2030年降低30%左右。

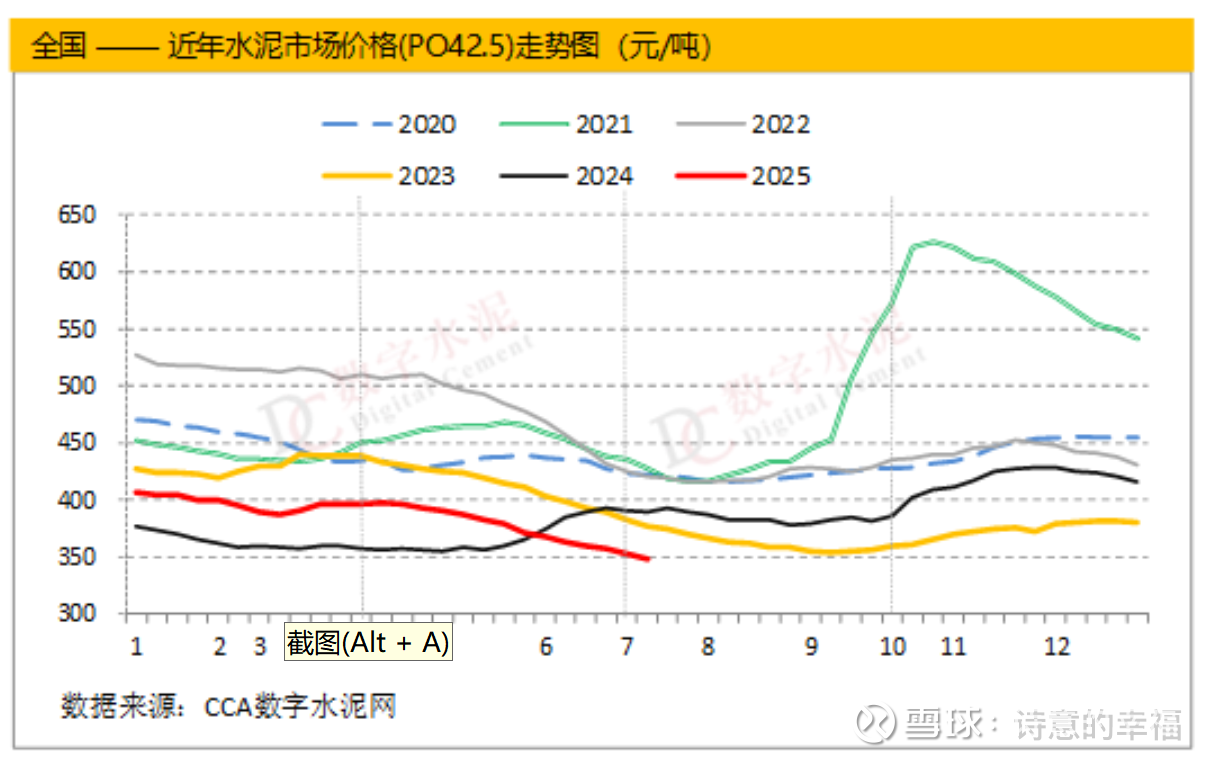

(二)价格走势分析

下图为全国2020-2025年Q2的价格走势图。

1、产能出清:2030年前需淘汰熟料产能7亿吨(现产能18亿吨),关停中小窑线,提升集中度(CR10目标70%)

2、产能置换政策(2024年新规)和超产治理(2026年全面禁止)将淘汰20%落后产能,产能利用率升至70%,支撑价格中枢上移

3、2030年展望:行业完成供给侧出清,价格波动收窄,吨毛利稳定在60-70元(当前仅40-50元)较目前增长50%左右。

从未来5年来看,需求量降低30%左右,而吨的毛利有望上涨50%左右。水泥还是有利润增长的空间。具体的短期变化影响不大,而且,随着通货膨胀,价格还有可能在2030年后继续上涨,而需求稳定在目前的基础上下降40%左右。

三、未来几年的营收及归母净利润预估

产量都没有太大的变化,主要看行业去产能情况,以及房地产和基建的出清情况,个人毛估估拍脑壳计算如下:

2025年,塔牌集团归母净利润7-8亿,2028年8-10亿,理想买入价格6.5,合理买入价格7元。

2025年,上峰水泥8-9亿,2028年9-11亿。理想买入价格7.9,合理买入价格8.5元。

两家公司如果作为收息股,还是不错的,如果遇到粤港澳大湾区大型基建或者是基建恢复,去产能顺利等。说不定还有意外的惊喜。

以上仅为本人研究社保持股的研究报告,请勿据此买入,如果觉得有用,请大家多多关注和转发。