社保持股思维列控浅析--小而美的公司

公司账上有16亿现金+交易性金融资产,无任何有息负债。中期分红每10股2.1元,分红率6.17%,如果加上年底分红,分红率达到10%以上。赚3亿多,分红8亿多,看样子公司这两年计划把账上的现金都分掉?公司的行业的竞争压力并不大,不是属于内卷的行业。

值得注意的是,公司的应收账款占整体营收比例为60%+,公司的下游行业都是国铁之类的公司,虽然坏账机率不大,但回款周期还是长,公司的现金储备和经营性现金流足以支撑公司的经营。

一、公司的基本情况以及核心护城河

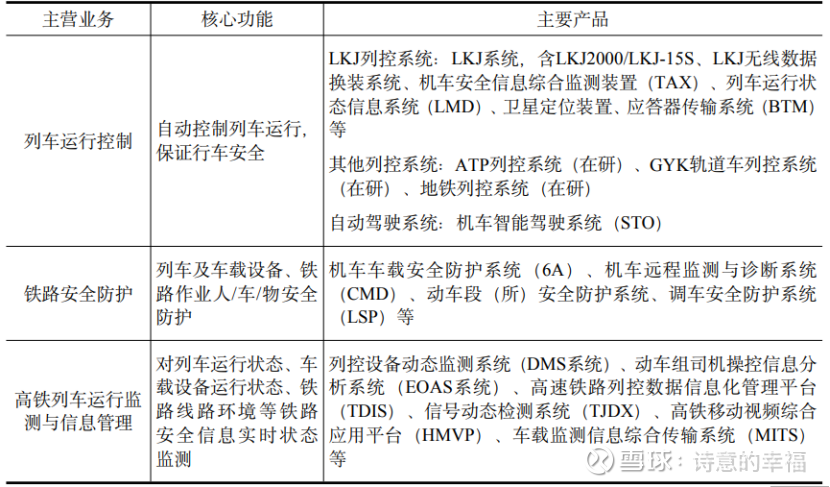

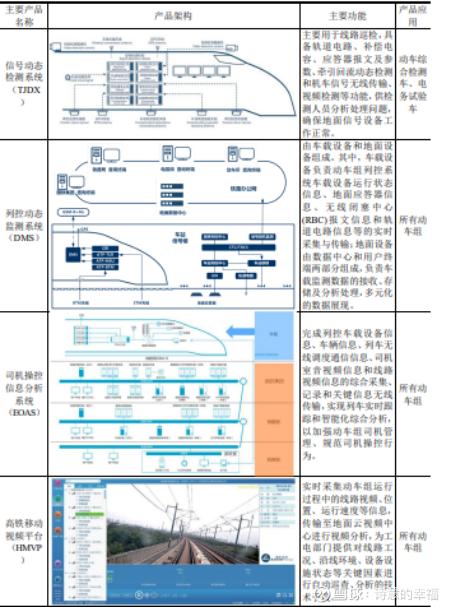

公司主营业务涉及普速铁路和高速铁路两大领域,主要包括列车运行控制、铁路安全防护、高速铁路运行监测与信息管理三大业务。具体业务及产品构成如下:

核心护城河:整体而言,我国铁路行业准入门槛高,具备资质和实力的企业相对较少。在该细分领域,尚未出现有力的竞争对手,公司市场格局持续领先。

(一)列车运行控制系统业务(公司的列控系统市场占比49%)

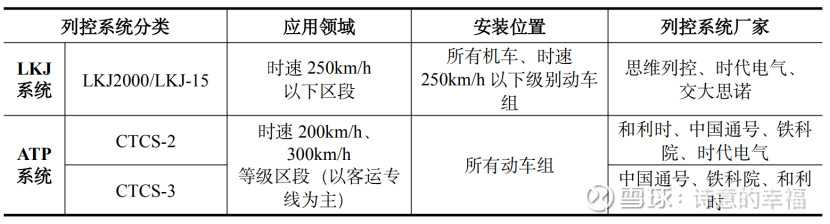

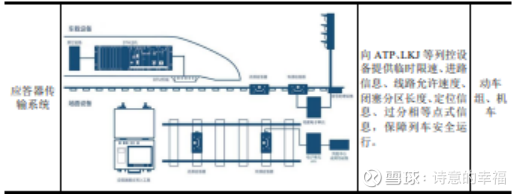

我国铁路列车运行控制系统主要分为 LKJ 系统和 ATP 系统两大类。截至2024 年末,LKJ系统应用于 2.25 万台机车和 1,546 列动车组上,LKJ 存量市场约 3.4 万套。当前,我国LKJ 系统的合格供应商主要有本公司、时代电气和交大思诺 3 家;ATP 系统应用于我国4,000 余列动车组,主要供应商有 4 家。相关情况如下:

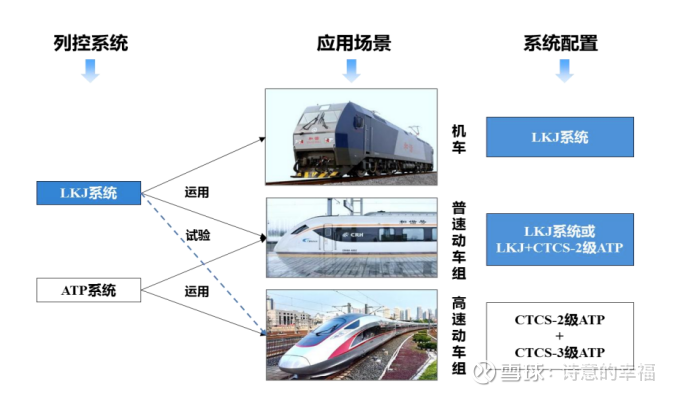

LKJ 系统与 ATP 系统的应用领域存在明显差异,与 ATP 系统不存在竞争关系。LKJ 系统主要应用于我国全部机车和普速动车组(时速不超过 250km/h),并在高铁检测车上安装应用,参与 CR450 交汇对接试验。ATP 系统主要应用于高速动车组和普速动车组。目前,LKJ 系统仍是国家铁路列车运行控制系统的主流装备,市场存量约 3.4 万套。截至 2024 年12 月底,公司LKJ系统产品的市场占有率超过 49%,保持稳定趋势。

1、LKJ 列控系统更新升级需求持续增长。受铁路修程修制改革影响,相关车载设备的使用寿命逐步延长,普遍达到 8~10 年

2、我国铁路网以普速铁路为主,LKJ 系统将持续占据我国列控系统的主流地位

《新时代交通强国铁路先行规划纲要》指出,到 2035 年全国铁路网规模达到 20 万公里左右,其中高铁 7 万公里左右

(二)铁路安全防护业务

以 LKJ 列控为核心,公司研发了丰富的行车安全产品,涉及机车车载终端、地面设备及软件、大数据分析等,产品服务于铁路电务、机务、工务、供电等多个业务部门。

公司铁路安全防护产品主要有:6A 车载音视频显示终端、CMD 系统、调车安全防护系统(LSP系统)等。公司 6A 车载音视频显示终端、CMD 系统、LSP 系统在市场占有率、技术标准、品牌推广方面均占据领先优势。其中,6A 产品、CMD 系统的市场占有率均在30%左右,LSP系统的市场占有率超过 60%。

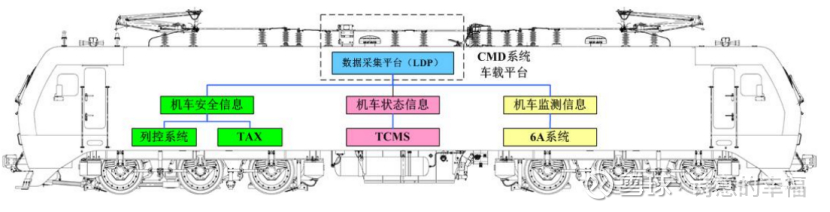

公司 LKJ 列控系统、6A、CMD 系统、调车安全防护系统等产品作为重要的行车安全装备,构成了紧密的车载生态,相关系统形成的大量的行车数据成为我国机车信息化的重要数据源。

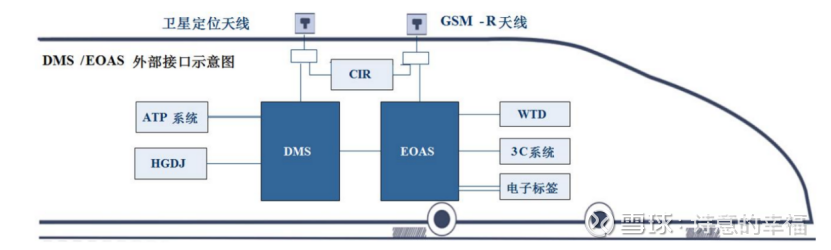

(三)高铁运行监测系统(目前相关产品暂无竞争厂家)

公司全资子公司蓝信科技是我国高铁车载安全监测产品的核心供应商。主要产品包括动车组列控动态监测系统(DMS 系统)、动车组司机操控信息分析系统(EOAS 系统)、高速铁路列控数据信息化管理平台等,其中 DMS 系统、EOAS 系统车载设备是我国动车组的标准配置。蓝信科技的 DMS 系统、EOAS 系统已成为我国动车组的标准配置,成为我国高铁车载安全监测设备的核心供应商

公司在高铁业务领域的主要产品如下:

二、行业情况以及未来

1、《新时代交通强国铁路先行规划纲要》指出,到 2035 年全国铁路网规模达到 20 万公里左右,其中高铁 7 万公里左右

根据国铁集团发布的《2024 年统计公报》,截至 2024年底,全国铁路营业里程 16.2 万公里,其中高铁 4.8 万公里,高铁里程占比 29.63%

3、根据《CTCS-2/3 级列控车载设备维护管理办法》《动车组司机操控信息分析系统(EOAS)运用维护管理规则》等规定,DMS 系统、EOAS 系统等监测系统的更新换代周期通常为10年。伴随中国高铁飞速发展,我国动车组保有量快速增长。动车组保有量从2008 年末的176 列增加至2024 年末的 4806 标准组,近十年来平均每年新增动车组近 300 标准组。目前,我国动车组DMS系统已逐步达到更新年限,产品更新或升级换型需求有待释放。

目前,我国动车组DMS系统已逐步达到更新年限,产品更新或升级换型需求有待释放

《公司 2024~2026 年分红规划(修订稿)》,明确持续提升投资者回报, 将每年现金分红比例由不低于 40%提升至 60%以上,同时明确原则上公司每年进行中期利润分配, 在有条件的情况下,公司可以按季度实施利润分配。

4、随着我国路网规模的持续增长,我国机车和动车组保有量稳定中有升,车辆上安装的列控系统更新改造基数持续增大。截至2024 年末,LKJ 系统应用于全路 2.25 万台机车和 1,546 余列动车组上,存量市场约3.4 万套。

5、LKJ 系统更新、升级换型需求长期并存。LKJ2000 是我国目前安装使用数量最多的列控系统,该型号列控系统最早于 2001 年开始推广,持续保障我国铁路运输安全20 余年。根据铁路主管部门“LKJ 的使用寿命为 6 至 8 年”的有关规定,LKJ2000 型列控系统已历经2 轮设备更换,目前正在进行第三轮更新,LKJ 系统待更新需求呈上升趋势。与此同时,公司新一代列控系统(LKJ-15S 系统)已经通过了 CRCC 认证,并在北京、郑州、南昌等铁路局的机车、动车组列车上开展试验和试用考核,积累了大量实践经验,系统运行稳定可靠、控制准确、效果良好,能较好地满足今后一段时期我国铁路运输安全发展的需求。2019 年以来,公司LKJ-15S 系统已实现小批量推广

三、未来几年的营收和归母净利润预估

业绩驱动因素:

1、铁路投资加码:国家“十四五”铁路规划(2025-2027年新开工高铁5000公里+市域铁路3000公里),带动轨交安全设备需求扩容,年均市场规模150-200亿元

2、设备更新周期:存量LKJ系统(10年更新周期)于2026-2028年进入替换高峰(市场规模60亿元),高铁监测系统(5年大修周期)自2027年起放量

理想买入价格:23,合理买入价格26元。

以上为个人根据公司情况毛估估拍脑壳计算,请勿据此买入,如果觉得有用,请多多的关注和转发。$思维列控(SH603508)$ $时代电气(SH688187)$ $交大思诺(SZ300851)$