建发股份浅析(含供应链、房地产、美凯龙未来思考)

作为 房地产曾经的从业人士,建发房产开发的项目,一直都收到业界以及客户的追捧,这次的就静下心来认真研究一下建发股份。

一、基本商业模式

建发股份一共由三块业务构成,供应链、地产和红星美凯龙,供应链贡献了超过100%的利润,而地产和红星美凯龙则是亏损,尤其是红星美凯龙,2025年上半年,竟然亏损了20亿,综合股权 比例因素后,美凯龙为建发股份贡献的“归母净利润”为-5.90 亿元。而地产计提的存货跌价准备9.2亿元。而这几年营收和归母净利润下降的原因:一是供应链经过高速发展,目前进入稳定提质增效期,高增长不再;二是地产深度调整,三是收购红星美凯龙,导致各项费用激增,仅仅是管理费用,

一、 核心护城河:

作为A股上市公司领先的供应链企业和房地产市场的领先企业

1、“LIFT”供应链服务体系:这是一个集成了物流(Logistics)、信息(Information)、金融(Finance)、商务(Trading) 四大要素的可定制、强复制性的综合服务平台。它能根据客户需求整合资源,提供一站式解决方案,深度嵌入客户价值链,帮助其降本增效。此模式已成功复制到浆纸、农产品、钢铁、新能源等多个领域

2、全球化网络与资源整合能力:建发股份在全球超170个国家和地区建立了业务关系,在海外设立了超过50个子公司和办事处。其进出口和国际业务额占供应链运营业务的比重约40%,与众多国内外知名企业(如嘉能可、力拓、太阳纸业、隆基股份等)建立了紧密的合作关系

3、专业化运营与数智化赋能:公司推行专业化经营,设立了钢铁、浆纸、汽车、农产品等专业集团,并对各经营单位进行“公司化”运作和独立核算。同时,积极利用物联网、互联网技术(如建发云钢、浆易通等产业互联网平台、智汇罗盘BI系统)推进全球资源整合、共享及数字化管理,提升运营效率和风控能力

4、钢材经营货量超7,000万吨/年,位居全国前三位;纸浆、纸张经营货量超1,500万吨/年,位居全国第一;农产品经营货量超3,500万吨/年,玉米、高粱、大麦、葵花籽粕等多个产品进口量多年稳居全国前三位;各类矿产品及金属制品经营货量近2000万吨/年;鞋类、服装等轻纺产品出口位列全国前列。

截至2024年末,公司目前已与超过170个国家和地区建立了业务关系,覆盖的产品品类深入到国民经济发展的各个细分领域。多品类、全球化的资源整合能力有助于公司满足客户多元化的商品采销需求、增强客户粘性,同时亦有助于平滑公司业务的周期性。

5、建发地产:主要在核心城市、核心地段的投资布局,2025年以来着重布局了北京、上海、杭州、成都、厦门等核心一二线城市,以及建发房产品牌美誉度突出的福建省内三四线城市。

核心城市和核心地段的房子的房子才有保值能力,对于公司经营利润的达成才能有保障。

二、核心竞争对手

1、供应链业务

国内大宗供应链运营服务商的前三强公司通常指的是建发股份、厦门象屿、厦门国贸,这三家均来自厦门,被称为厦门供应链“三剑客”

· 建发股份:更像是“双轮驱动的巨舰”。供应链业务根基雄厚,覆盖品类广泛,全球化布局领先;但房地产业务使其业绩和估值受到地产周期的明显影响。适合那些能接受其业务组合复杂性,并看好其供应链全球整合能力的投资者。

· 厦门象屿:可谓是“深耕产业的效率工程师”。其战略非常聚焦,通过大手笔投入重资产物流网络(11条自有铁路、仓库等)和全产业链服务模式,深度绑定国内制造业客户,追求通过规模效应和效率提升来盈利。它在农产品(北粮南运)和新能源材料等领域的布局值得关注。适合看好中国国内基建、产业升级和大宗商品保供战略,偏好其扎实资产和产业深度的投资者。

· 厦门国贸:更像是“产融结合的跨境资源整合者”。其独特的金融牌照优势为其提供了宝贵的风险对冲工具和利润来源,业务结构更多元。它更侧重于全球范围内的资源套利和高附加值品类(如清洁能源、汽车)。适合看重其金融能力带来的潜在抗周期属性,以及其全球化业务布局的投资者。

2、地产业务

建发的几大产品系列深受客户的喜欢,现在房地产处于深度调整期,如果未来房地产复苏,对于建发来说,收益更大。

从作为房地产的从业人员来说,建发在房地产行业的地位和客户的认可度,是位于第一梯队的,与华润,中海其名,好于中建N局,好于招商蛇口和保利发展的。

这块业务的弹性较大,并且建发开发的项目主要位于一线、二线城市。主要为改善型高端项目,这一轮房地产下跌,高端项目的抗风险能力明显好于普通和刚需项目,所以公司的整体的风险可控,未来地产复苏的受益明显。

二、建发收购红星美凯龙分析,什么时候可以不亏损

(一)收购情况分析

1、背景:2023年,建发以62.86亿元收购红星美凯龙29.95%股权

2、收购后业绩:红星美凯龙2023年亏22.16亿,2024年亏29.83亿,2025年上半年预亏15.9-19.2亿

核心业务全面承压:2024年自营商场租金收入下降21%,平均出租率跌至83%;委管商场收入减少28%,门店数量也有所减少

3、未来几年的情况预估

个人对家居卖场的信心不足,毕竟作为地产专业人士,可能以后的家居卖场还是会存在一家,因为人们对于家具的需求是长期存在的,对于红星美凯龙,能做得到的最好条件就是不亏本了。

(二)未来的会如何

重点在于两个方面,一是美凯龙的投资性房地产采用公允价值计提的减值损失金额未来分别是多少,目前还有900亿+的投资性房地产(自营商场65家),二是经营情况

1、918亿的投资性房地产(65家商场)的资产减值损失

2023年为8.42亿

2024年20.29亿

2025年半年为20.42亿,全年预计为40亿,未来几年,根据房地产市场的现状,个人拍脑壳毛估估计算如下(单位亿元):

预计2025与2026年会对建发的业绩有较大影响,2027年以后,影响逐渐减弱。

2、经营情况

这个很难预估,但是根据公司的经营,未来大概率会存在,不奢望盈利,有望不亏损,不为建发的整体业绩拖后腿。

四、三大业务板块未来的行业情况分析

1、供应链业务

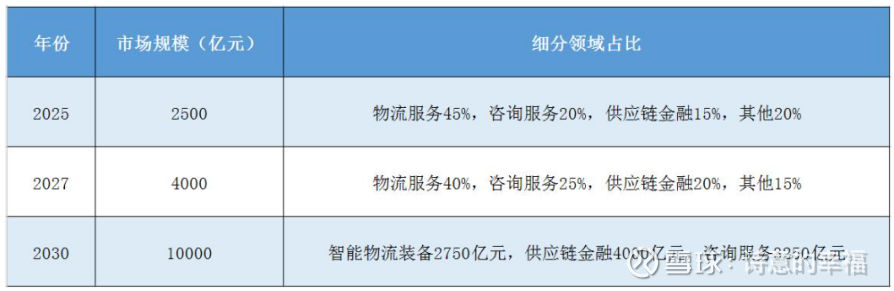

预计到 2030 年,中国供应链管理服务市场规模将突破1 万亿元,较 2024 年的 2500 亿元实现年均复合增长率超15%。细分领域中,工业供应链(受新能源汽车、高端装备制造拉动)增速超25%,消费供应链电商渗透率提升至45%,推动快消品供应链需求增长18%。

(1)新能源供应链:光伏、锂电池、氢能等赛道爆发式增长。四川省计划到 2027 年新能源产业链营业收入超5000 亿元,其中光伏产业链占4800 亿元;全球新能源汽车高压线束市场规模预计 2030 年达1642.8 亿元,中国占比67.2%。

(2)跨境电商供应链:RCEP 推动东南亚物流投资回报率提升,区域内贸易额占比从29%增至34%,跨境电商出口增速保持20%+。

(3)冷链物流:食品快消供应链规模预计 2028 年达14 万亿元,冷链基础设施完善和政策推动下,生鲜、医药冷链需求年均增长9%

2、房地产业务

(1)2025 年 TOP10 房企销售额占比达 49.2%,拿地金额占比 55.7%,保利、华润等央国企通过债务重组(如融创 95.5 亿美元债转股)优化资产结构,市场份额进一步向头部集中。预计到 2030 年,TOP10 房企市占率将超 60%,中小房企退出市场。

(2)销售规模:全国商品房销售面积从 2023 年的 11.1 亿平方米降至 2030 年的 7.5-8.5 亿平方米,销售额同步收缩至 8-9 万亿元

(3)建发股份聚焦上海、北京、杭州、厦门等核心城市,2025 年上半年一二线城市销售占比达 90%,全口径销售额超 20 亿元的城市达 10 个,显著优于行业平均水平。

(4)2022-2023 年新增土地储备货值约 3700 亿元,一、二线城市占比超 70%;2025 年上半年拿地金额 582 亿元(同比 + 50.1%),重点布局上海北外滩、北京朝阳等核心地块,预计 2026-2028 年进入集中结转期

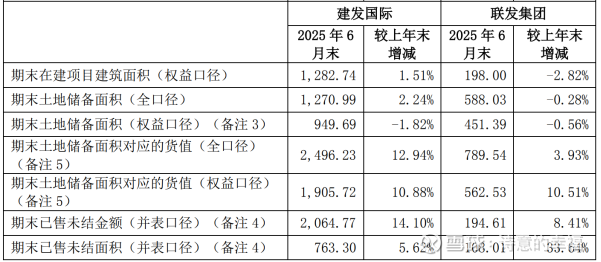

截至 2025 年 6 月末,公司在一、二线城市的权益口径土地储 备(未售口径)货值占比超 83%,较上年末提高 3.46 个百分点,有效增强了土储安全边际,土储 结构不断优化。其中,联发集团在一、二线城市的权益口径土地储备(未售口径)货值占比超 79%, 较上年末提高 13.61 个百分点,土储结构大幅改善。

(5)存货跌价计提压力缓解:2023 年建发房产计提存货跌价 37.09 亿元、联发集团计提 20.92 亿元,2025 年上半年减值规模同比减少 32.5%,随着核心城市房价企稳,未来减值幅度有望收窄。

(6)建发物业和联发物业在管项目数量达 761 个,在管项目面积达 1.08 亿 平方米,较上年末增加 1,788.55 万平方米。

3、红星美凯龙

2025年上半年,业绩又创历史新低,主要原因是以采用公允价值模式进行后续计量的投资性房地产公允价值变动产生的损益减值20亿。关键在于后期会怎么样

公司经营 76 家自营商场(其中自有商场 65 家,除北四环商场及杭州古墩商场之外的相关物业资产计入投资性房地产,并采用公允价值模式进行后续计量),平均出租率为 84.2%,235 家不同管理深度的委管商场,平均出租率为 81.3%,通过战略合作经营 7 家家居商场,此外,公司以特许经营方式授权 23 家特许经营家居建材项目,共包括 369 家家居建材店/产业街。覆盖全国 30 个省、直辖市、自治区的 189个城市,总经营面积 19,361,762 平方米。

(1)高端电器已经成为公司增长最快的业务板块之一,截至 6 月底,红星美凯龙电器经营面积占比 9.4%,未来三年,红星美凯龙将在全国打造 40 座高端电器生态标杆“Mega-E 智电绿洲”,实现一城一标杆

(2)家装业务方面,公司重磅发布 M+家装设计中心 2025 年战略规划:一 Mall 一 M+,每个红星美凯龙商场都有一个设计枢纽,构建中国最大的家装设计服务网络。截至 6 月底,红星美凯龙 M+设计中心已完成打造达 73.1 万㎡,引入 1000 多家设计工作室,合作近 5000 位优秀设计师,设计生态规模效应凸显

(3)新业态新能源汽车业态方面,公司成立了上海建美智慧汽车服务有限公司,负责新能源汽车的板块的招商和运营,发布汽车业态的“3100 规划”,即 3 年内孵化出汽车业态的新赛道,汽车业态总经营面积突破 100 万㎡的规划。截至报告期末,汽车业务已进驻 50 家商场,覆盖 44 个城市,合作超 30 个品牌,经营面积 26.1 万㎡,较 2024 年底面积增长 9.7 万㎡。

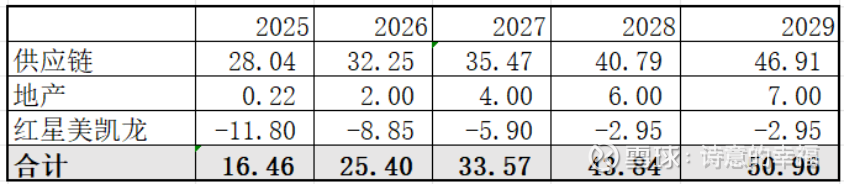

五、未来几年的营收和归母净利润预估

根据以上的数据来分析整理出未来几年的营收和归母净利润如下

理想买入价格7.8元/股,合理买入价格8.5元/股。以上为个人阅读年报以及对各业务板块分析后拍脑壳得出的结论,请勿据此买入。如果觉得有用,请大家多多关注和转发。$建发股份(SH600153)$ $美凯龙(SH601828)$ $红星美凯龙(01528)$