申能股份未来的装机量和营收数据化分析

一、公司基本情况

申能股份成立于 1993 年 2 月 22 日,是上海市国资委控股的综合性能源供应商,主要从事电力、石油天然气的开发建设和经营管理。

截至 2024 年底,申能股份控股装机容量达到 1795.52 万千瓦,同比增长 5.95%。其中,风电装机 282.52 万千瓦,占比 15.7%;光伏装机 244.06 万千瓦,占比 13.6%;分布式供电 81.13 万千瓦,占比 4.5%。新能源装机合计 607.71 万千瓦,占公司控股装机容量的 33.8%,较上年有显著提升。

二、目前的产能和未来的产能情况

截至2024年底:申能股份控股装机容量达到 1795.52 万千瓦,同比增长 5.95%。其中,风电装机 282.52 万千瓦,占比 15.7%;光伏装机 244.06 万千瓦,占比 13.6%;分布式供电 81.13 万千瓦,占比 4.5%。新能源装机合计 607.71 万千瓦,占公司控股装机容量的 33.8%,较上年有显著提升

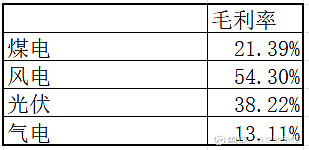

1、各业务的毛利率(2025年6月)如下:2025年煤电的毛利率提升到21%,2024年为15%,主要原因是煤炭价格下降。

2、未来几年的产能规划(根据在建工程计算)

2028-2030年是预估的,目前还没有公布项目的情况,只有一个拟推进备案的项目规划140万千瓦,到目前为止为2483万千瓦时。

上表为规划备案的项目。

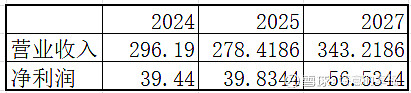

三、未来三年的营收和归母净利润预估

根据目前的在建工程的进度,基本在2025-2026年投产,若是按照2027年满产计算,未来三年的营收和归母净利润如下:

但是公司的达成时间和并网时间不一定按照进度计算,并且刚刚开始并网成本更高,实际2027年的净利润有可能在45-50亿之间。

理想买入价格6.9元,合理买入价格7.6元。

以上为本人拍脑壳毛估估计算,请勿据此买入。如果觉得有用,请多多关注和转发。$申能股份(SH600642)$