确成股份--绿色轮胎行业的卖铲人

一、公司基本业务

二氧化硅的研发、生产与销售,目前产能位居世界第三位, 是国内沉淀法二氧化硅行业的龙头企业,大股东家族持股超过67.1%,公司的资产负债表比较健康,无长期负债,仅有少量的短期负债,公司账上的现金及理财有7亿左右。

公司形成了从原材料硫酸、硅酸钠到最终产品二氧化硅的完整产业链。公司拥有无锡、滁州、三明三个国内生产基地,泰国一个海外生产基地。

世界最大绿色轮胎专用高分散二氧化硅制造商之一,在该细分领域全球市占率约 15%,同时也是世界最大的动物营养品载体用二氧化硅生产商之一,市占率超过 30%

1、公司的微球:公司微球项目主营产品是化妆品用二氧化硅微球,其作为一种多功能原料,在化妆品领域具有广泛的应用和独特优势,在触感优化、控油与吸附性能、光学修饰与防护具有非常突出的特性

2、公司产品主要市场聚焦于橡胶工业领域中的高性能子午线绿色轮胎配套专用材料、动物营养品用载体、牙膏行业以及硅橡胶行业。

3、增厚剂

公司通过产学研合作的新研发成功的产品松厚剂,2024年度获得中国轻工业联合会科技进步一等奖。松厚剂作为无机粉体填料,用途非常广泛,尤其在一些特定用途的造纸行业,起到改善纸张的性能和节约原料成本的作用。目前在部分重点客户端已经验证其良好的效果,在行业内处于领先地位。新项目目前正在前期工作中,预计开始土建之后约18个月建成投产。

4、公司进行了全产业链布局,产品涵盖了二氧化硅及其原材料硅酸钠、硫酸及蒸汽、电力等。公司的全产业链运营不仅能够有效节约成本,同时,贯通产业链的优势为工艺创新和新产品研发提供了坚实基础。二氧化硅两种主要原材料硅酸钠、硫酸的自产,不仅确保了原料品质的稳定性和供应的可靠性,更能有效抵御外部市场价格波动对生产成本的影响

二、行业未来

(一)轮胎行业

根据行业研究机构 Business Research Insights 报告,2024 年轮胎市场规模约为2,144.3亿美元,预计到 2032 年将达到 3096 亿美元,预测期内复合年增长率 (CAGR) 约为4.7%。

1、绿色轮胎

根据最新数据,2023 年全球绿色轮胎市场规模约为 420 亿美元,预计将以 9.5% 的年复合增长率持续扩张,到 2030 年有望突破 750 亿美元。中国市场表现更为突出,2023 年国内市场规模达 280 亿元人民币,预计将以年均 12.8% 的增速攀升,到 2030 年市场规模将超过 650 亿元人民币,占全球市场份额的比重预计从 2023 年的 18% 提升至 28%,成为全球最大单体市场

2、中国政府明确提出到 2025 年绿色轮胎标识产品覆盖率需达到 50% 以上

2024 年 4 月 29 日,国家市场监督管理总局和国家标准化管理委员会发布了国家标准《轿车轮胎》(GB9743-2024)《载重汽车轮胎》(GB 9744-2024),这两项标准增加了轮胎滚动阻力限制和湿滑限值的相关要求,实施日期均为 2025 年 5 月 1 日,推动轮胎行业向绿色、高质量方向转型

3、绿色轮胎专用的高分散二氧化硅可使轮胎的制动距离缩短近 50%,滚动阻力显著降低

4、单车用量增加:每辆新能源汽车轮胎中气相法二氧化硅用量较传统汽车轮胎高出 15%-20%这主要是因为新能源汽车重量更大、加速性能更强,对轮胎的耐磨性、散热性和低滚阻性能要求更高。

(二)新兴应用领域需求潜力分析

1、饲料添加剂领域:确成股份的 C 系列二氧化硅产品主要应用于饲料添加剂,分为载体类、助流类、抗结块类三大种类,在全球市场占有重要地位。该系列产品已获得农业部颁发的饲料添加剂生产许可证,通过了 FAMI-QS 认证和美国 FDA 认证

饲料添加剂用二氧化硅 2024 年收入 2.19 亿元,占公司总收入的 10%,毛利率 32.8%

2、硅橡胶领域:SR 系列水合纳米二氧化硅对硅橡胶起到机械补强作用,赋予硅橡胶高透明度,能有效防止黄变。硅橡胶广泛应用于电子、汽车、医疗等领域,随着这些行业的快速发展,对二氧化硅的需求也在稳步增长。

3、口腔护理领域:公司口腔护理用二氧化硅去年开始商业销售,经过最近二年的市场开拓,今年以来增速明显,成为公司未来的一个主要增长点。

中国橡胶统计年鉴预测2026年我国牙膏用二氧化硅需求约 8 亿元,结合国内外市场需求情况,口腔护理应用的二氧化硅市场前景广阔。

4、化妆品行业:预计到 2031 年,整体市场将增长至 162.7 亿美元,按相同比例计算,化妆品部分将达约9.5亿美元,CAGR 约 9.1%。

在二氧化硅微球项目中,公司规划 3044 吨 / 年产能,用于化妆品和生物医药领域,预计 2025 年底投产,进一步打开增长空间

5、其他应用领域:二氧化硅还广泛应用于食品、医药、油墨、涂料、农药、造纸、塑料、建筑节能、特种混凝土、新能源电池等领域

这些领域虽然单个市场规模相对较小,但总体需求增长稳定,为公司提供了多元化的增长机会。

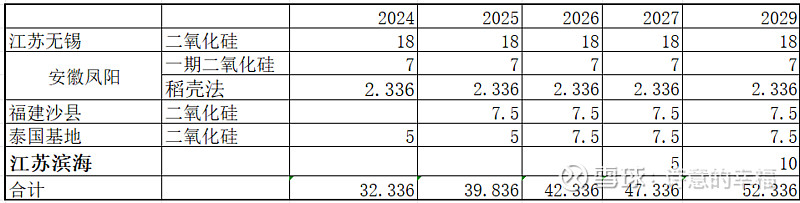

三、目前产量和在建产能(单位:万吨)

1、目前的产能利用率

2、二氧化硅

泰国二期预计2025年底建成投产。但是泰国工厂的利润率低于国内,成本更高

3、微球项目的产能如下:

微球项目预计2026年投产(下半年开始贡献产能),达产后的年营收1.65 亿元,年归母净利润约 0.6 亿元。

4、增厚剂

公司看好行业的未来,还在寻求机会扩产。

四、竞争对手

中国二氧化硅行业正经历集中度快速提升的关键时期。根据中国化工信息中心数据,2024 年国内沉淀法二氧化硅总产能约为 280 万吨,其中前五大企业合计产能占比已超过 55%,较 2020 年提升近 15 个百分点,行业马太效应显著增强

从市场份额分布来看,2024 年前五大企业分别为江西黑猫炭黑股份有限公司(市场占有率 8.2%)、确成硅化学股份有限公司(市场占有率 7.6%)、龙星化工股份有限公司(市场占有率 7.1%)、山东联科科技股份有限公司(市场占有率 8.9%)、河南龙宇能源化工股份有限公司(市场占有率 7.9%),五家企业合计市场占有率达到 39.7%,较 2023 年提升 2.1 个百分点

五、根据在建产能以及未来的二氧化硅市场情况拍脑壳毛估估未来几年的营收和归母净利润

1、需求增长假设:全球绿色轮胎市场将以 9.5% 的年复合增长率持续扩张,中国市场增速将达到 12.8%。新能源汽车销量 2025 年达到 1650 万辆,2030 年达到 1900 万辆,渗透率达到 60%

2、产能释放假设:确成股份现有产能 43.3 万吨,在建产能 7.5 万吨将在 2025-2026 年陆续释放,江苏滨海 5 万吨生物质项目 2027 年投产,总产能将达到 55 万吨

3、技术进步假设:稻壳法二氧化硅技术将进一步成熟,生产成本降低 8%-12%,同时满足欧盟碳关税要求

4、政策环境假设:中国绿色轮胎标识产品覆盖率 2025 年达到 50%,2030 年达到 70% 以上;欧盟轮胎标签法规将持续升级,对滚动阻力要求更加严格

2025年的股权激励计划的解锁条件触发点为2027净利润7亿解锁80%,8亿解锁100%。股权激励的买入价格为7.94元每股。按照现在的19.92元,每股盈利151%,想必全公司的员工都会全力去冲刺业绩。个人觉得2027年8亿可期。2030年的净利润再11-12.2亿之间。

理想买入价格15元,合理买入价格,16元。以上为个人读年报,根据产量等得出,请勿据此买入。并且公司的产量投产目前还存在延期的可能性。$确成股份(SH605183)$ 如果觉得有用,请多多关注和转发