飞凯材料浅析

一、公司基本业务

专注于高科技材料的研发与生产,以光通信领域紫外固化材料为起点,通过持续的技术创新和行业协同,现已成功构建四大核心业务板块:半导体材料、屏幕显示材料、紫外固化材料及有机合成材料。

1、半导体材料

(1)光刻胶及配套材料是公司的技术制高点。公司的 i-line 光刻胶全球市占率排名前三,良率突破 98%,已稳定供货中芯国际 12 英寸产线。更重要的是,公司成为国内唯一实现 KrF 光刻胶配套底部抗反射涂层(BARC)量产的供应商,该产品反射率低于 1%,在 12 英寸晶圆制造中达到良率超 98% 的量产标准,彻底打破了日本 JSR、东京应化等国际巨头的长期垄断。厚膜负性光刻胶解析度达 0.8μm,可替代东京应化同类产品,适配 2.5D/3D 先进封装,已小批量供货长电科技、通富微电

(2)湿电子化学品业务增长迅猛,2025 年上半年营收同比增长近 30%,市占率提升至 8%,跃居国内第二大半导体湿化学品供应商。公司的电子级硫酸、双氧水已通过中芯国际 14nm 工艺验证,超高纯溶剂纯度达 12N,成功进入台积电供应链。产品包括显影液、蚀刻液、剥离液、电镀液等,覆盖了半导体制造的关键环节。

(3)先进封装材料实现重大突破。公司的临时键合胶打破 3M、信越化学的垄断,国内市占率超 30%,成为台积电 CoWoS 2.5D 封装胶第二大供应商。超低阿尔法微球(ULA)最小直径可达 50μm,填补了国内空白,已进入台积电 CoWoS 封装供应链,直接受益于 AI 芯片需求爆发。环氧塑封料(EMC)形成 2.0-4.0 W/(m・K) 全系列高导热产品,通过 SK 海力士认证,车规级订单单笔价值达 2000 万美元。

2、屏幕显示材料

(1)液晶材料是公司在显示领域的核心优势产品。公司的 TFT 混合液晶全球市占率达 15%,国产化率超 40%,国内市占率超 40%。通过收购 JNC,公司获得了超 1000 项液晶材料核心专利,成功构建了覆盖大尺寸到中小尺寸的液晶材料产品矩阵。客户覆盖京东方、LG Display、TCL 华星等全球头部面板厂商

(2)OLED 材料业务迎来爆发式增长。公司斩获 2026 年4.2 亿元大额订单,在某头部面板厂市占率高达 60%,部分 OLED 工厂实现 100% 覆盖。产品包括 HIL、HTL、ETL、n-CGL、HBL 和 EML 等,具有高效率、寿命长等特点

(3)显示光刻胶同样表现出色。公司的 LCD 正性光刻胶全球市占率排名前三,国内自给率约 30%,市占率达 22%。产品已成功供应给京东方、天马微电子等企业,在显示面板光刻环节占据重要地位。

3、紫外固化材料:传统优势业务的稳定支撑

紫外固化材料是飞凯材料的起家业务,在全球市占率超过 50%,国内市占率超 60%,处于绝对领先地位

(1)光纤光缆涂覆材料作为通信光纤的关键保护材料,在确保光纤机械强度和光学性能方面发挥着不可替代的作用。公司经过二十余年的发展,逐步掌握了紫外固化涂覆材料产品的多项核心技术,其中包括已掌握国内先进的紫外固化材料树脂合成技术。产品覆盖光纤内层、外层及并带涂覆材料以及着色油墨,2025 年上半年增速 6.89%,受益于 5G 建设推动的光纤需求复苏。

(2)汽车涂料业务是公司紫外固化技术的重要延伸。经过十余年的深耕发展,公司已建立起完善的汽车涂料产品体系,产品涵盖内外饰涂料等多个细分领域。凭借创新的固化技术和卓越的产品品质,赢得了大众、奇瑞、比亚迪、吉利、现代、上汽、小米、理想等众多知名品牌的信赖与合作。最新产品 LuCure®5746 准分子肤感涂料用聚氨酯丙烯酸酯树脂,实现了优异的物理消光性和肤感效果,在环保性能和生产效率方面树立了新标杆

4、有机合成材料

(1)光引发剂业务技术领先。公司新一代自主创新的光引发剂 TMO 以其关注人类生命健康、解决行业难题的特点,受到海内外专家、同仁的广泛认可,荣获 "2024 亚洲涂料行业技术先锋奖"。TMO 是公司自主创新的产品,拥有独立知识产权,并在多个国家和地区成功获得授权,已实现量产。在传统光引发剂 TPO 因存在生殖毒性被欧盟列入高度关注物质候选清单的背景下,TMO 的出现为公司开辟了新的增长空间

(2)医药中间体业务稳步发展。产品主要包含卤代烃系列产品,广泛应用于心血管类、抗生素类药物合成,以及用于特种化学品生产

二、核心护城河

1、公司在多个关键材料领域实现了从 0 到 1 的突破:KrF 光刻胶配套 BARC 材料成为国内唯一量产供应商,打破日本垄断;临时键合胶打破 3M、信越化学垄断,国内市占率超 30%;超低阿尔法微球最小直径 50μm,填补国内空白;i-line 光刻胶良率突破 98%,达到国际先进水平。这些技术突破不仅提升了公司的市场地位,也为国产替代做出了重要贡献

三、行业的未来

1、半导体行业

国际半导体产业协会(SEMI)发布报告称,2025年全球将有18座新的晶圆厂开工建设,其中大部分预计将于2026年至2027年开始运营,半导体产能将进一步加速提升,到2025年每月晶圆总量将达到3,360万片(wpm)。另外,全球供应链从分工协作向多极化转变的趋势已初步形成。在国家鼓励半导体材料国产化的政策导向下,我国半导体行业增速强劲,逐渐打破了国外半导体厂商的垄断格局,预计未来在全球市场份额将持续抬升。

公司在该行业的相关产品主要专注于集成电路封装领域,并已在国内市场取得了一定的市场份额。随着国产替代趋势的加速推进,集成电路封装行业的市场空间将进一步扩大。公司有望通过技术创新和市场拓展,进一步提升在国内市场的竞争力和影响力,抓住行业复苏和国产替代带来的发展机遇。

根据 TechSci Research 的预测,全球半导体材料市场在 2026-2031 年间的 CAGR 预计为 5.72%,其中,光刻胶和蚀刻材料占据了超过 42% 的总材料使用量,CMP(化学机械抛光)材料贡献了近 26% 的全球消费量。特别值得关注的是,3D IC 和功率电子应用正以每年超过 22% 的速度增长,进一步推动了半导体制造设施中材料的利用。

2、屏幕显示行业

公司在该行业的相关产品主要应用于液晶显示行业,包括液晶显示用混晶材料及光刻胶产品,目前已取得一定的市场份额,未来公司将在稳固行业地位和市场份额的同时,不断研发新产品、改进工艺、优化产能结构、提升产品质量,扩大公司在液晶材料及光刻胶产品领域的市场占有率。

在显示材料方面,全球液晶材料市场预计将保持温和增长。根据 MarketsandMarkets 的报告,2025 年全球液晶材料市场规模约为 38.7 亿美元,预计到 2030 年将达到约 49.2 亿美元,2025-2030 年的 CAGR 为 4.9%。而 OLED 材料市场则呈现出更为强劲的增长势头,根据 Global Growth Insights 的数据,全球 OLED 材料市场规模将从 2025 年的 169.9 亿美元增长到 2026 年的 199.7 亿美元,到 2035 年预计达到 853.7 亿美元,2026-2035 年的 CAGR 高达 17.52

3、光纤光缆行业

公司的相关产品主要应用于光纤光缆领域。其中,公司的光纤光缆涂料系列产品在国内市场上占据重要地位,是公司业务持续发展的重要支撑。这些产品以其出色的性能和质量,赢得了广大客户的信赖和认可,为公司在激烈的市场竞争中脱颖而出奠定了坚实基础。

根据 QYResearch 的最新调研数据,2024 年全球光纤涂覆材料市场规模约为 3.96 亿美元,预计 2031 年将达到 5.82 亿美元,2025-2031 年的 CAGR 为 5.6%

(1)光纤涂料市场的增长主要由以下几个因素驱动:首先是 5G 网络建设的持续推进,三大运营商将继续推进双千兆网络覆盖,预计每年新增光纤接入端口超 1.2 亿个;其次是数据中心的快速扩张,特别是 AI 数据中心对高速光互联的需求呈爆发式增长;第三是 "东数西算" 工程的全面实施,八大数据中心集群将带动约 3.5 亿芯公里的光纤需求;最后是新兴应用场景的不断涌现,如光纤传感、光纤陀螺、光纤激光器等领域的发展也为光纤涂料带来了新的增长点。

(2)从技术发展趋势来看,随着光纤技术向更高性能、更低损耗方向发展,对光纤涂料的性能要求也越来越高。G.654.E 超低损耗光纤和空分复用光纤等新型光纤的出现,对配套的光纤涂料提出了更高的技术要求。预计到 2030 年,国产高端光纤涂料在这些新型光纤中的渗透率有望提升至 35% 以上

4、有机合成材料行业

(1)光引发剂作为光固化材料的关键原料之一,是光固化材料中的核心组成部分,虽然在光固化配方中所占的比例并不高,通常为2%-5%左右,但作用举足轻重。

(2)医药中间体是指在药品合成工艺过程中使用的化工原料或化工产品,广泛应用于抗生素、抗病毒、抗肿瘤、心血管、神经系统等各类药物的研发和生产。医药中间体行业是精细化工行业的重要分支,同时也是原料药的上游,已成为制药产业链中的重要环节。

据Mordor Intelligence研究报告指出2024年全球医药中间体市场规模预计为423.10亿美元,预计到2029年将达到605.20亿美元,在预测期内(2024-2029年)复合年增长率为7.42%。

四、在建工程的投产情况

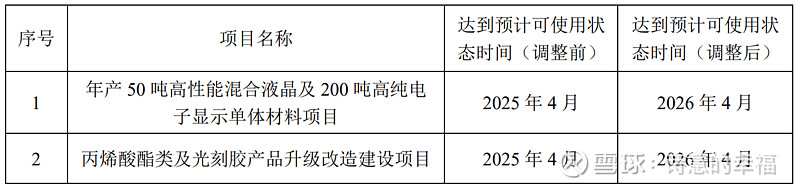

1、募投项目的未来投产情况

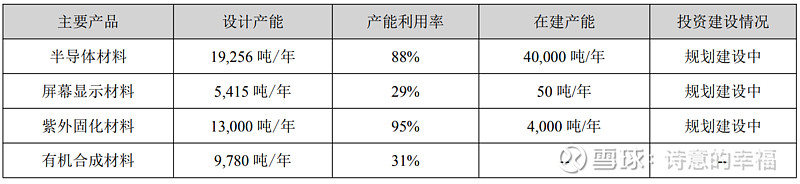

2、目前的产能和在建产能

修改时间在于建设过程的复杂性和对未来的审慎原因,目前的经济环境和下游的行业情况未来不明,公司放慢的投产节奏。

五、未来几年的营收和归母净利润预估

合理介入市值:80亿,以上为个人读年报毛估估得出。$飞凯材料(SZ300398)$