数据化分析融捷股份

一、公司基本情况

公司主要从事锂矿采选、锂盐生产及加工、锂电池设备制造业务,均位于新能源锂电池产业链的中上游,终端应用为新能源汽车、储能电站、消费电子等,其中新能源汽车和储能领域是动力电池最主要的应用领域和增量来源。

1、资源量:

公司拥有康定市甲基卡锂辉石矿 134 号脉的采矿权,平均品位超过1.42%,位于我国国家级锂资源建设基地康定市甲基卡锂辉石矿区,公司甲基卡锂辉石矿 134 号脉氧化锂含量高(截至2024 年10 月底,氧化锂资源量超 35.97 万吨)。

截至 2024 年10 月底,公司采矿权范围内保有矿石量 2,557.9 万吨,动用矿石资源量 41.8 万吨

按照目前的105万吨/年的露天开采产能,可供开采24年,若是按照250万吨的选矿能力,则能开采10年。

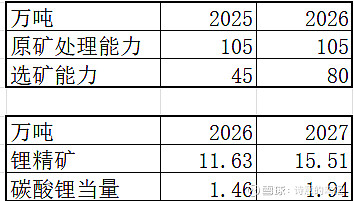

2、目前融达锂业已形成105 万吨/年的露天开采产能及 45 万吨/年矿石处理的选矿生产能力。2024 年 12 月,公司与甘孜州康定市人民政府签署了《原矿外运合作协议》,其中协议约定公司可将矿山开采的一定数量的原矿石进行委外选矿,以及在矿山原址新增35 万吨/年选矿产能,若新增选矿产能顺利完成建设后,公司自有选矿生产能力将合计达到 80 万吨/年。

3、有色金属加工:联营锂盐企业成都融捷锂业规划产能为4万吨/年,已投产 2 万吨/年

公司锂盐生产及加工业务主要有两部分,合并范围内的锂盐业务是从事粗制碳酸锂和工业级碳酸锂的精加工提纯业务,产品为电池级锂盐,现有产能 4,800 吨/年;联营企业的锂盐业务是采用锂精矿为主要原材料,经湿法冶炼工艺生产出电池级锂盐,现有产能 2 万吨/年,自 2021 年 8 月 20 日起由公司受托经营。公司自有锂盐产能与联营企业锂盐产能合计 2.48 万吨/年。

4、磷酸铁锂:

2025 年,公司将逐步完成项目环境评价、生产线设备招标、安装与调试等工作,并争取2025 年底前项目投产,项目建成后,预计年产磷酸铁锂 5 万吨。

二、产量情况和对应产量的营收和净利润

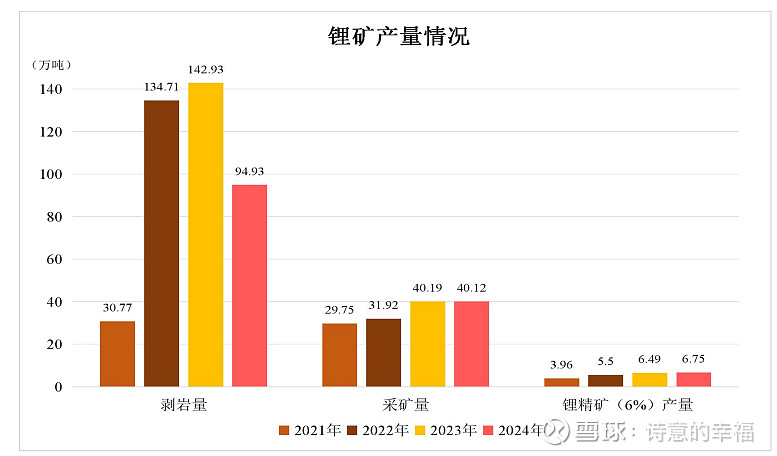

2024年公司锂矿采选业务持续提升生产效率,锂精矿产量屡创新高。报告期内,公司锂矿采选业务累计采剥总量 135.05 万吨;累计生产锂精矿(6%品位)6.75 万吨,同比增长 4.07%,

1、增加35万吨的选矿能力后,能增加的产能如下:

如果按这个产量计算,按照8,10万,12万,15万计算2028年营收和净利润如下:

2、如果按照产量继续增加到,选矿能力120万吨,150万吨,250万吨到2030年计算如下:

(1)产量

如果按照上表,到2030年,公司剩余的储量还能开采7.58年。也就是到2037年公司的资源量将枯竭。

(2)按照上表的数据,预计的营收和净利润如下表:

目前选矿产能已经有45吨,在鸳鸯坝原址还有35万产能在建。其余的产能暂未选址,所以未来的营收和归母净利润还是只能按照80万吨的数据来计算。

按照这个数据,按照12万每吨计算,合理的买入市值为89亿。以上为个人都年报所得,请勿据此买入。$融捷股份(SZ002192)$