汇顶科技会突然走强吗?

李熙载

· 河南

汇顶科技今年涨幅较小,业绩大幅度增长,营收增长缓慢这样的可持续性存疑。

公司动态估值42.16倍,汇顶科技产品应用在手机和汽车行业占比较高。因为不是核心的Soc芯片所以估值不会太高。国内上市公司思特威40.78,豪威集团34.32。汇顶科技动态估值并不具有优势。手机行业成长性几乎没有,公司产品必须保持领先才有较高的毛利润。公司相对于思特威和豪威集团财务质量优秀,二者的财务报表和汇顶科技差距太大。

在行业增长缓慢,公司所处细分领域较小,和行业产品估值来说基本是合理区间。

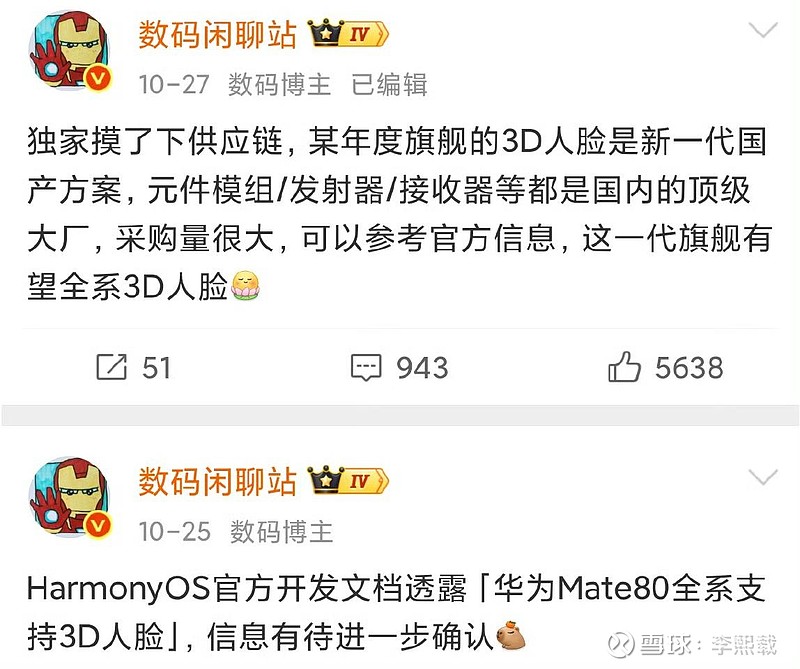

公司的爆发性只有在拓展新领域,明年是国产手机3D人脸识别+3D指纹芯片元年。还有eSIM芯片元年,所以公司能不能把握住这个机会就是公司股价爆发的根本原因。这些芯片的增量能不能给公司的营收和利润带来比较大的增幅,特别3D人脸识别单价较高,国产也要35美元。

某年度旗舰机即将发布,根据数码闲聊站花花3D人脸识别采购量非常大,如果汇顶科技能够占一杯羹预计一月份业绩预告将会提现。

当然资金消息更准确,如果参与预计不久股价将开始走强。$汇顶科技(SH603160)$