20250812 迪士尼:内容之王的成长史与局限性【文化输出】

结论:1、世界的泡泡显然要比以美国文化输出为的迪士尼有广泛的IP来源和消费群体。2、泡泡与竞争对手相比,除了年轻(没办法,人们更倾向信任中老年人)没有其它致命的短板。3、泡泡在“世界的泡泡”这一战略定位上,以及战略执行和成果上,显然是一骑绝尘的。4、泡泡目前是新一代消费品牌的幸运儿,但能否成为长期的幸存者需要时间检验。5、每一个伟大的品牌都是幸存者偏差的产物,不可复制。===仅限用于本人投研记录,不作推荐股票用。友情提示:当前的泡泡很像个美丽的大泡泡===

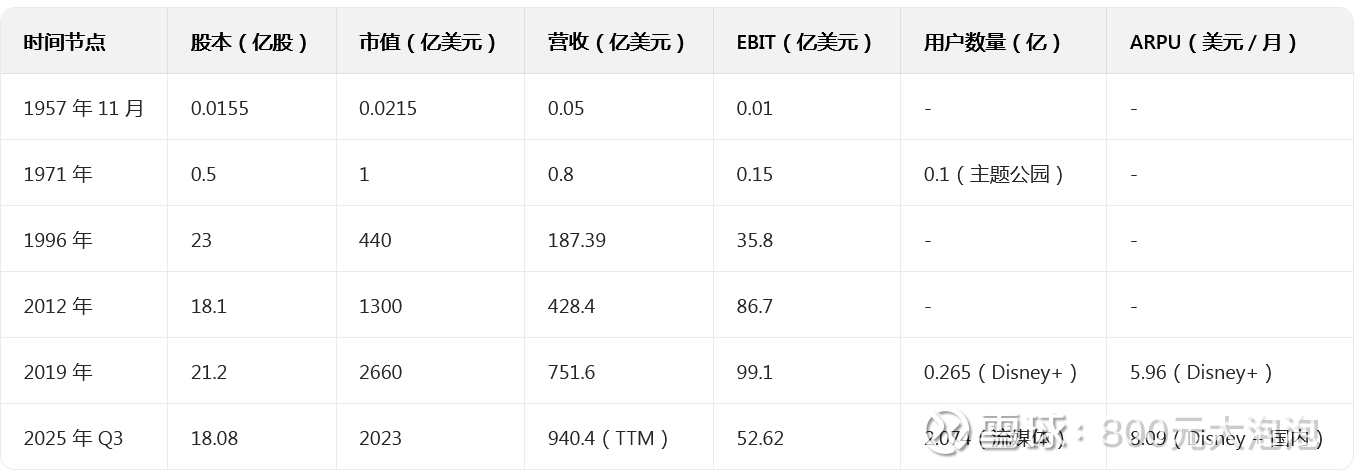

迪士尼自 1957 年上市以来营收构成变化的详细数据,结合业务类型与区域分布,展现其从区域性动画工作室到全球娱乐帝国的演变脉络:

一、业务类型构成变化

(一)1957-1995 年:动画与主题公园双轮驱动

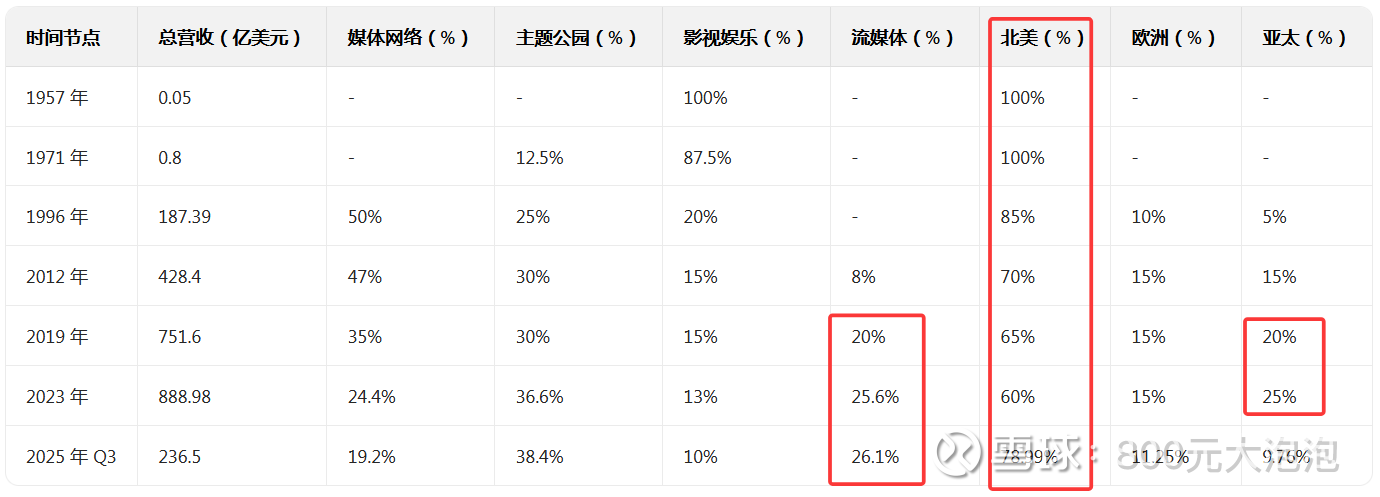

核心业务:动画电影制作与发行(占比约 60%)、主题公园门票及衍生品(占比约 30%)、电视内容授权(占比约 10%)。

关键事件: 1957 年:上市首年营收 500 万美元,主要来自《米老鼠》《唐老鸭》等 IP 的电影发行与授权。 1971 年:奥兰多迪士尼世界开业,主题公园收入首次突破 1000 万美元,占总营收 12.5%。 1983 年:东京迪士尼开园,国际主题公园收入占比提升至 5%。

(二)1996-2018 年:媒体网络主导的黄金时代

核心业务:媒体网络(ESPN、ABC 等,占比 45%-50%)、主题公园(占比 25%-30%)、影视娱乐(占比 15%-20%)、消费品(占比 10%-15%)。

关键数据: 1996 年收购 ABC:媒体网络收入从 50 亿美元跃升至 120 亿美元,占比超 50%。 2015 年:媒体网络收入 246 亿美元(占比 47%),主题公园收入 160 亿美元(占比 30%),影视娱乐收入 73 亿美元(占比 14%)。 2018 年:ESPN 单频道年收入超 100 亿美元,占媒体网络利润 60%。

(三)2019-2025 年:流媒体重构收入结构

核心业务:流媒体(Disney+、Hulu、ESPN+,占比 25%-35%)、主题公园(占比 28%-36%)、媒体网络(占比 20%-25%)、影视娱乐(占比 10%-15%)。

关键数据: 2019 年收购福克斯:流媒体收入占比首次突破 20%(约 150 亿美元),主题公园收入占比降至 30%。 2023 年:流媒体收入 227.76 亿美元(占比 25.6%),主题公园收入 325.49 亿美元(占比 36.6%),媒体网络收入 217.28 亿美元(占比 24.4%)。 2025 年 Q3:流媒体收入 61.7 亿美元(占比 26.1%),主题公园收入 90.8 亿美元(占比 38.4%),媒体网络收入 45.3 亿美元(占比 19.2%)。

二、区域分布变化

(一)1957-2005 年:北美绝对主导

北美占比:长期超 80%,欧洲占比约 15%,亚太不足 5%。

关键事件: 1992 年:巴黎迪士尼开园,欧洲收入占比提升至 10%,但受文化差异影响长期亏损。

(二)2006-2018 年:国际市场稳步扩张

北美占比:降至 60%-70%,欧洲占比 10%-15%,亚太占比 5%-10%。

关键数据: 2016 年:上海迪士尼开园首年游客 1100 万,贡献收入 15 亿美元,亚太占比提升至 8%。 2017 年:全球主题公园游客 1.5 亿人次,北美占比 65%,欧洲 20%,亚太 15%。

(三)2019-2025 年:亚太崛起与区域平衡

北美占比:降至 50%-60%,欧洲占比 10%-15%,亚太占比 20%-25%。

关键数据: 2023 年:上海迪士尼游客创历史新高(1300 万),亚太主题公园收入占比升至 22%。 2025 年 Q3:美洲收入 721.62 亿美元(占比 78.99%),欧洲 102.79 亿美元(占比 11.25%),亚太 89.2 亿美元(占比 9.76%)。