$迈瑞医疗(SZ300760)$

迈瑞医疗的性价比怎么样?

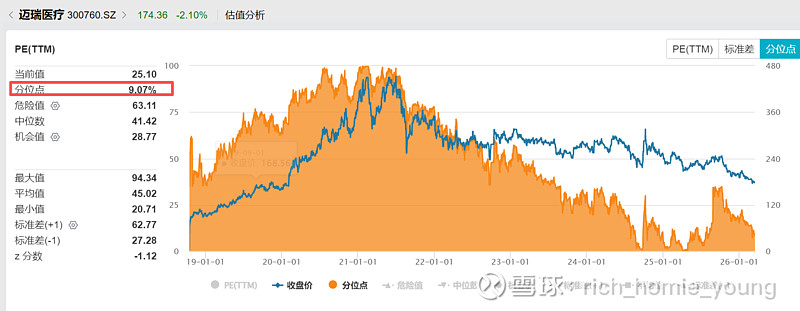

1、目前25倍估值,在过去十年历史分位点的9%。虽然考虑参考GPS(通用医疗、飞利浦医疗、西门子医疗)的平均估值大概在20倍附近,因为发展阶段不同,但中国市场的医疗医药在估值上还是有些溢价,所以现在公司的估值还是具备一定的性价比。

2、虽说看起来没那么贵,但为了避免价值陷阱,就是公司未来的业绩还是要保持一定的稳定性,国内收入的波动,现在来看还是无法预测,因为去年指引上就对25Q3Q4有个明显的拐点预期,但其实还是乐观了,因此今年的年报信息也很重要。

3、放在更大的视野,中国医疗行业的龙头企业,在护城河不变的情况下,在出口是大趋势的情况下,长期的价值是不会缺陷的。