伊利或将迎来新一轮的价值增长周期

从2020年以来,奶牛存栏量、原奶单产量的不断提升,同时需求端消费不振。一边是产的多,一边是消费少,供需差越来越大。华泰研究数据显示,2024年原奶产量4759万吨,需求量为4123万吨,过剩636万吨。

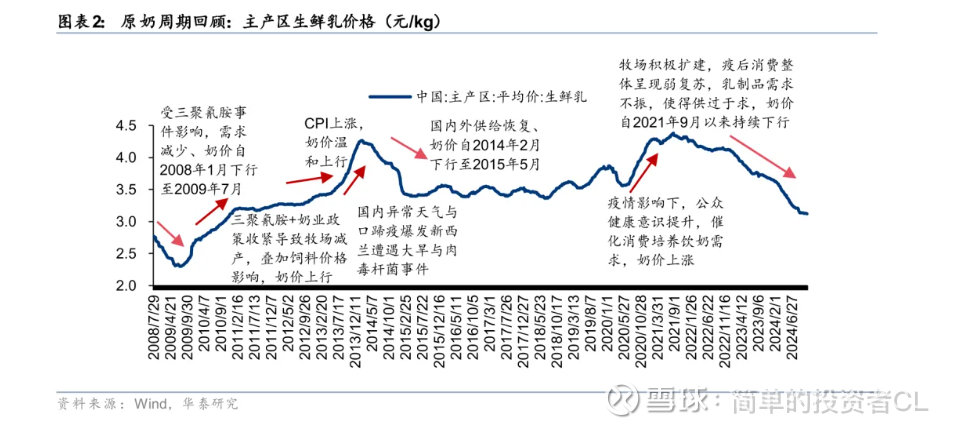

供需失衡,导致上游原奶价格不断下滑,从最高2021年Q2的4.29元/kg降低到2025年Q3的3.08元/kg。表面上看,原奶下降会传导至伊利和蒙牛的成本端,但实际上,伊利、蒙牛等下游乳企优先保证自建和控股牧场的生存,结算的奶价高于社会牧场的散奶价格,同时,下游端无法消化的多余原奶通过喷粉处理,导致了销售费用的增加。较低的散奶价格反而为区域小规模乳企的低价产品提供条件,使其在下线城市对龙头乳企形成冲击,所以原奶价格下降不仅对伊利、蒙牛的毛利率影响不够大,同时市场端丢失一定的份额,根据2025年中报,伊利和蒙牛液态奶同比分别下滑2.1和11.2百分点。

只有原奶价格企稳,同时需求逐步复苏,直到供需平衡或者需求大于供给,乳制品行业才能迎来复苏和增长,伊利和蒙牛才能迎来下一个股价上涨的周期。

如何找到供需平衡企稳的信号呢?

我这里做一个简单的测算(存栏牛假定都是成母年,不考虑细分成母年、育成牛和牛犊):

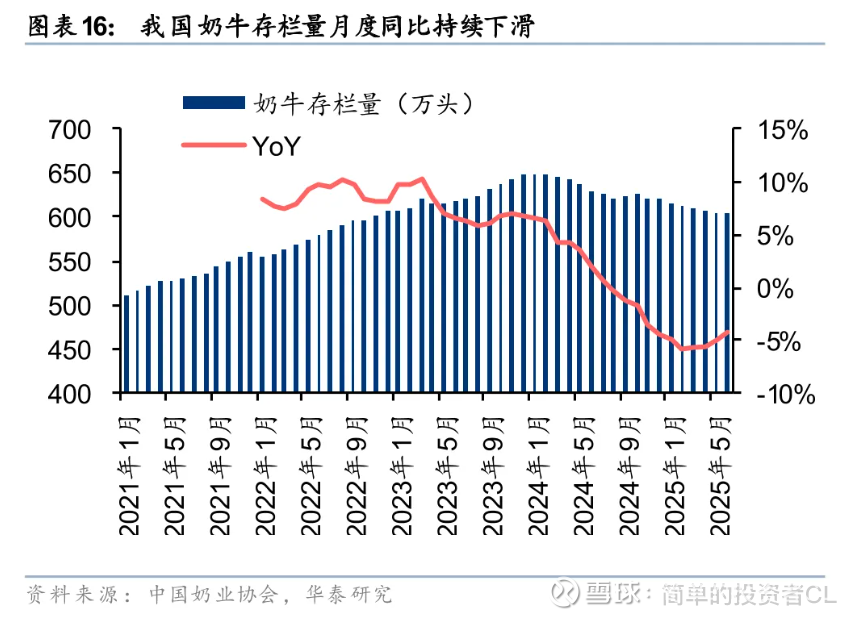

2024年全国奶牛存栏量为630万头,原奶产量4759万吨,需求量为4123万吨,过剩636万吨。

假定2025年原奶需求同比2024年增加3%,约为4247万吨,相比2024年,过剩收敛到512万吨。按照奶牛单产10吨/年计算,那么奶牛的数量需要在2024年的基础上减少约51万头,同比减少8%。2025年6月全国奶牛存栏量为603.3万头,较2024年同期下降4.2%,在需减少4%左右。随着产能的去化,行业有望在2025年底、2026年迎来拐点。

对于投资者来说,此时局伊利是一个较为安全的选择。