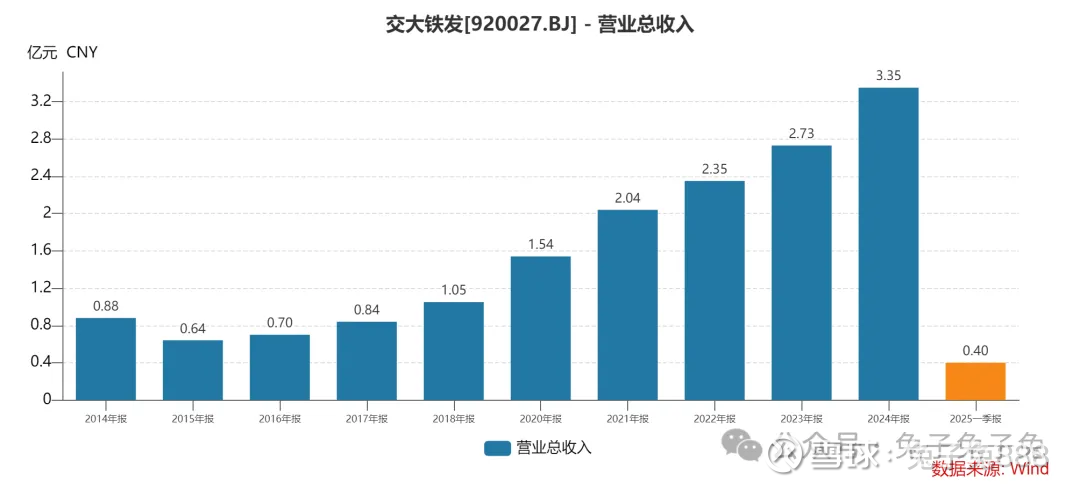

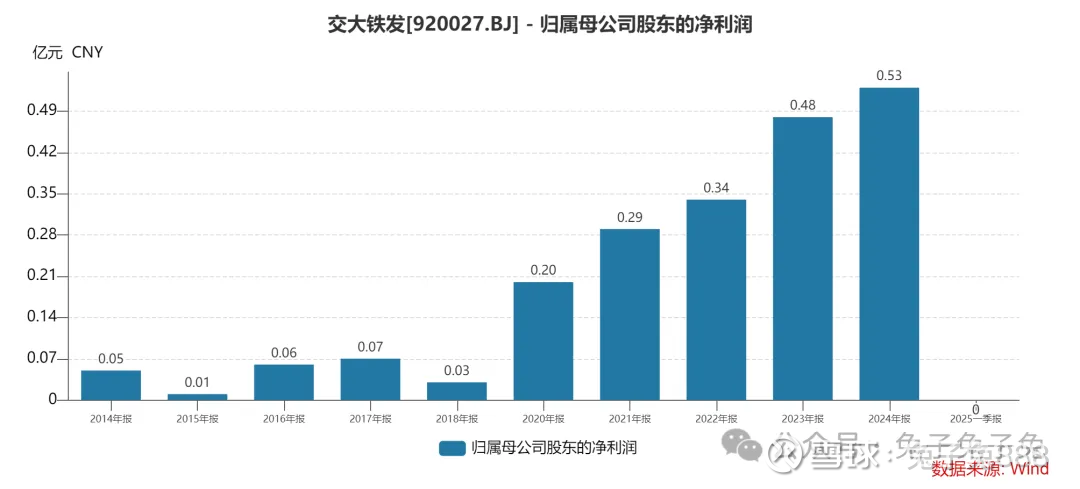

交大铁发上市估值

估值

市值区间:0.53*40=21.2亿元,0.68*40=27.2亿元;对应价格区间:27.77元,35.63元。

公司发行价8.81元,对应流通市值2.32亿元,总市值6.73亿元。

公司第一大股东为成都西南交通大学科技发展集团有限公司(17.19%),实际控制人为王鹏翔。公司注册地位于四川省成都市。

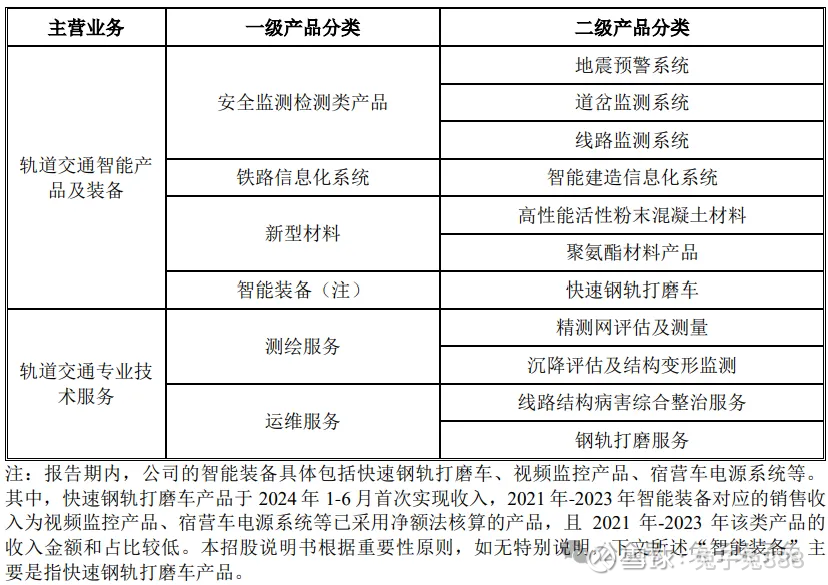

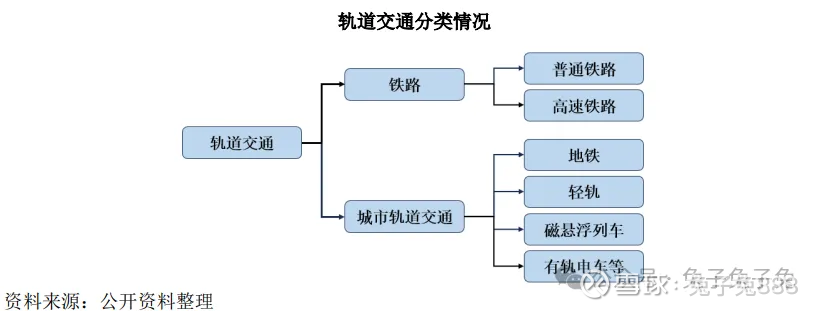

公司主营轨道交通智能产品及装备。

可比上市公司PETTM:哈铁科技(38.6)、辉煌科技(14.9)、铁大科技(39.1)、测绘股份(274)、正元地信(负值)。

暂给予公司40倍估值。

今年不算交大铁发在内,北交所只上市了四只新股,上市后都没有多少负反馈。公司小盘+低价,同时打新数据也比较超预期,预期会有不错的溢价。

企业简况

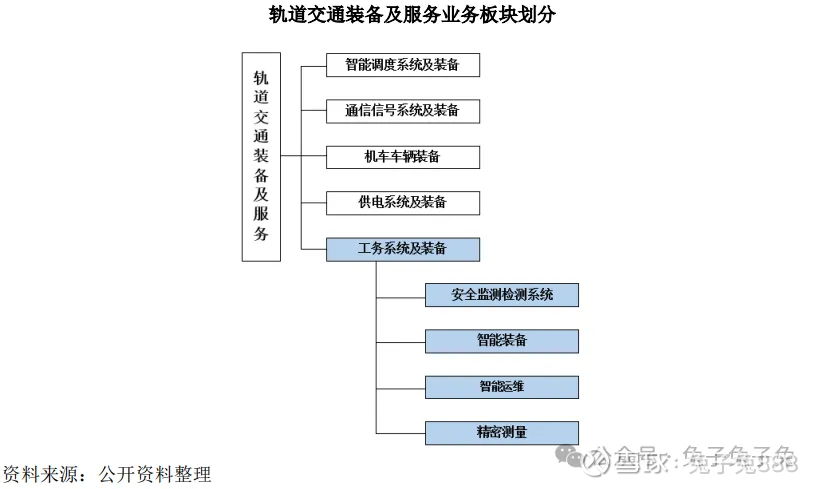

公司专业从事轨道交通智能产品及装备的研发、生产、销售,并提供专业技术服务。公司主要产品和服务包括轨道交通智能产品及装备、轨道交通专业技术服务,具体为安全监测检测类产品、铁路信息化系统、新型材料、智能装备、测绘服务、运维服务等。

公司产品和服务广泛应用于高速铁路、普速铁路(含重载铁路)、城市轨道交通等领域,包括:京张高铁、京沪高铁、京广高铁、哈大高铁、兰新高铁、雅万高铁、川藏铁路、大秦重载铁路、广州地铁、深圳地铁等。主要客户为国铁集团、中国铁建、中国中铁等与铁路相关的大型国有集团的下属企业等,如中国国家铁路集团有限公司、广西南崇铁路有限责任公司、中国铁建股份有限公司、中国中铁股份有限公司、广西交投商贸集团有限公司、中国电力建设集团有限公司等。

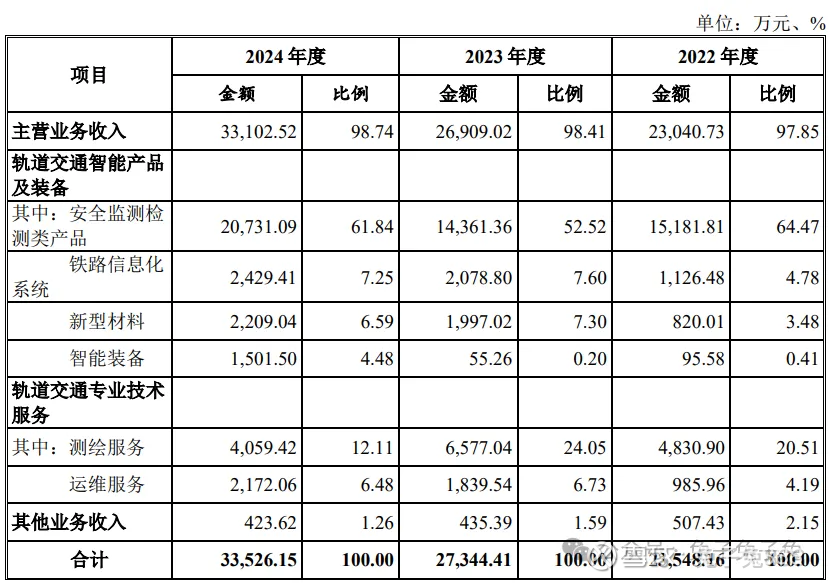

主营构成

行业情况

可比上市公司

前五大客户

毛利率

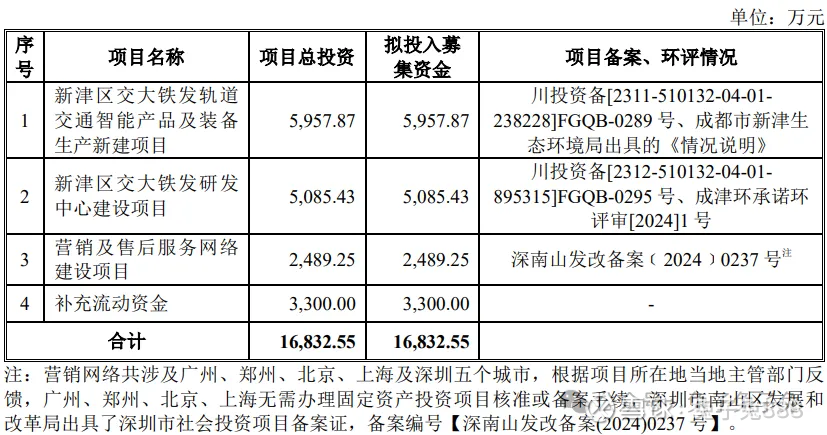

募资用途

主要风险

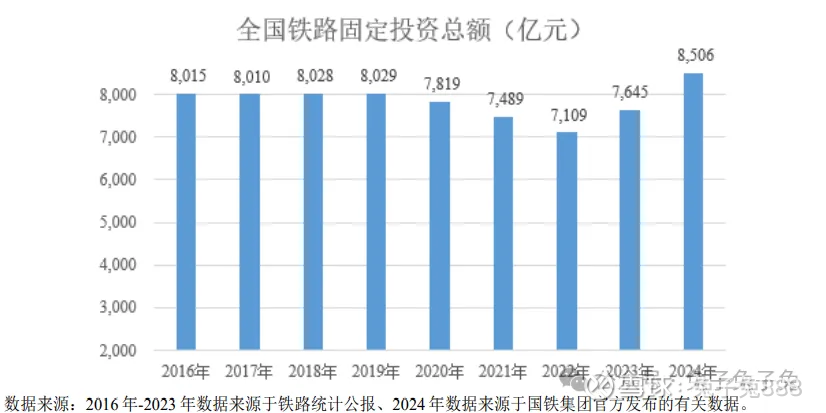

宏观经济与行业政策、固定资产投资波动风险:公司产品和服务主要应用于铁路与城市轨道交通行业,是关系国计民生的重点领域,现阶段铁路与城市轨道交通项目主要由政府主导,受我国宏观经济发展情况、经济运行周期、财政支出能力、现有基础设施使用情况、政府融资渠道以及各地区经济发展政策等多因素影响。

客户集中度较高的风险:由于公司产品和服务主要应用于新建及改造的铁路或城市轨道交通工程项目,而通常铁路新建或改造工程项目的主要实施主体为国铁集团、中国铁建、中国中铁等与铁路相关的大型国有集团的下属企业,因此公司的主要客户为上述集团的所属企业。2022 年度、2023 年度和 2024 年度, 公司前五大客户的销售收入占营业收入的比例分别为 93.36%、87.96%和 94.09%,客户集中度较高。

特殊投资条款影响公司股权结构的风险:公司实际控制人王鹏翔与投资方技转创投、技转智石、技转智融、成都创投、成创智联、成都鲁信、弘交企管、院士基金分别签署的交易文件中存在特殊投资条款,约定了股份回购事宜,若触发回购条款,投资方有权选择要求王鹏翔回购所持标的公司的全部或者部分股权。