信通电子上市估值

估值

市值区间:1.43*40=57.2亿元,1.85*40=74亿元;对应价格区间:36.66元,47.43元。

公司发行价16.42元,对应流通市值5.02亿元,总市值25.62亿元。

公司第一大股东为李全用(35.45%),实际控制人为李全用。公司注册地位于山东省淄博市。

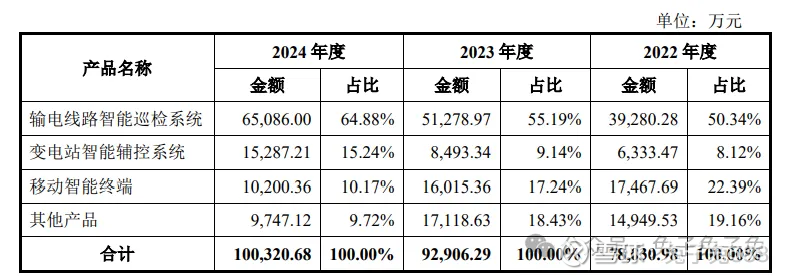

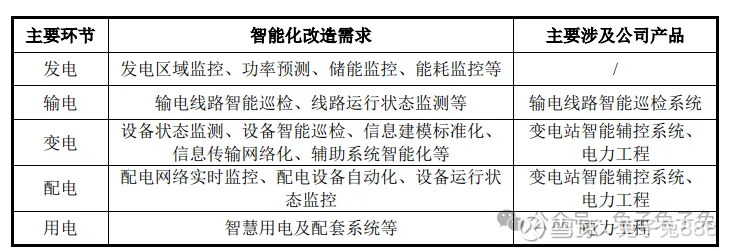

公司主营产品为输电线路智能巡检系统、变电站智能辅控系统及移动智能终端等。公司第一大客户是国家电网。

截至 2024 年末,公司在输电线路 智能巡检行业的市场占有率较高,仅略低于智洋创新,预计细分行业排名第二,具有行业代表性。

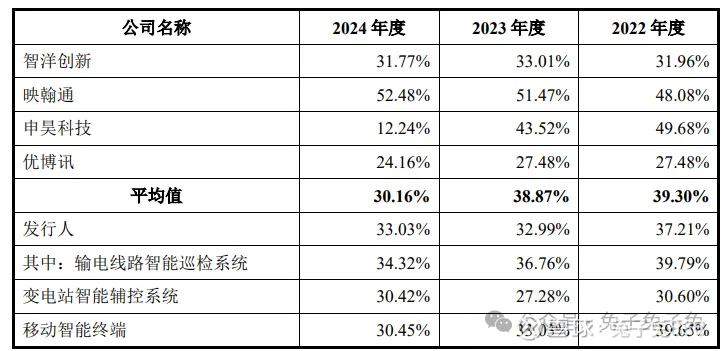

可比上市公司PETTM:智洋创新(129)、申昊科技(负值)、映翰通(27.7)、优博讯(负值)。

暂给予公司40倍估值。

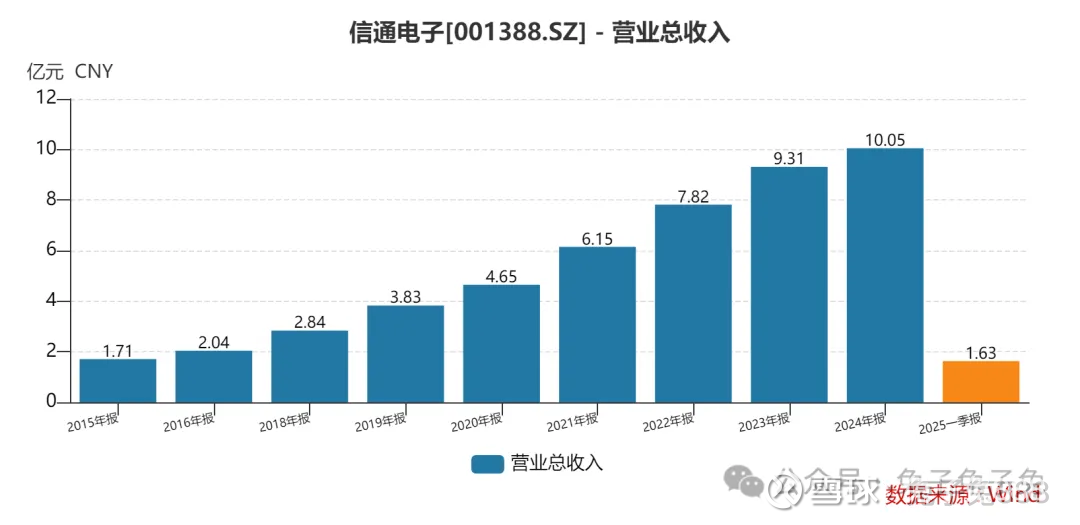

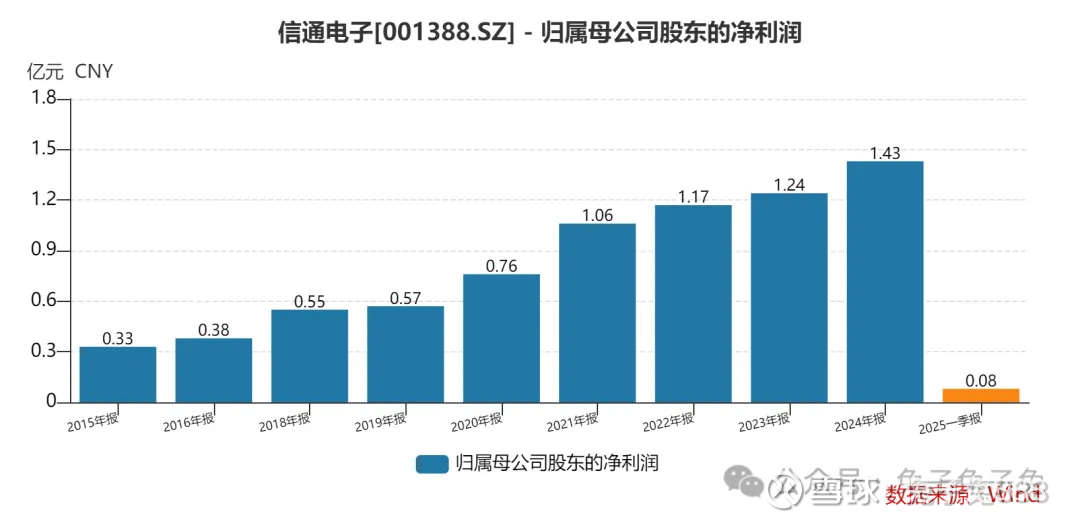

公司主要看点是业绩一直在稳步增长,且发行价绝对值低,流通盘也不大。近期新股上市溢价都不错,预期明天会给积极的反馈,如果竞价不超顶有进一步炒作的机会。

企业简况

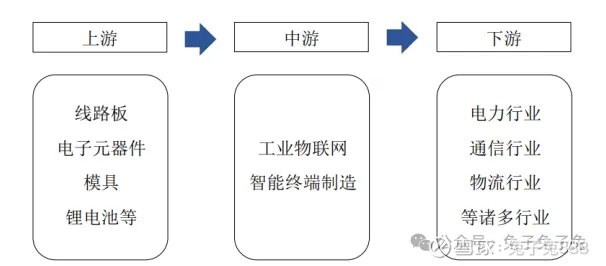

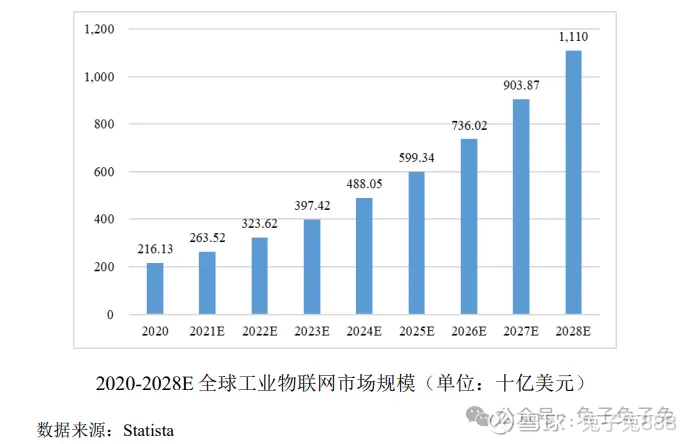

公司系一家以电力、通信等特定行业为核心服务目标的工业物联网智能终 端及系统解决方案提供商。公司主营业务旨在通过工业物联网智能终端及系统解决方案解决客户在运行维护环节的综合性智能化运维需求。

公司主要产品为输电线路智能巡检系统、变电站智能辅控系统及移动智能终端等,通过上述产品为客户提供行业运维数据的采集、处理及分析等服务。公司主要业务领域为电力行业和通信行业。

主营构成

行业情况

可比上市公司

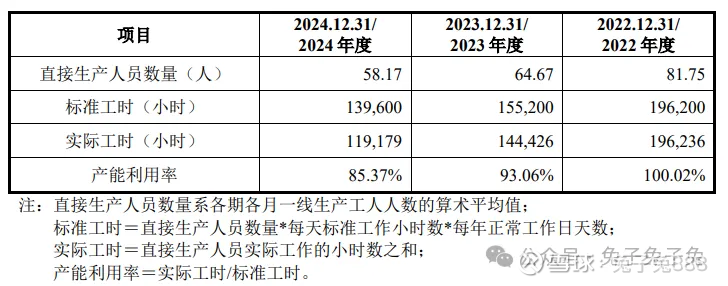

产能利用率

产销率

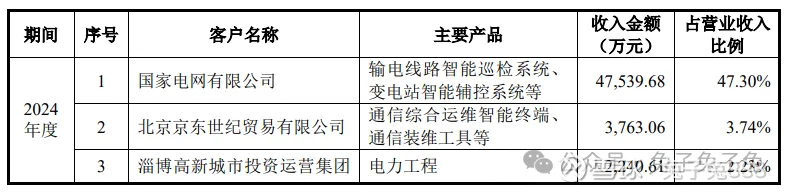

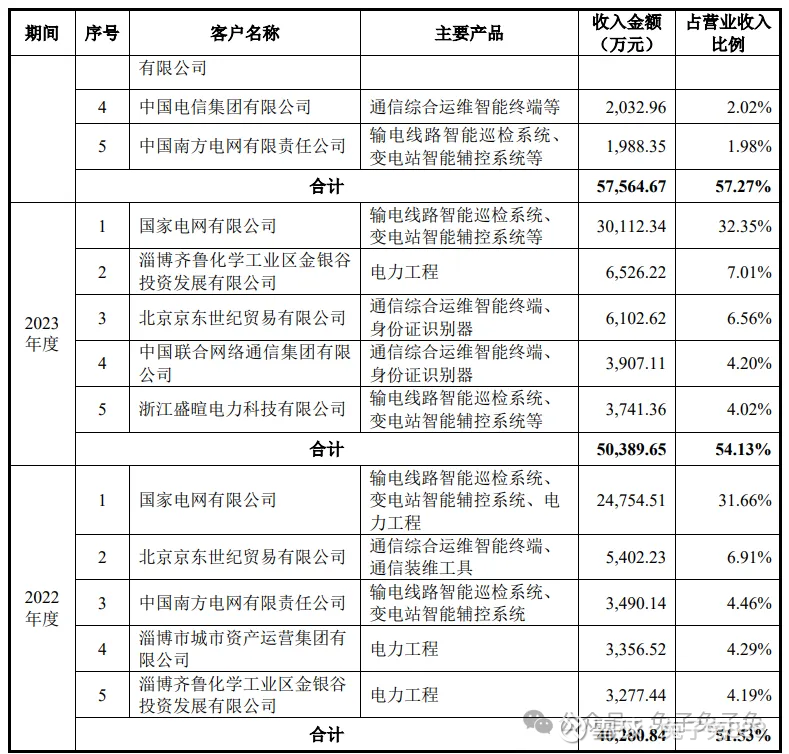

前五大客户

毛利率

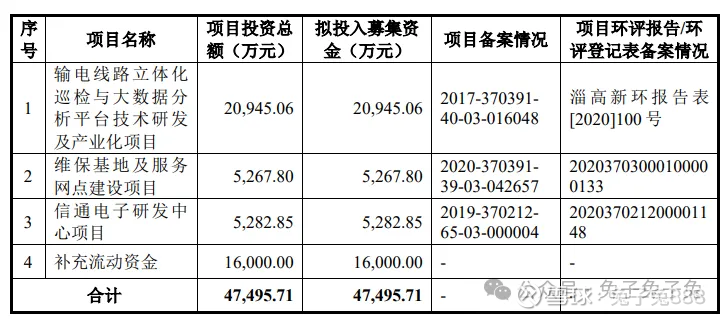

募资用途

主要风险

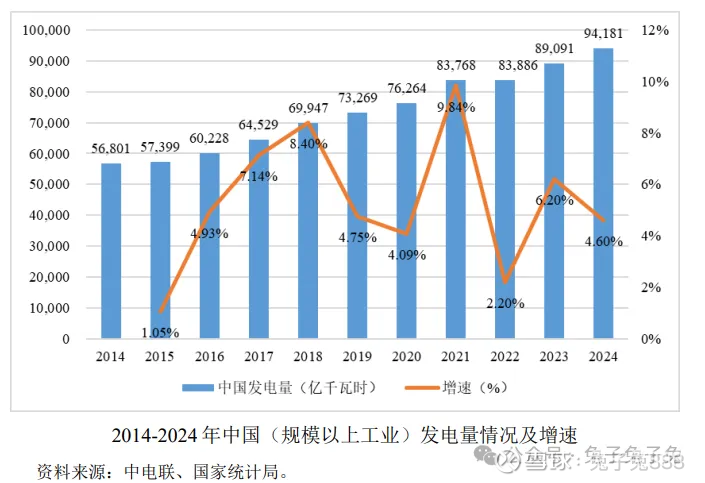

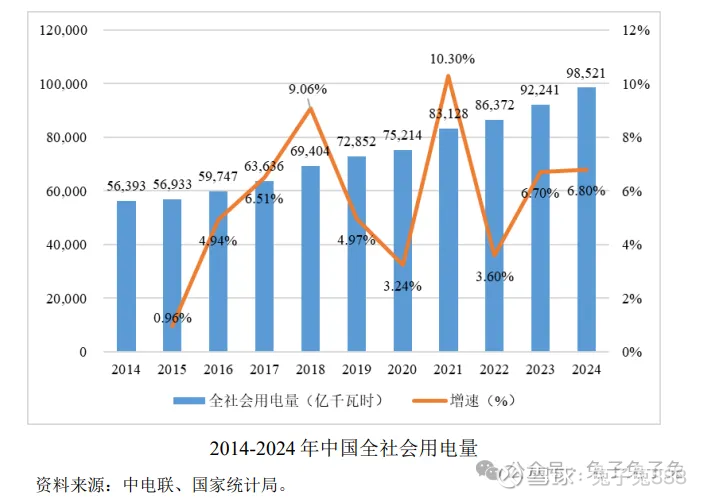

电力行业智能化改造相关政策发生变化的风险:近几年,国家相关部门和国家电网、南方电网等不断出台相关产业政策或规划,加快传统电网和业务向数字化和智能化转型升级,推动了电力行业对于智能化数字化升级改造的需求,促进了报告期内公司输电线路智能巡检系统和变电站智能辅控系统收入的持续增长。若未来国家相关部门和国家电网、南方电网对电力智能化改造相关产业政策或规划进行调整,例如减少投资规模、放缓投资进度等,可能对公司未来经营业绩的稳定性和可持续性带来不利影响。

主要客户集中度较高的风险:报告期内,公司对前五大客户(同一控制下的合并口径)的销售收入占公司当期营业收入的比例分别为 51.53%、54.13%和 57.27%。其中,公司对国家电网及其下属企业的销售收入占当期营业收入比例最高,分别为 31.66%、32.35%和 47.30%,客户集中度有所提升。 因此,若未来国家电网及其下属公司对产业政策、投资规模、投资计划、技术标准、产品需求、定价原则等做出重大调整,可能导致公司收入和产品毛利率下滑,对公司后续的经营业绩的稳定性和可持续性带来不利影响。