悍高集团上市估值

估值

市值区间:5.31*33=175.23亿元,6.9*33=227.7亿元;对应价格区间:43.8元,56.92元。

公司发行价15.43元,对应流通市值5.39亿元,总市值61.72亿元。

公司第一大股东为广东悍高管理集团有限公司 (64.63%),实际控制人为欧锦锋、欧锦丽。公司注册地位于广东省佛山市。

公司主营家居五金及户外家具产品。

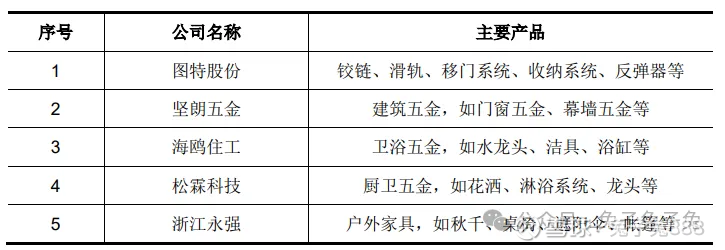

可比上市公司PETTM:坚朗五金(85.9)、海鸥住工(负值)、松霖科技(32.7)、浙江永强(14)。

暂给予公司33倍估值。

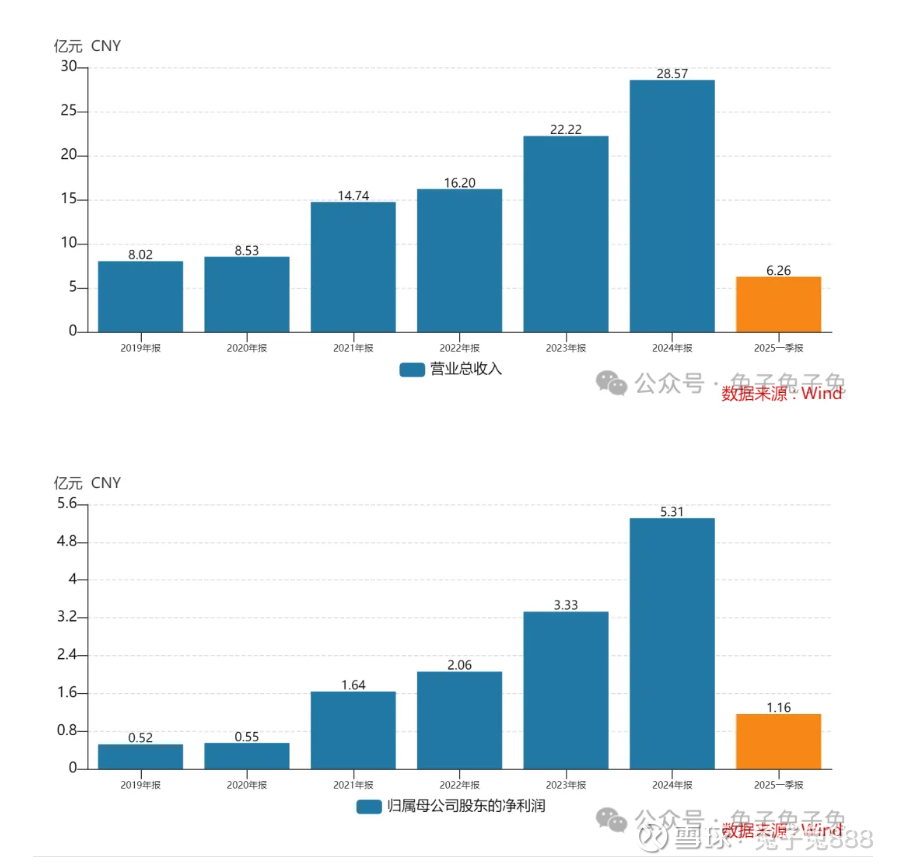

这只票最大的看点就是业绩,相较于可比公司,其营收和净利增速非常亮眼。另外,公司流通盘较小,发行价绝对值较低,这也是一个炒作优势。前面上市的两只新股今天股价都回落到了之前给的估值区间,这只票预期顶竞价的情绪会降温,如果换手充分且不超顶的话可能有进一步表现的机会。

企业简况

公司主要从事家居五金及户外家具等产品的研发、设计、生产和销售。

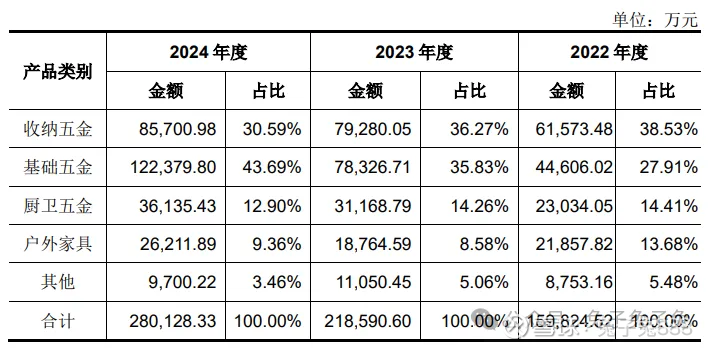

按产品性能和功能划分,公司产品类别主要包括收纳五金、基础五金、厨 卫五金、户外家具四大系列。

主营构成

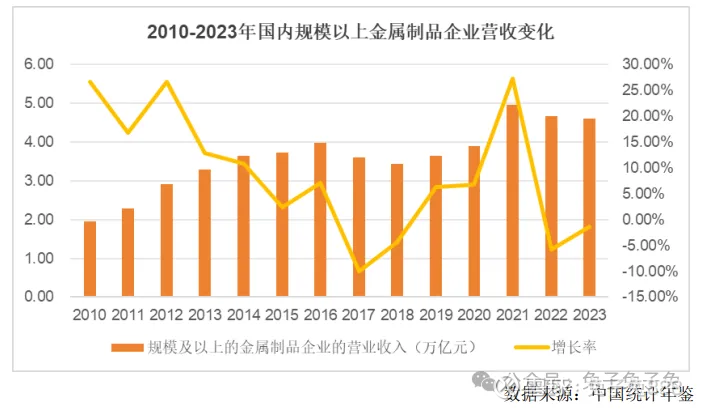

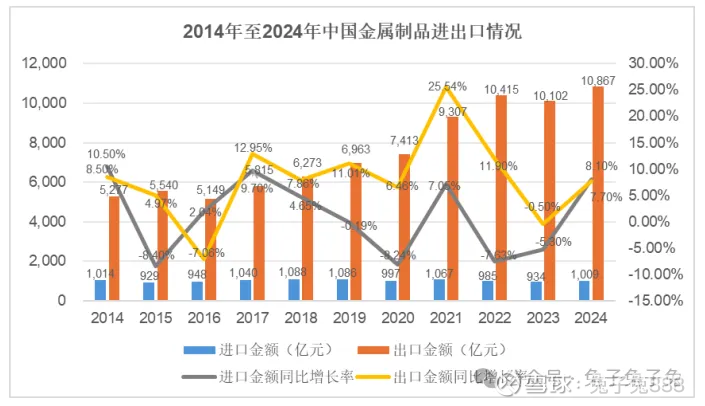

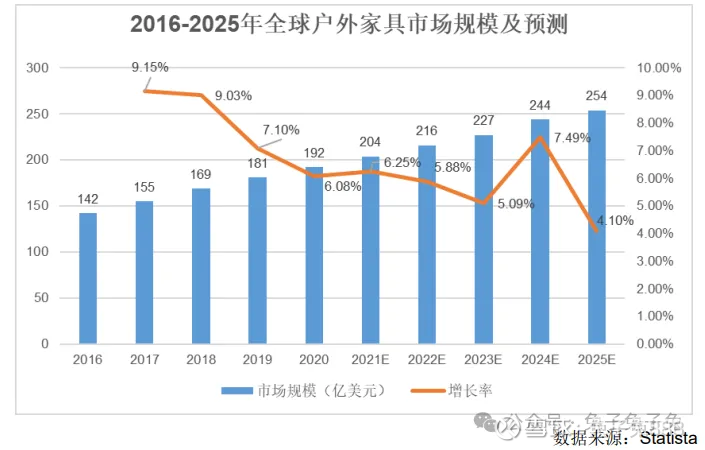

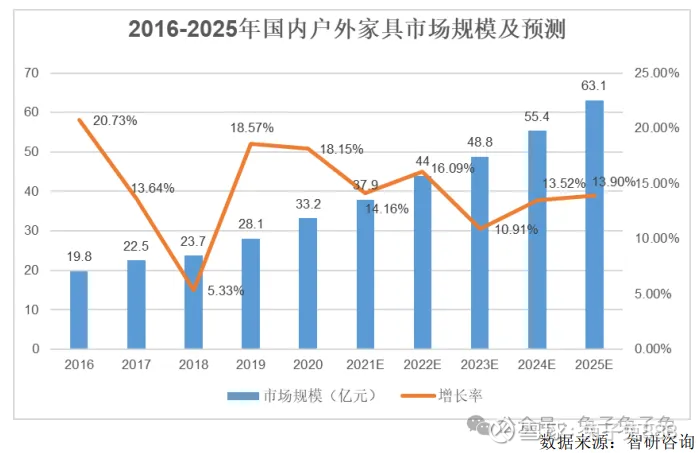

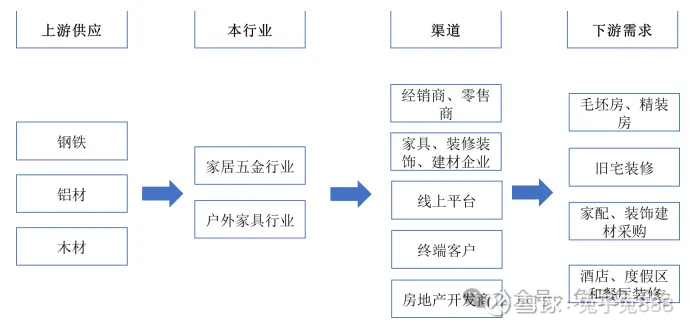

行业情况

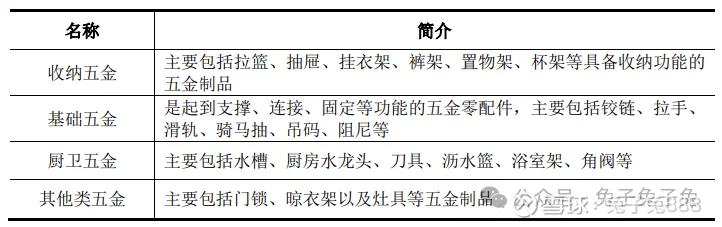

家居五金是指广泛应用于厨房、浴室、卧室等居家场景的各类五金产品, 是现代家居用品的重要组成部分,具有耐用、防锈、防潮等特征,可分为收纳五金、基础五金、厨卫五金等。

可比上市公司

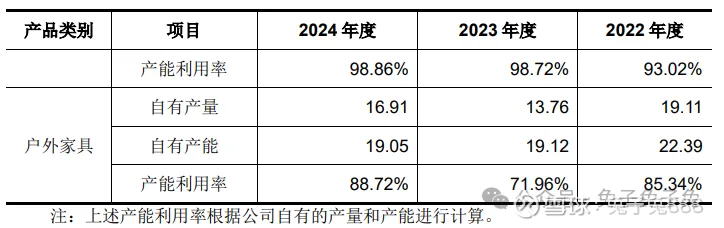

产能利用率

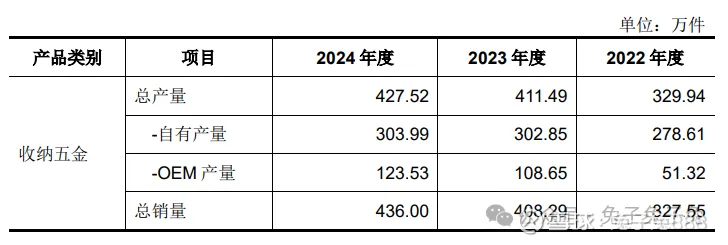

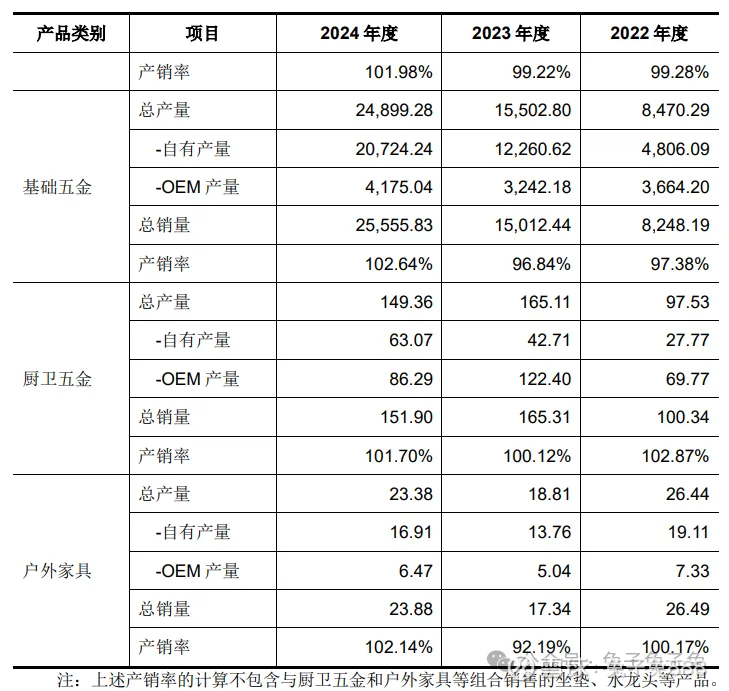

产销率

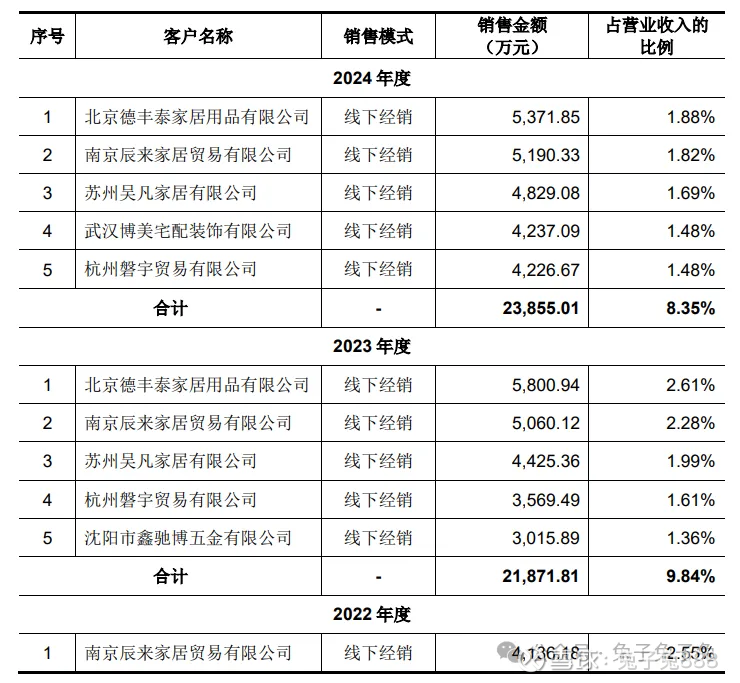

前五大客户

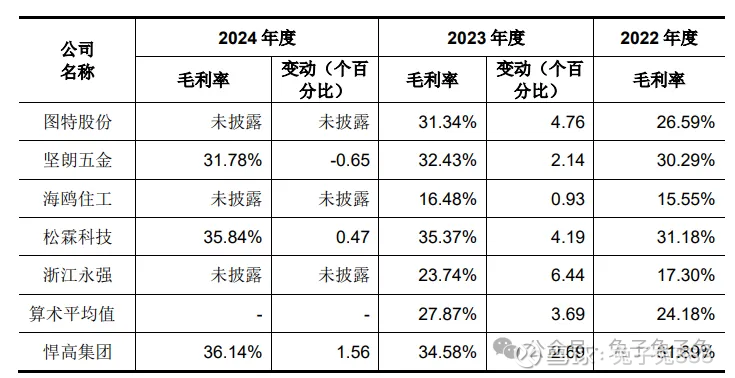

毛利率

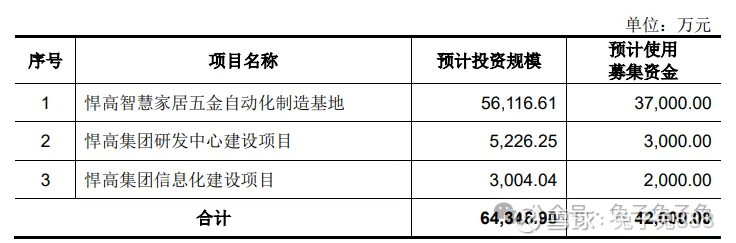

募资用途

主要风险

原材料价格波动风险:报告期内,公司和 OEM 厂商生产所需的原材料包括铁型材、铝型材以及不锈钢等。报告期内,原材料成本及 OEM 成本合计占主营业务成本的比例分别为 77.69%、76.71%和 77.49%,直接材料及 OEM 产品采购价格对公司产品成本的影响较大。

经销商管理风险:报告期各期,公司境内线下经销收入占主营业务收入的比例分别为 49.81%、58.20%和 57.44%,占比较高。随着公司业务规模的扩张,对经销商的管理难度也将加大。

线上销售模式风险:公司的线上销售主要通过天猫、京东等第三方电商平台和线上自营的云商平台实现。报告期各期,公司电商和云商模式合计实现收入占主营业务收入比例分别为 20.92%、19.92%和 21.65%。如果电商平台对平台卖家的店铺注册管理政策、销售政策、结算政策、平台费用率等发生重大不利变化,而公司不能及时应对相关变化并采取有效的调整措施,亦会对公司收入及盈利水平产生负面影响。

品牌、产品设计被仿冒的风险:公司积极采取多种措施保护自主知识产权,但仍无法及时获取所有侵权信息,如果部分中小企业仿冒销售公司产品,将导致公司品牌形象受到影响,公司经济利益受到损害,从而对公司生产经营带来不利影响。