鼎佳精密上市估值

估值

市值区间:0.6*50=30亿元,0.78*50=39亿元;对应价格区间:37.5元,48.75元。

公司发行价11.16元,对应流通市值2.12亿元,总市值8.93亿元。

公司第一大股东为李结平 (46.39%),实际控制人为李结平、曹云。公司注册地位于江苏省苏州市。

公司主营消费电子功能性产品及防护性产品。公司第一大客户为仁宝电脑。

可比上市公司PETTM:光大同创(158)、捷邦科技(负值)、鸿富瀚(42.3)、达瑞电子(27.7)、恒铭达(17.5)。

暂给予公司50倍估值。

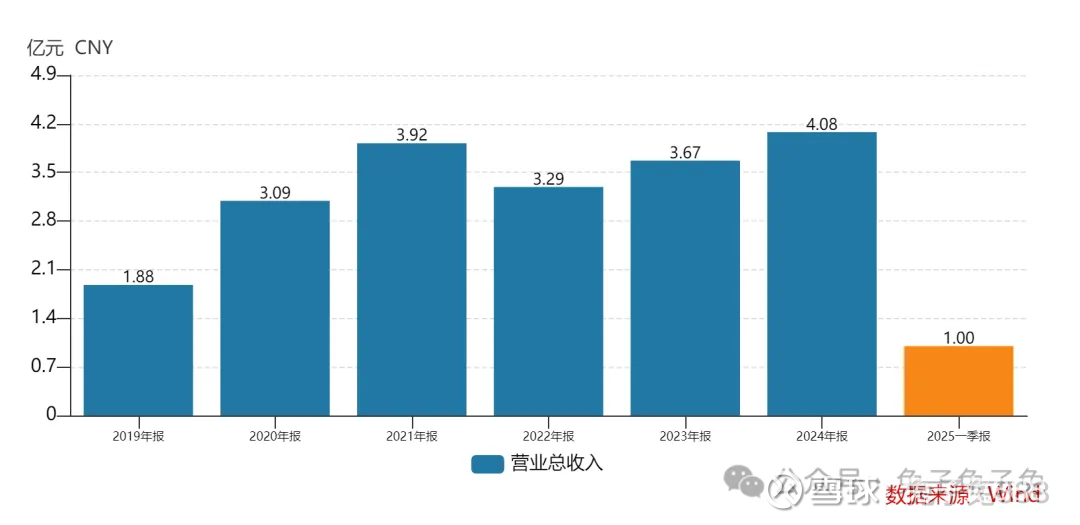

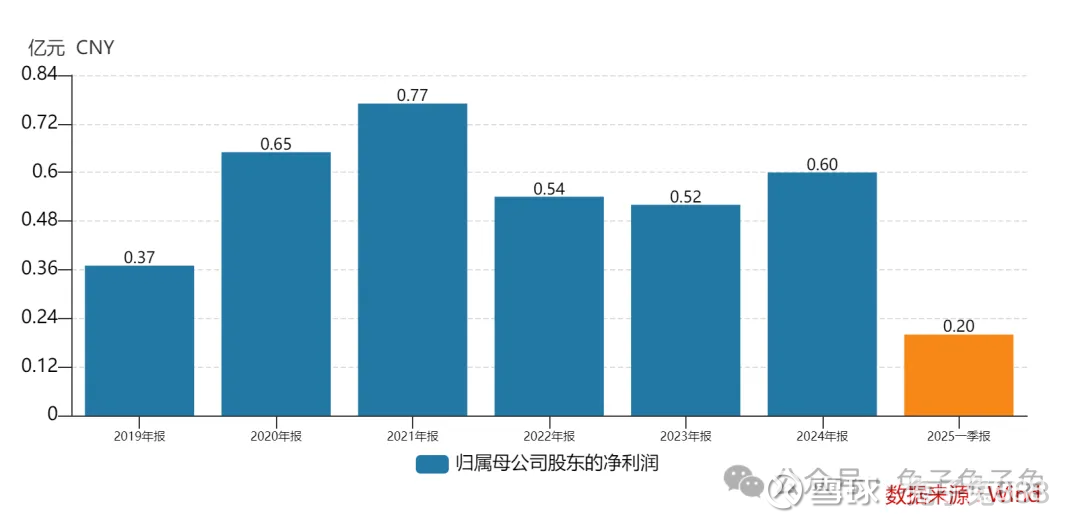

公司主要看点包括:今年上半年业绩表现较好(营业收入同比增长幅度约为 18.62%至 26.89%;归属于母公司所有者的净利润同比增长幅度约为 35.37%至 49.62%);且流通盘小、发行价绝对值低。不过消费电子相关行业估值普遍不高,公司明天的溢价主要来自新股及情绪。

企业简况

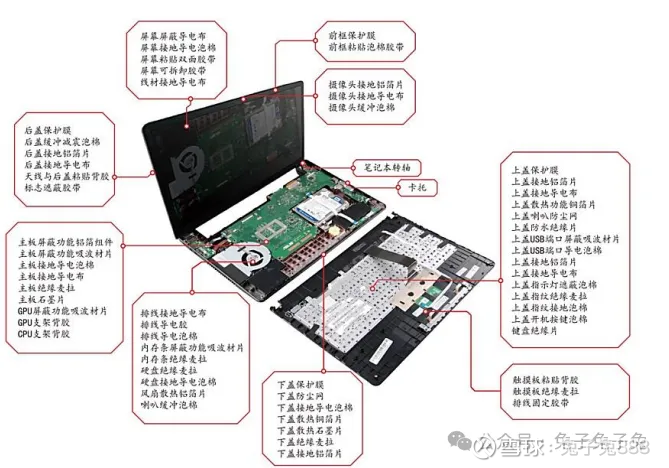

公司主要从事消费电子功能性产品及防护性产品的设计、研发、生产与销 售。产品可应用于笔记本电脑、平板电脑、智能手机、一体电脑、服务器、显示器、AR/VR、智能游戏机等消费电子产品。

公司直接客户包括仁宝电脑、台达电子、巨腾国际、神基股份、立讯精密、康舒科技、和硕科技、英力股份、可成科技、京东方等制造服务商和组件生产商,产品最终应用于戴尔、惠普、联想、华硕、索尼、技嘉、宏基等知名消费电子品牌。

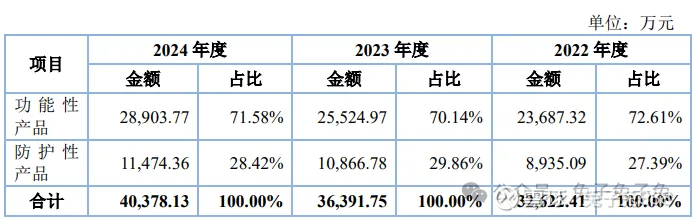

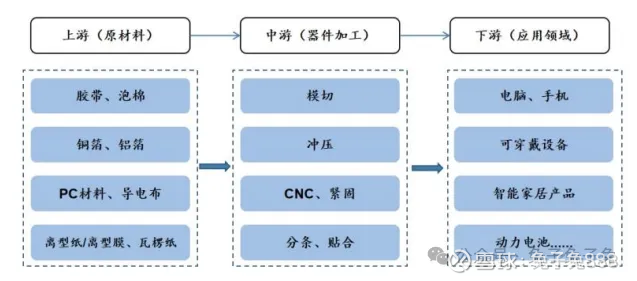

主营构成

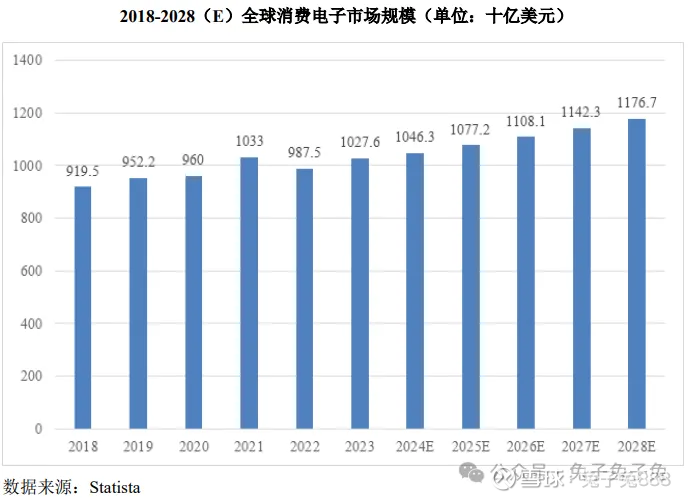

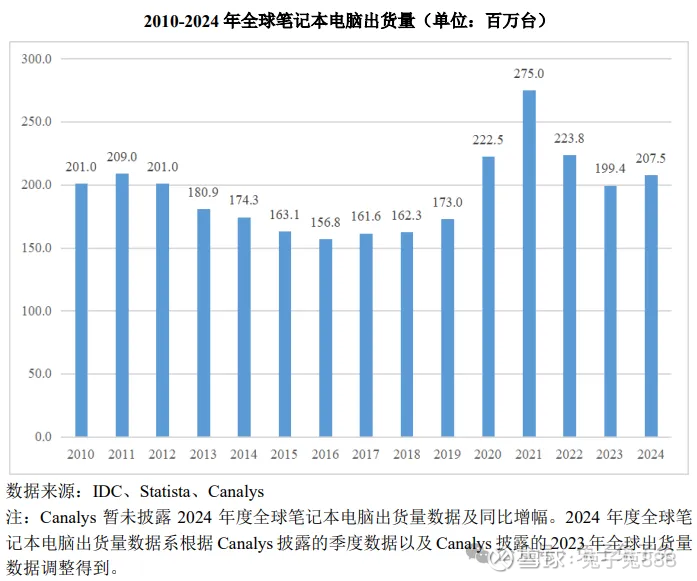

行业情况

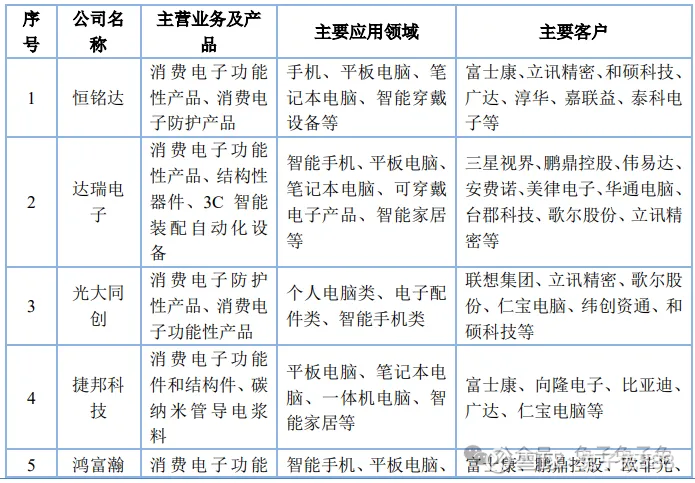

可比上市公司

产能利用率

产销率

前五大客户

毛利率

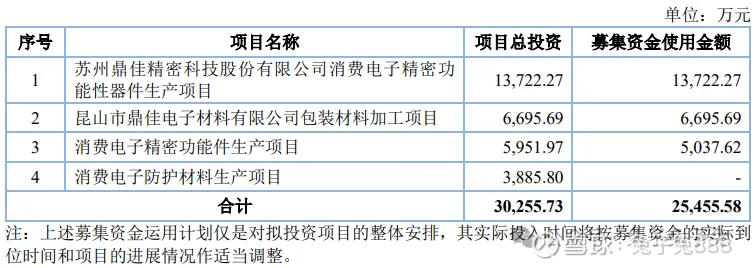

募资用途

主要风险

客户相对集中的风险:公司产品主要应用于笔记本电脑、平板电脑、智能可穿戴设备等消费电子产品领域中,按同一集团控制下的客户合并计算,2022 年度、2023 年度和 2024 年度,公司前五大客户的合计销售收入占营业收入的比重分别为 47.46%、50.07%和 46.10%,客户集中度较高。 2022 年-2024 年度,公司对仁宝电脑的销售收入和仁宝电脑指定的功能性产品的销售收入合计占公司营业收入的比重分别为 59.48%、58.69%和 56.83%,占比较高,但整体呈现下降趋势。

汇率变动的风险:2022 年度、2023 年度和 2024 年度,公司外销收入分别占主营业务收入的比例分别为 44.63%、40.41% 和 42.86%。公司外销收入占比相对较高,外销结算货币主要为美元,部分客户直接以美元定价,美元兑人民币汇率波动将对公司外销收入和经营业绩带来一定程度的影响。如果人民币对美元升值,公司将产生汇兑损失,而人民币贬值,公 司将产生汇兑收益。

下游应用领域市场空间萎缩的风险:公司产品主要应用于消费电子产品中的笔记本电脑领域,消费电子行业及笔记本电脑细分行业需求受宏观经济波动及全球公共卫生事件等影响较大,近年来需求下降明显。

新增产能无法消化和产能利用率下降的风险:报告期内,公司功能性产品产能利用率先下降后上升;防护性产品的产能利用率整体呈下降趋势。公司募投项目产能增幅较大,未来,若下游市场及终端市场对相关产品的需求不能保持有效增长或公司市场开拓未能达到预期等,将导致新增的产能无法完全消化,公司将面临扩产后产能利用率下降的风险。