汉桑科技上市估值

估值

市值区间:2.54*30=76.2亿元,3.3*30=99亿元;对应价格区间:59.06元,76.74元。

公司发行价28.91元,对应流通市值7.82亿元,总市值37.29亿元。

公司第一大股东为王斌 (28.44%),实际控制人为王斌、Helge Lykke Kristensen。公司注册地位于江苏省南京市。

公司属于消费电子领域,主营音频相关产品;公司营收大部分来自境外。

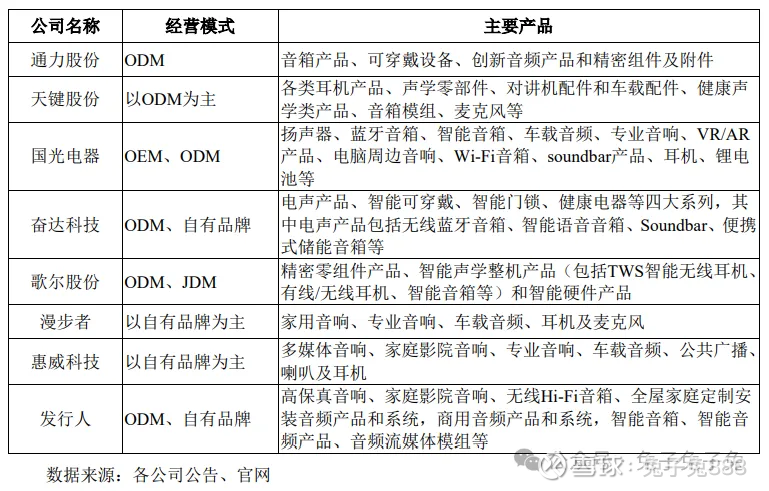

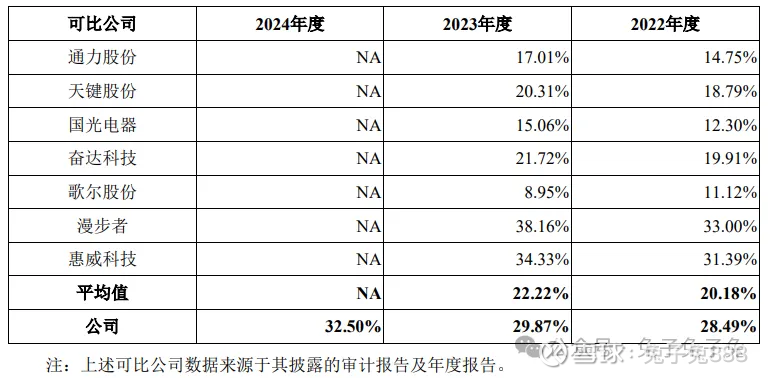

可比上市公司PETTM:天键股份(37)、国光电器(34)、奋达科技(104)、歌尔股份(30)、漫步者(26.7)、惠威科技(207)。

暂给予公司30倍估值。

公司流通盘略大,行业题材也不在风口,炒作点比较少;公司业绩波动比较大,2025年中报业绩同比下降;不过近期新股溢价率都比较可观,预期上市后百亿市值附近会有较大的压力。

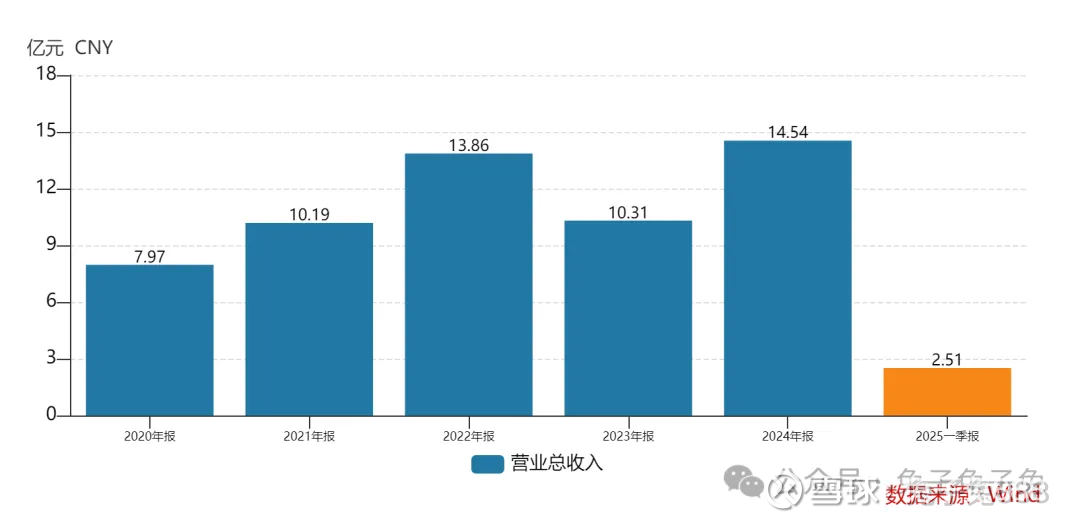

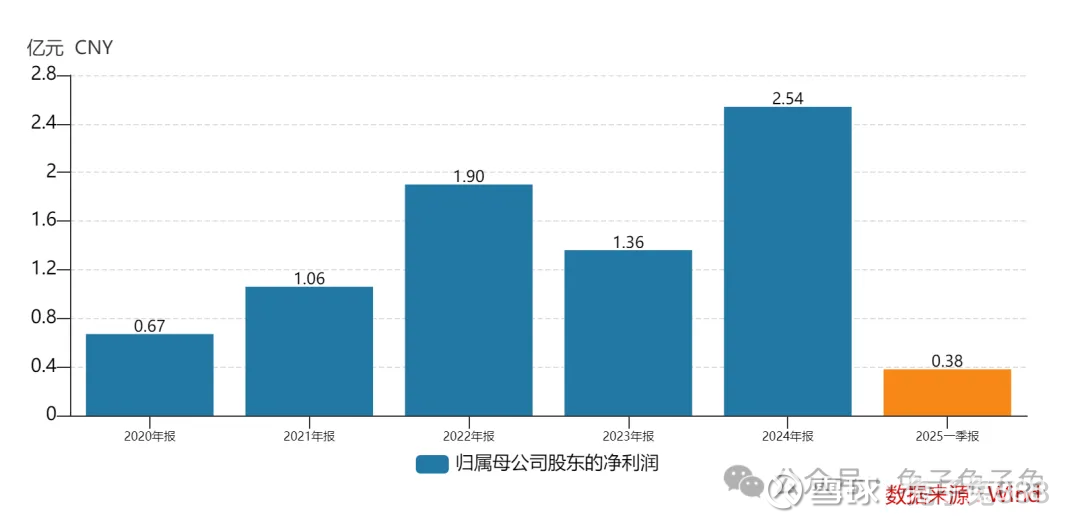

企业简况

公司主要提供高端音频产品和音频全链路技术解决方案,致力于为全球知名音频品牌客户提供高性能音频、创新音频等产品的研发、设计、制造一体化服务。

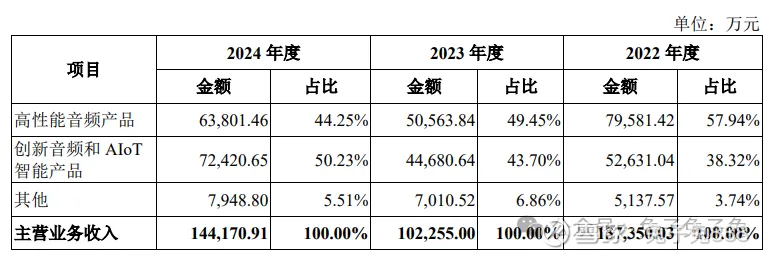

公司主要产品包括高性能音频产品、创新音频和 AIoT 智能产品以及其他产品。

公司已经与全球音频行业各细分领域的众多知名品牌达成合作,包括 NAD、Bluesound、SnapOne、Sonance、JBL、McIntosh、Sonus Faber、B&W、Denon、Marantz、Dynaudio、Steelseries、Tonies 等。

主营构成

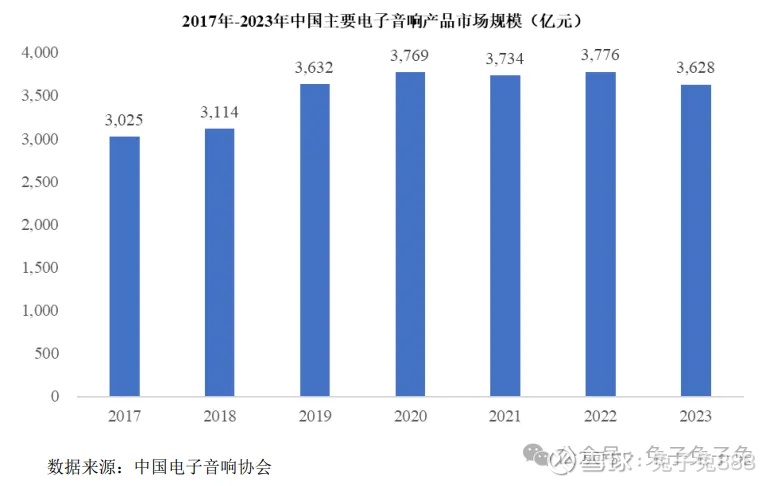

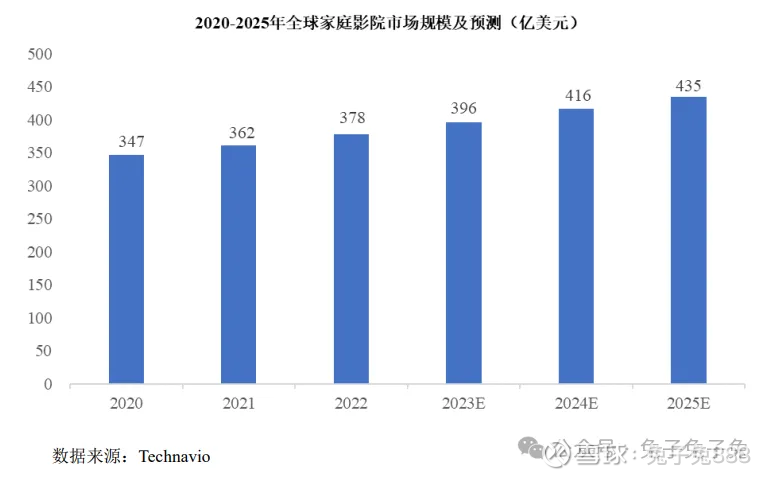

行业情况

电子音响行业的上游为电子元器件、电声器件、精密组件、塑胶五金件、电池、线材等零部件行业;行业的中游主要为音频电声设备制造厂商;行业的下游主要为音响品牌商,线上及线下销售渠道商等。

电子音响行业的应用领域广泛,包括家庭音响、个人消费电子、车载音响、商业娱乐、专业舞台等。 公司的主营业务为电子音响设备制造,处于产业链中游。由于音频产品的更新迭代速度较快,中游制造商若想把握市场趋势,则需要不断提高技术能力、精进产品创新、提升供应链水平,增强生产效益,以带给下游客户更好的产品服务和价值。

经过三十多年的不断发展,我国电子音响设备行业目前处于平稳发展阶段,近五年行业复合增长率为 3.10%。

可比上市公司

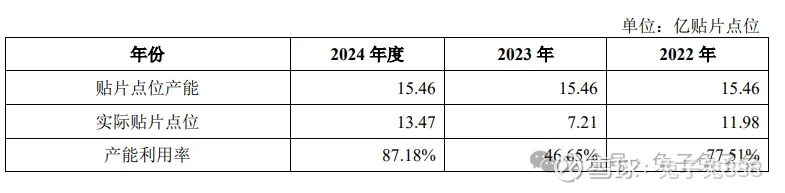

产能利用率

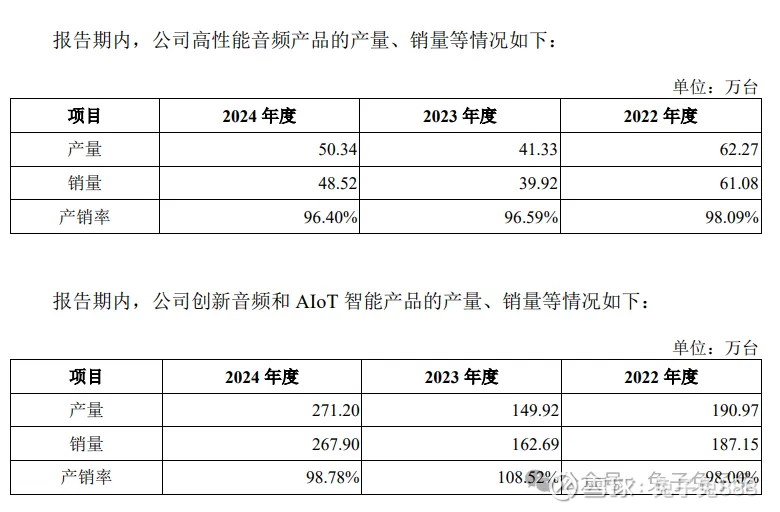

产销率

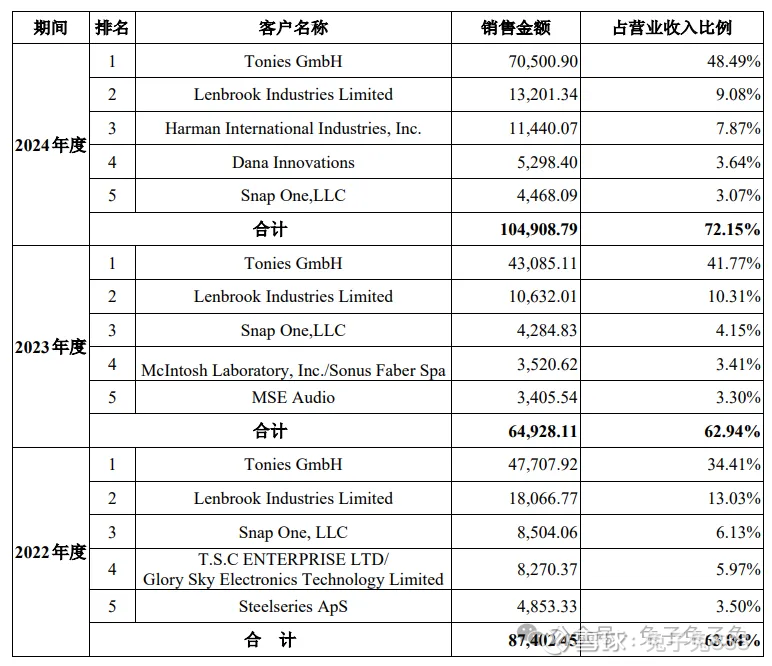

前五大客户

毛利率

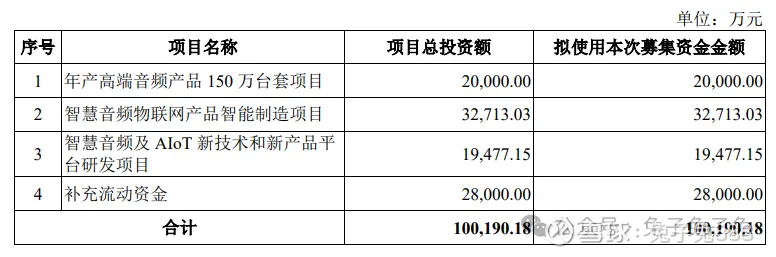

募资用途

主要风险

境外经营及境外子公司管理的相关风险:报告期内,公司主营业务收入中境外收入占比分别为 98.01%、98.01%和 97.41%,销售区域主要包括美国、欧洲及其他境外地区。公司拥有多家境外子公司,主要分布在中国香港、美国、澳大利亚、越南、印度和丹麦等,并在多个国家申请了专利及商标,涉及公司核心模组技术及自有音响品牌等。各国家和地区的政策、法律制度、经营环境等各不相同,复杂程度较高,对公司治理提出了更高要求。

转移定价风险:公司主要通过中国香港子公司进行境外销售,即由公司将产品内部销售给中国香港子公司,再由中国香港子公司转售给境外客户,因此存在较多且持续的内部交易。如公司未来未能执行合理的转移定价政策,可能被税务部门认定不满足独立交易原则,导致公司及相关境外子公司在不同国家及地区面临相关税务风险。

汇率波动风险:报告期内,公司出口产品及进口原材料主要以美元计价结算,未来若人民币与美元汇率发生大幅波动以及未来公司经营规模持续扩大后,以美元结算的销售额和采购额进一步增长,对公司出口产品和进口原材料产生较大影响,引起公司营业收入和营业成本的波动,进而对公司未来的净利润造成一定的影响。

对单一大客户依赖风险:报告期内,公司对第一大客户Tonies GmbH的销售收入占各期营业收入的比例分别为34.41%、41.77%和 48.49%,对其销售实现毛利占公司毛利比例分别为36.99%、45.20%和52.45%,对单一客户构成重大依赖,公司预计在未来一定时期内仍将存在对Tonies GmbH销售收入占比较高的情形。未来若Tonies GmbH的经营策略或产品市场需求发生较大不利变化,或公司与Tonies GmbH的合作关系被其他供应商替代,或由于公司自身原因导致公司无法与 Tonies GmbH保持稳定的合作关系,将对公司经营产生重大不利影响。