酉立智能上市估值

估值

市值区间:0.9*40=36亿元,1.17*40=46.8亿元;对应价格区间:85.71元,111.42元。

公司发行价23.99元,对应流通市值2.55亿元,总市值10.08亿元。

公司第一大股东为江苏聚力智能机械股份有限公司 (50%),实际控制人为李涛、李开林、朱红。公司注册地位于江苏省苏州市。

公司主营光伏支架核心零部件。

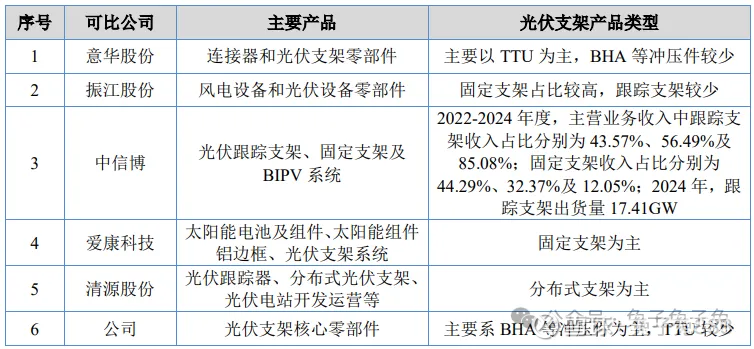

可比上市公司PETTM:意华股份(76.4)、振江股份(41.6)、中信博(18.7)、清源股份(32.2)。

暂给予公司40倍估值。

公司主要优势是流通盘小,同时契合当下反内卷的主题;业绩方面,虽保持增长,但增速在放缓。公司主要产品销往境外,虽然行业预期增速不高,但是在市场占有率方面同行业龙头相比还有比较大的空间。

企业简况

公司深耕光伏支架领域,聚焦光伏支架核心零部件的研发、生产和销售。公司主营产品包括光伏支架主体支撑扭矩管(TTU)、光伏支架轴承组件(BHA)、光伏组件安装结构件(URA)、檩条(RAIL)等光伏支架核心零部件产品。公司主营产品经组装后,可形成光伏电站之“骨骼”——光伏支架, 包括跟踪支架及固定支架,其中跟踪支架与配套的电控设计、驱动设计共同构成光伏跟踪支架系统。

主营构成

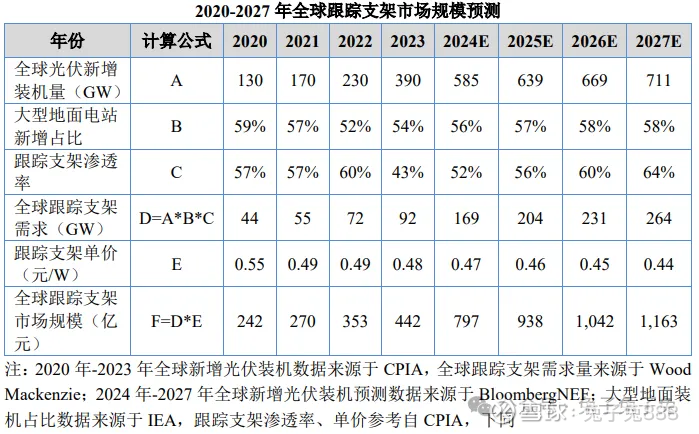

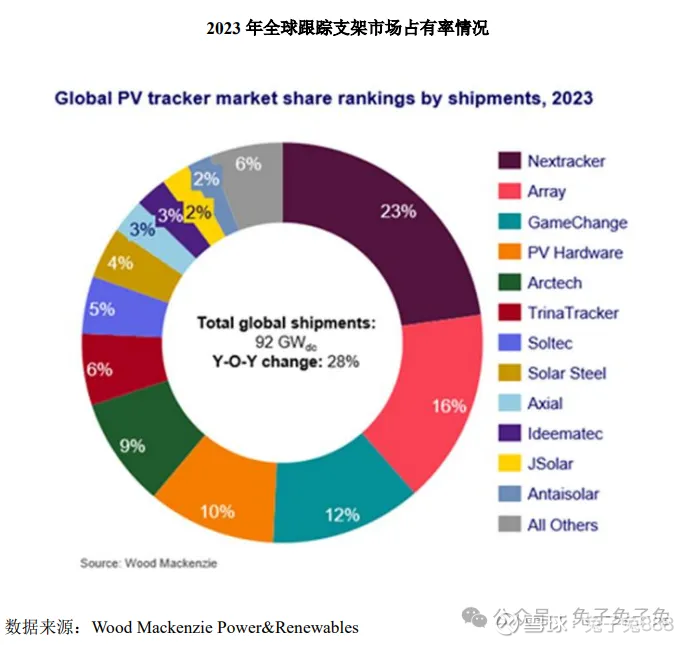

行业情况

可比上市公司

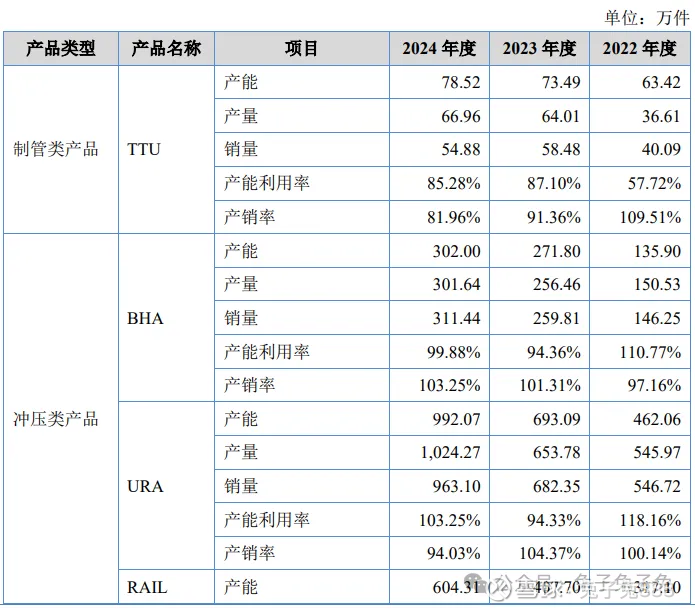

产能利用率及产销率

前五大客户

毛利率

募资用途

主要风险

客户集中度较高和单一大客户依赖的风险:报告期内,公司对前五大客户的销售额占营业收入的比例分别为 94.90%、 94.91%和 96.44%;其中,公司对第一大客户 NEXTracker 收入占营业收入比例分别为 80.69%、61.67%和 70.00%,客户集中度较高。根据 Wood Mackenzie 数据显 示,2015-2023 年 NEXTracker 的跟踪光伏支架出货量连续 9 年位列全球第一,公司的客户集中度较高具备一定合理性。鉴于光伏跟踪支架行业的现有市场格局和公司现有产品结构,在未来一段时间内,公司仍不可避免存在客户集中度较高 和单一大客户依赖的风险。

产业政策变动的风险:尽管我国出台了光伏发电“领跑者”计划等产业政策鼓励跟踪支架的推广应用,但目前国内跟踪支架应用的渗透率仍较低,公司收入的增长仍然需依靠海外市场。报告期内,公司产品主要应用在海外光伏项目,目前海外市场光伏装机量保持持续增长,如果国外发生重大不利宏观经济变化或政策调整,或因硅料等大宗商品价格的波动,导致海外光伏装机量增速下降,将对公司经营带来不利影响。

海外市场变化的风险:报告期内,公司外销出口主要地区包括巴西、智利、澳大利亚、加拿大、欧洲、中东等国家和地区,外销收入占报告期各期主营业务收入比重分别为 88.19%、73.06% 和 78.72%。 海外市场是公司收入的重要增长点,地缘政治风险和国际贸易保护政策的不确定性可能会对公司境外销售规模产生一定影响。在光伏支架领域,美国对国内光伏支架产品出口存在加征关税的情形,但由于目前公司对美国市场销售产品较少,美国关税政策对公司影响较小。

公司治理及内部控制失效风险:报告期内,公司存在个人卡收付款、转贷、资金占用、无真实交易背景的票据融资等财务内控不规范的情形。前述行为主要系有限公司阶段,公司的法人治理结构比较简单,治理机制不够规范,存在管理制度不完善等情形。