广东建科上市估值

估值

市值区间:1.07*65=69.55亿元,1.39*65=90.35亿元;对应价格区间:16.61元,21.58元。

公司发行价6.56元,对应流通市值4.52亿元,总市值27.46亿元。

公司第一大股东为广东省建筑工程集团控股有限公司 (55.21%),实际控制人为广东省国资委。公司注册地位于广东省广州市。

公司主营建设工程领域的检验检测技术服务。

可比上市公司PETTM:国检集团(29.7)、建研院(47.7)、垒知集团(86.8)、建科院(负值)。

暂给予公司65倍估值。

公司看点主要是低价+小流通盘,再加上股票简称中有“广东”这样的地域词汇,有炒作噱头;需要注意的是,公司基本面一般,网上发行较少,前面几只网下发行比例高的新股都是首日超顶竞价收大阴线。

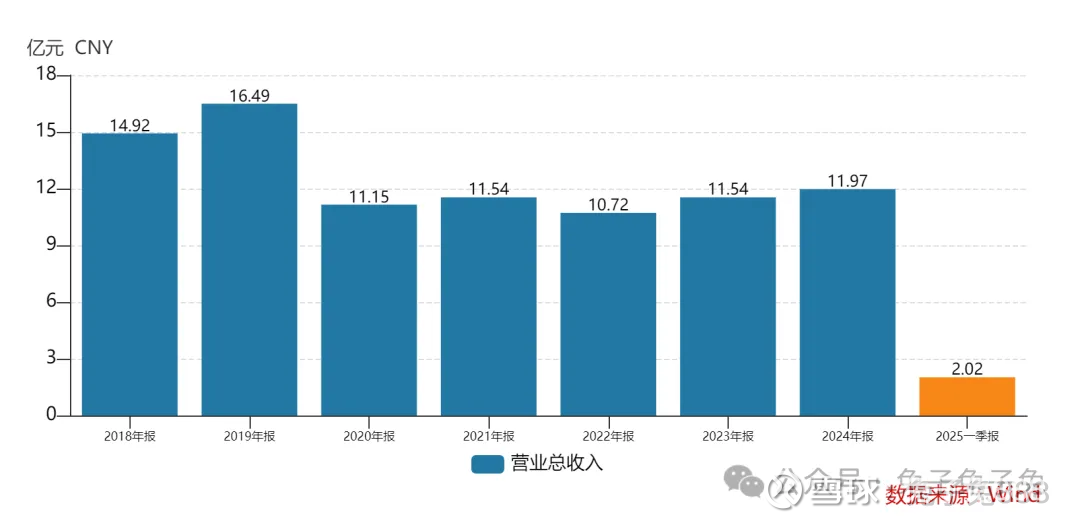

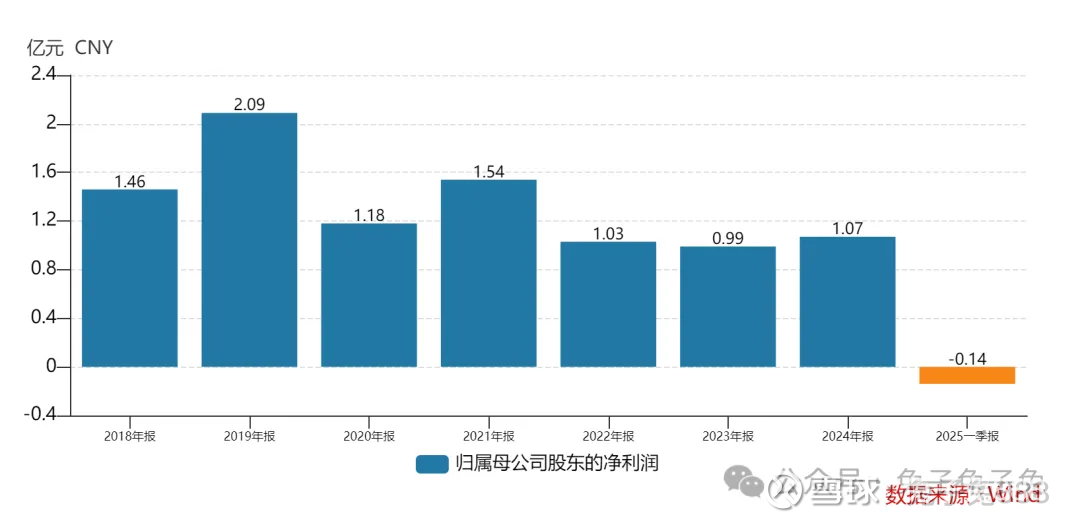

企业简况

公司主营业务为建设工程领域的检验检测技术服务。

公司开展的检 验检测技术服务的业务主要包括房建及市政、交通、水利、节能环保、安全生产五个业务板块。

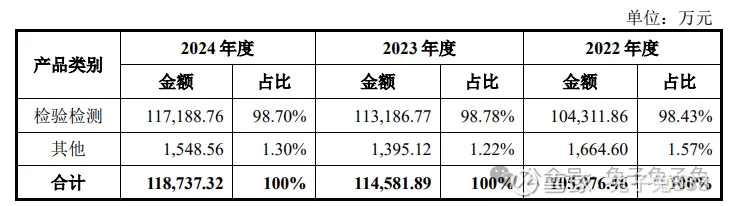

主营构成

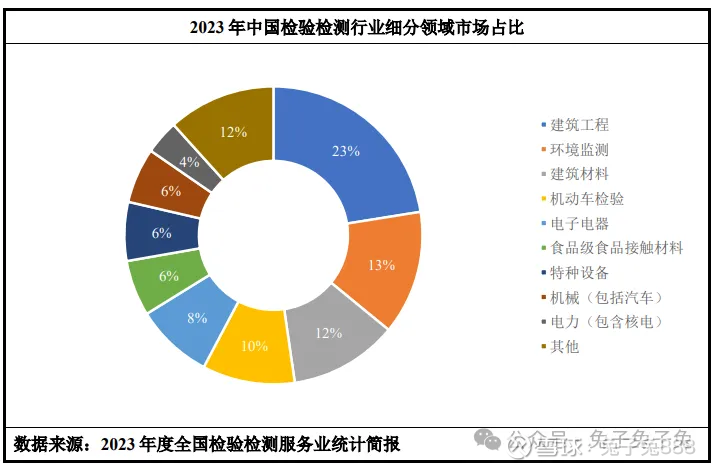

行业情况

全球现代检验检测认证服务行业兴起于 19 世纪,距今已有百余年的历史,在行业标准、规章制度方面都已经形成了一套基本的体系,形成了法国必维国际检验集团(BV)、瑞士 SGS 集团、英国天祥集团(Intertek)等具有领导地位的企业。随着全球化的进一步加深,这些领头企业已逐渐发展成为主导全球检验检测认证服务市场的跨国集团。

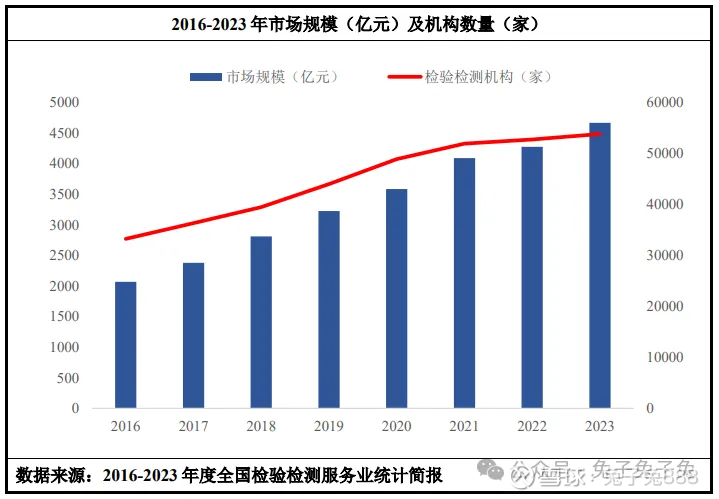

根据国家市场监督管理总局公告的各年度全国检验检测服务业统计简报显 示,中国的检验检测行业市场规模已从 2016 年的 2,065.11 亿元增长至 2023 年末的 4,670.09 亿元,年均复合增长率 12.36%。同时检验检测机构也随着市场规模的扩大而不断地增长,检测机构数量从 2016 年末的 33,235 家增长到 2023 年 末的 53,834 家,年均复合增长率 7.13%。

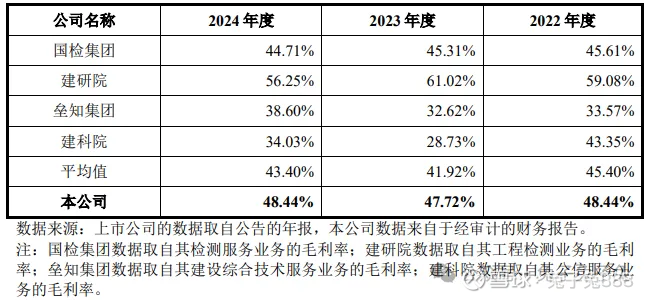

可比上市公司

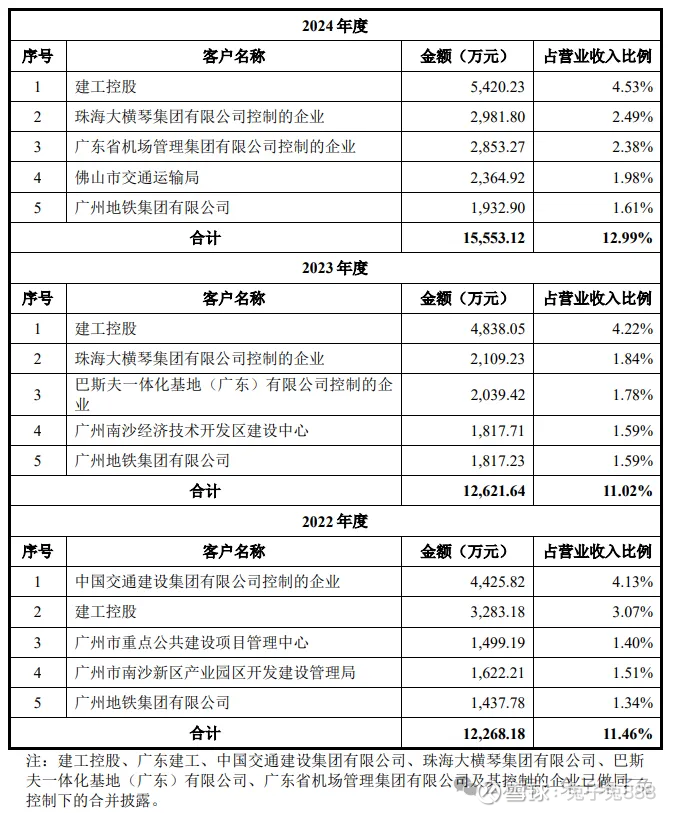

前五大客户

毛利率

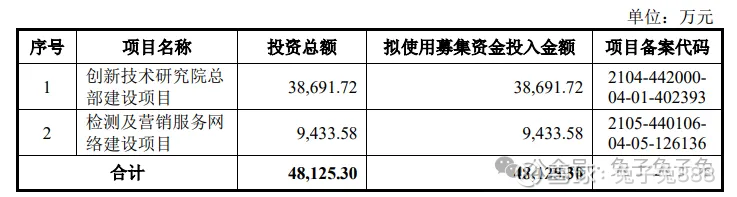

募资用途

主要风险

经营业绩下滑风险:若未来公司的客户因企业财务状况或地方财政状况恶化出现支付困难、拖延付款等现象,可能导致公司信用及资产减值损失上升;若未来公司所处市场规模下降、行业竞争加剧可能导致公司业务单价下降进而导致毛利率下降,若公司不能有效控制人力成本,亦可能导致毛利率下降。

公司收入区域分布集中和市场开拓风险: 公司目前业务主要集中在广东地区。报告期内,公司来自广东地区的业务收入占比分别为 97.68%、97.45%和 97.53%。随着广东省内行业竞争的日 益加剧,区域集中的风险也随之加大。如果公司不能有效拓展广东省外市场,巩固并提高来自广东省内和省外的业务量,将会对公司营业收入和盈利能力产生不利影响。

市场竞争风险:建设工程检验检测服务行业面临较为激烈的市场竞争环境。目前的行业竞争格局为:少数资质等级高、人员规模大、业绩记录良好、行业经验丰富的大型检验检测企业占据领先地位。在广东省内的工程技术服务领域,公司在同行业中处于相对优势地位,但随着国家、地方行业管理调整,省外同行业企业不断进入广东市场,公司将面临更加激烈的竞争环境。

经营业绩季节性波动的风险:公司主要客户包括政府单位、国有企业和房地产企业等。这些客户通常在年底或第二年初制定投资预算,而后在第二年逐步实施并集中在年底结算。因此,受客户的预算管理和结算时间的影响,公司通常会呈现出下半年的收入高于上半年的收入的情况,很有可能出现净利润主要集中在下半年实现的情形。