华新精科上市估值

估值

市值区间:1.53*45=68.85亿元,1.98*45=89.1亿元;对应价格区间:39.35元,50.92元。

公司发行价18.6元,对应流通市值6.38亿元,总市值32.54亿元。

公司第一大股东为江阴苏盛投资有限公司 (41.83%),实际控制人为郭正平、郭云蓉、郭婉蓉。公司注册地位于江苏省无锡市。

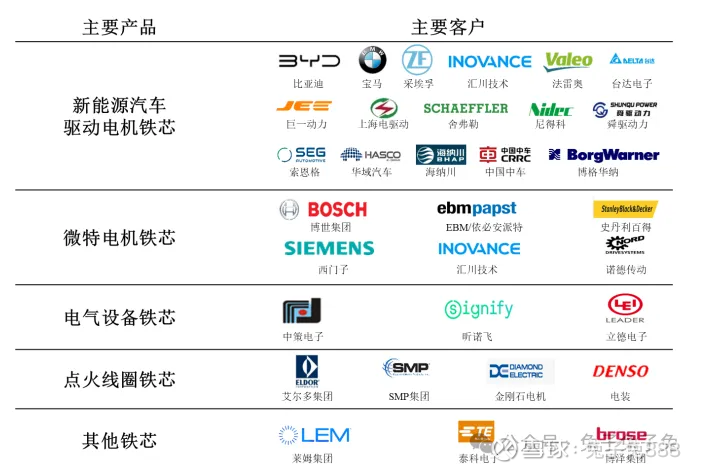

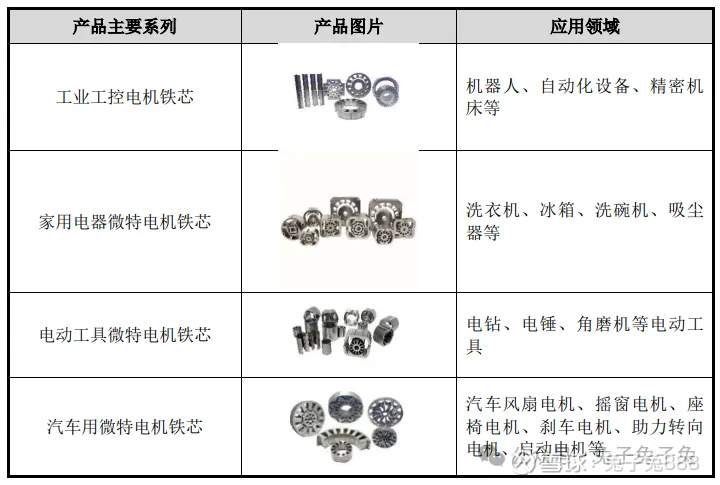

公司主营产品为精密冲压铁芯。

2021 年至 2023 年,公司在精密冲铁芯领域内资企业中销售额整体排名前五;在其中的汽车铁芯领域内资企业中销售额整体排名前三;用于新能源汽车驱动电机的铁芯产品 2021 年至 2023 年销售总额超 14 亿元,在内资企业中销售额整体排名前二。

可比上市公司PETTM:震裕科技(75.9)、隆盛科技(44.1)、信质集团(负值)、通达动力(38.6)、神力股份(89.5)。

暂给予公司45倍估值。

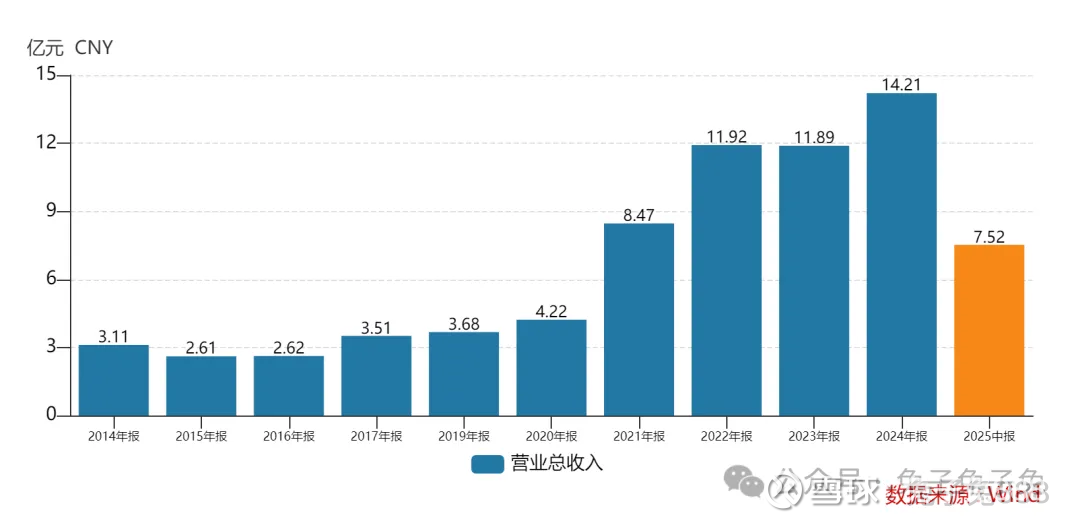

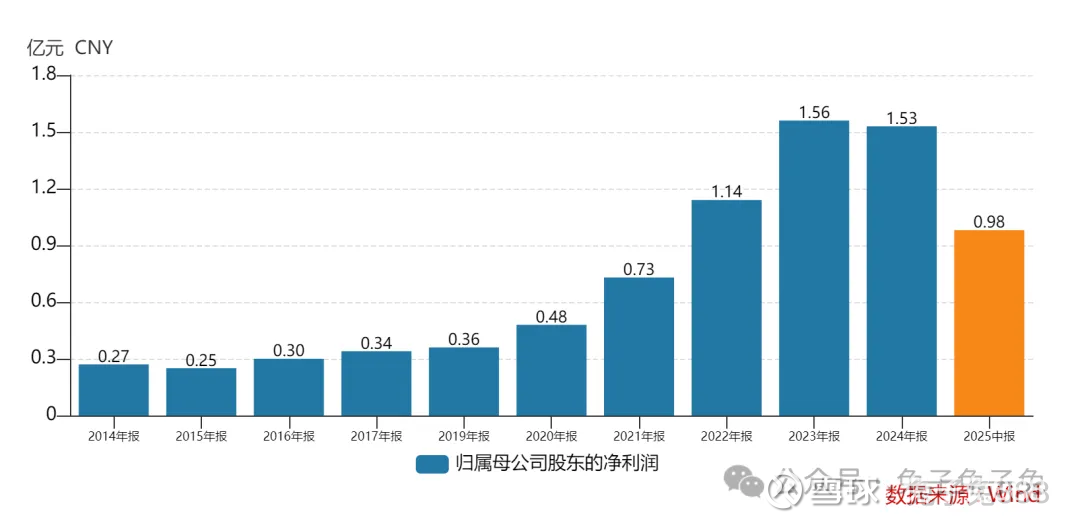

9月的第一只新股,公司主要看点是新能源汽车概念,以及能蹭上些机器人概念,但主要还是工业机器人。业绩方面,21年、22年高速增长,近一年多增速比较平稳,与同业相比,毛利率有一定优势。

企业简况

公司专注于精密冲压领域产品的研发、生产和销售。公司主要产品为各类精密冲压铁芯及与铁芯生产相关的精密冲压模具。

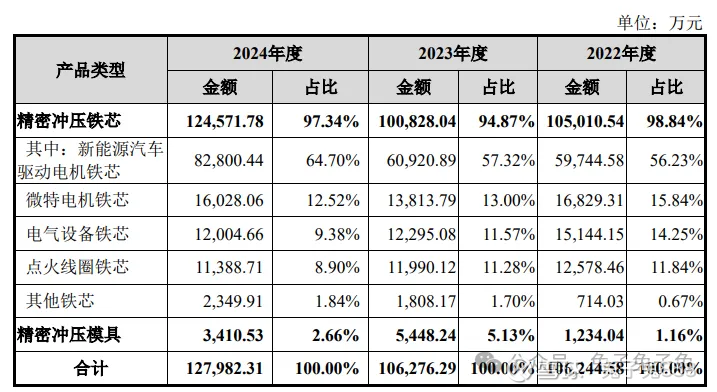

主营构成

行业情况

可比上市公司

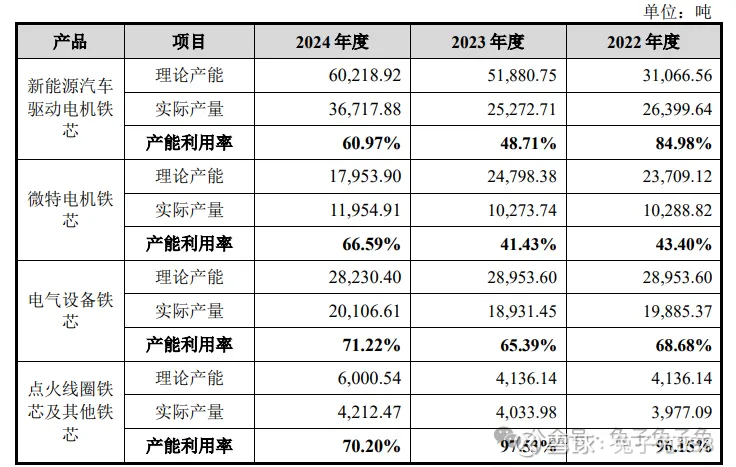

产能利用率

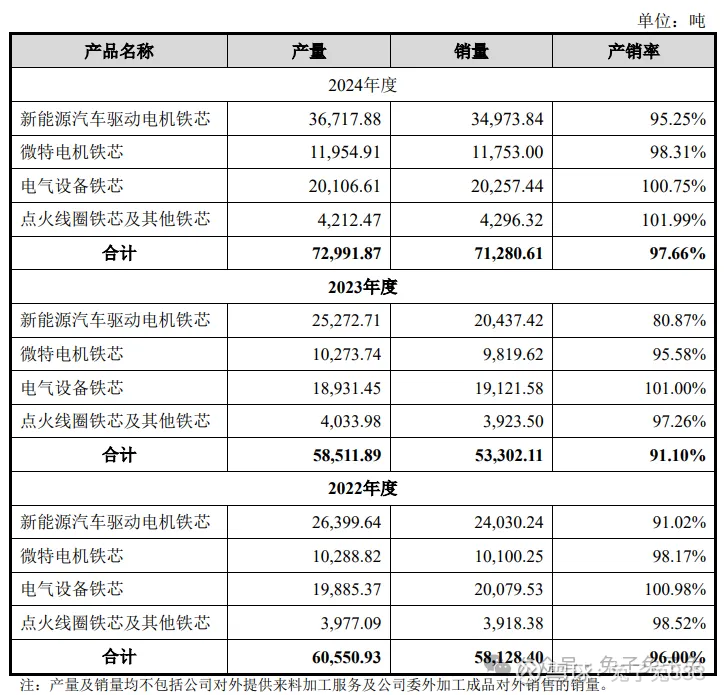

产销率

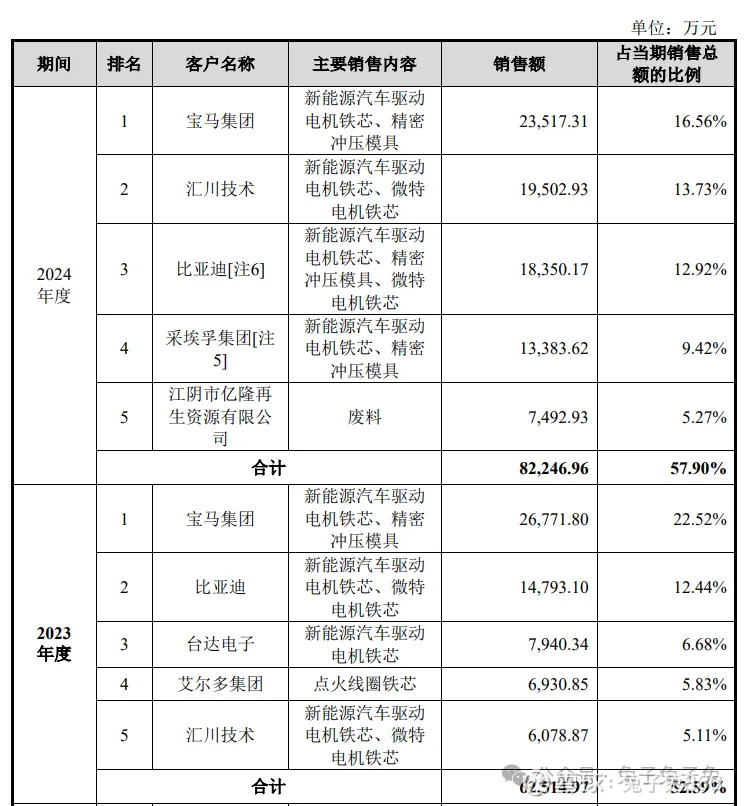

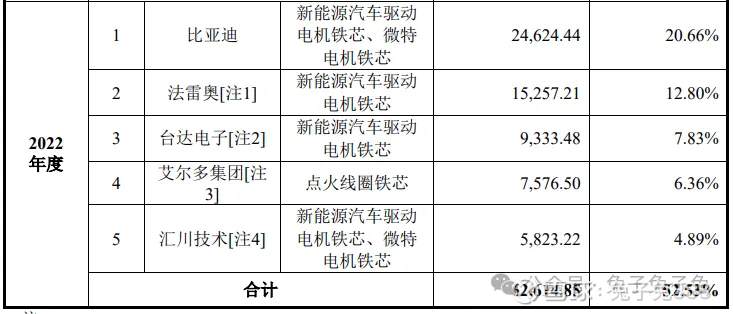

前五大客户

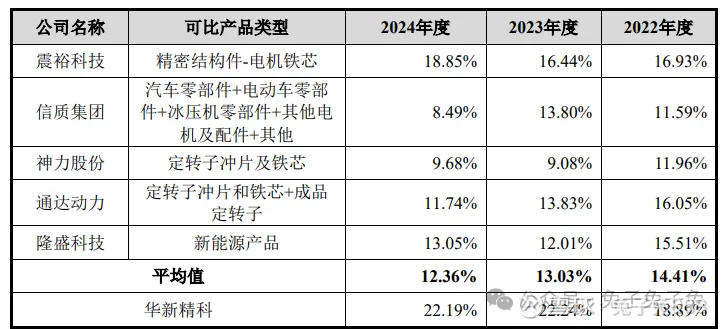

毛利率

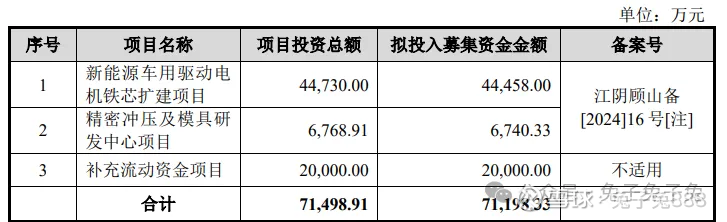

募资用途

主要风险

下游行业需求波动风险:公司提供的主要产品为精密冲压铁芯,主要应用在汽车(包括新能源汽车)、工业工控、家用电器、电动工具等行业。目前,公司下游行业发展态势良好。未来,如果下游市场随着产品技术迭代、更新而发生重大变化,公司无法对新的市场需求、技术趋势做出及时反应,或因宏观经济波动、政策调整等 因素造成的行业景气度下行,将对公司经营业绩造成不利影响。

原材料价格波动风险:钢材是公司生产精密冲压铁芯的重要原材料之一,主要为硅钢。报告期内,公司硅钢采购金额占公司整体采购金额的 90%以上。大宗物料市场价格受到供需关系、社会、经济及政治等多种外部因素的影响,价格波动存在不确定性。

毛利率下降的风险:报告期各期,公司综合毛利率分别为 16.89%、21.86%及 20.43%,有所波动。公司精密冲压铁芯产品一般采取行业通行的成本加成定价模式,综合毛利率水平主要受原材料价格、细分产品结构、人工成本、市场竞争水平等因素的影响。

经营活动现金流波动风险:报告期内,公司 2022 年及 2024 年经营性现金流量净额为负,主要系公司业务规模持续扩张,经营性应收项目期末余额持续增加,预先向供应商支付的原材料货款与收到客户货款存在时间差所致。 未来,随着公司业务规模的不断增长,公司应收账款、应收票据将持续增加,如果经营性现金流量净额持续为负,或存在其他重大影响公司短期偿债能力及营运周转能力的因素,极端情况下可能导致公司产生现金流不足以偿还到期的供应商货款和银行贷款,或公司现有资金规模可能无法支撑公司经营规模快速扩张的风险。