世昌股份上市估值

估值

市值区间:0.69*40=27.6亿元,0.89*40=35.6亿元;对应价格区间:47.61元,61.41元。

公司发行价10.9元,对应流通市值1.81亿元,总市值6.32亿元。

公司第一大股东为高士昌 (35.19%),实际控制人为高士昌、高永强。公司注册地位于河北省廊坊市。

公司主营汽车塑料燃油箱总成。吉利汽车是公司第一大客户,营收占比约五成。

可比上市公司PETTM:亚普股份(26.1)、川环科技(49.2)、骏创科技(188)、三祥科技(24.3)。

暂给予公司40倍估值。

公司优势是小盘,不到2亿的流通值,近两年利润增长较多;但缺乏炒作题材;预计10个亿的流通市值附近会承压。

企业简况

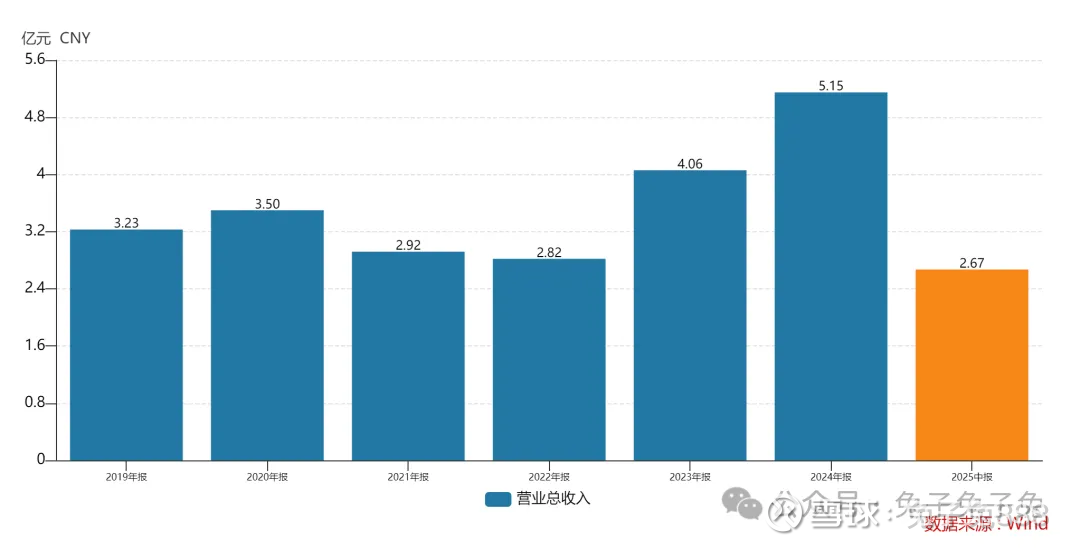

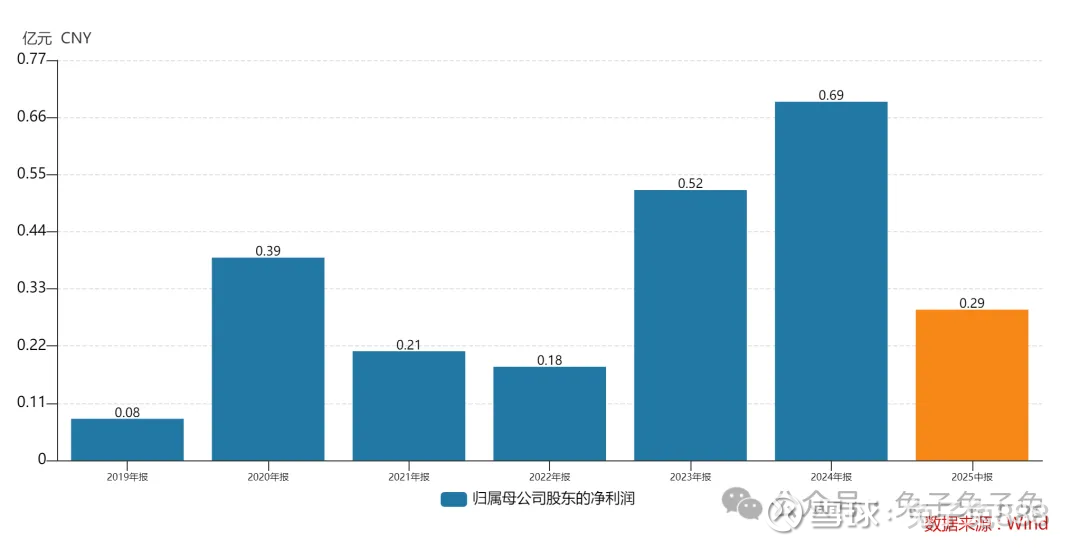

公司主营业务为汽车燃料系统的研发、生产和销售,主要产品为汽车塑料燃油箱总成。

公司主要面向整车制造企业进行销售,主要产品具有轻量化、低排放、抗静电、低噪音、安全性高等特点,主要客户包括吉利汽车、奇瑞汽车、中国一汽、长安汽车等国内主流整车制造企业。

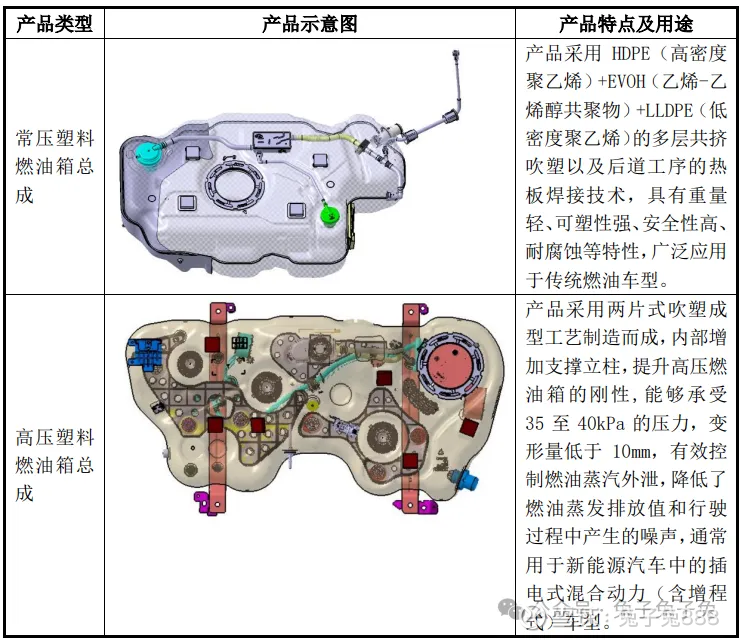

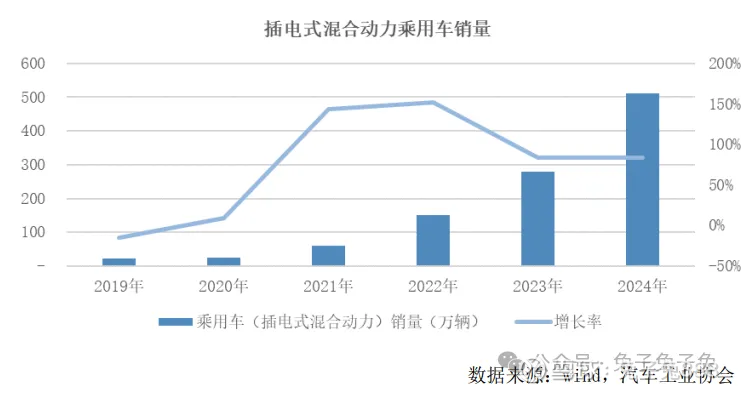

公司生产的汽车塑料燃油箱总成可分为常压、高压两类,前者用于传统燃油汽车领域,后者用于新能源汽车领域中的插电式混合动力汽车(含增程式)。

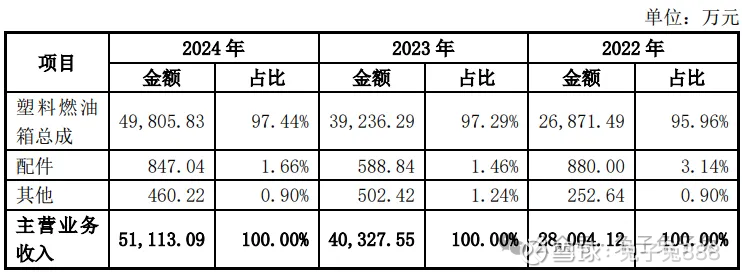

主营构成

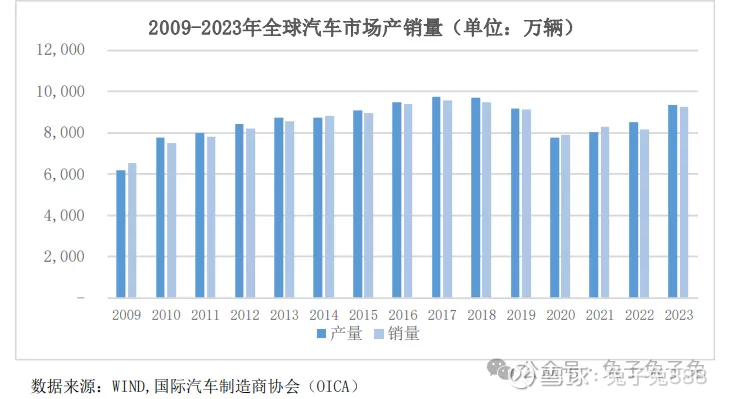

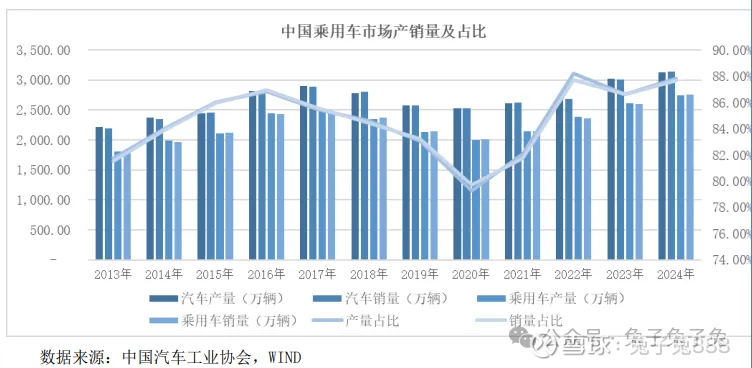

行业情况

可比上市公司

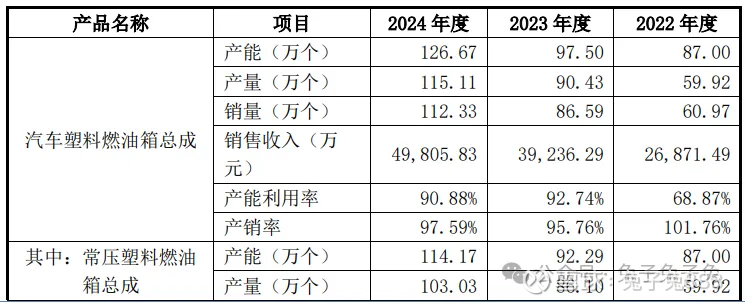

产能利用率及产销率

前五大客户

毛利率

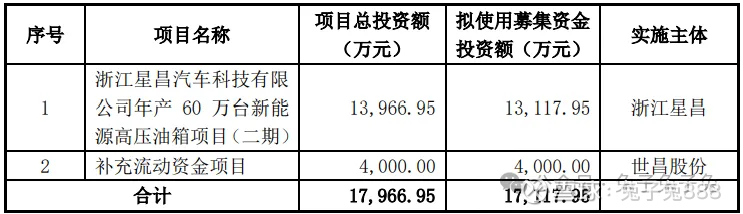

募资用途

主要风险

纯电动汽车的发展造成燃油箱需求下降的风险:公司产品主要应用于传统燃油汽车和新能源汽车中的插电式混合动力汽车(含增程式),纯电动汽车无需配置燃油箱。纯电动汽车形成了对于传统燃油汽车的逐步替代,一定程度上压缩了燃油箱行业的市场空间,对于燃油箱行业的发展前景带来了挑战。

传统燃油汽车销量持续下降的风险:由于近年来以纯电动汽车、插电式混合动力汽车为代表的新能源汽车销量的快速增长,我国传统燃油汽车的销量占比有所下降。报告期内,公司营业收入主要来源于常压塑料燃油箱,若未来传统燃油汽车的市场需求量持续大幅下降,公司常压汽车塑料燃油箱市场需求存在大幅下降的风险,如高压塑料燃油箱收入未相应实现快速 增长,将对公司经营业绩产生较大不利影响。

客户集中度较高的风险:2022 年度、2023 年度、2024 年度公司前五大客户销售收入占营业收入的比重分别为 93.22%、92.48%、95.56%,客户集中度较高,其中吉利汽车为公司第一大客户,报告期内公司对吉利汽车的销售额占营业收入的比重分别为 47.89%、42.40%、50.45%。如果未来公司主要客户因终端消费市场的重大不利变化而产生较大的经营风险或缩减与公司的合作规模,可能导致公司销量减少或应收账款未能及时收回,对公司生产经营业绩造成不利影响。此外,如果公司在技术开发、产品价格、质量管理等方面无法满足客户需求,可能导致主要客户流失,也会对公司的经营业绩产生不利影响。

原材料价格波动的风险:公司生产所需的原材料主要包括原料、阀类、管路件、金属件、电器件等。报告期内,公司直接材料成本占主营业务成本的比例分别为 86.24%、86.37%、86.27%,占比较高。

经营活动现金流量净额较低的风险:报告期内,公司经营活动产生的现金流量净额分别为-3,252.73 万元、-3,724.54 万 元、4,874.81 万元,其中 2022 年、2023 年均为负值。若未来公司剔除票据贴现影响后的经营活动现金流量净额较低,且公司无法通过股权融资、债务融资等方式合理筹措、使用资金,则公司可能面临营运资金不足甚至现金流断裂的风险,从而会对公司的生产经营产生不利影响。