友升股份上市估值

估值

市值区间:4.05*40=162亿元,5.26*40=210.4亿元;对应价格区间:83.9元,108.97元。

公司发行价46.36元,对应流通市值18.74亿元,总市值89.51亿元。

公司第一大股东为上海泽升贸易有限公司 (46.49%),实际控制人为罗世兵、金丽燕。公司注册地位于上海市,办公地位于山东省聊城市。

公司主营铝合金汽车零部件。公司第一大客户是特斯拉。

可比上市公司PETTM:和胜股份(62.5)、旭升集团(45.6)、文灿股份(149)、新铝时代(33.6)。

暂给予公司40倍估值。

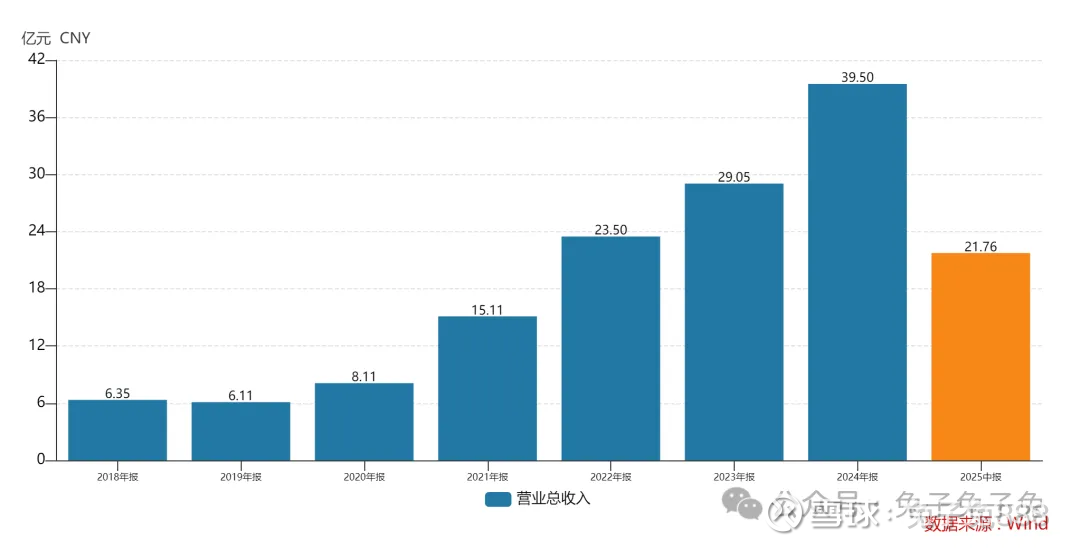

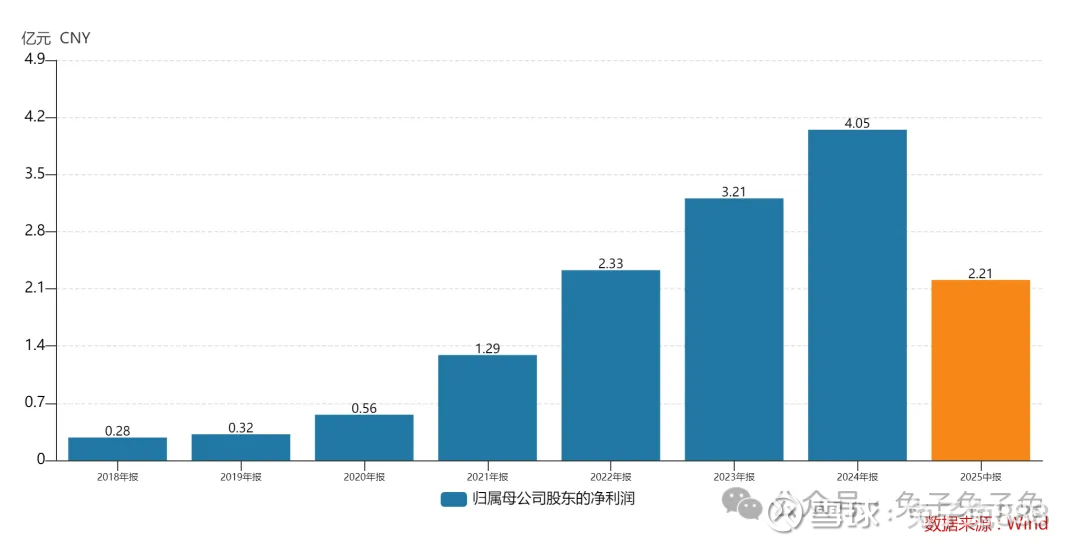

公司近几年业绩增速较快,缺憾是经营现金流净额数据不好看。公司发行价对应19亿的流通盘,上市后翻倍就达到40亿,对大资金来说有一定操作空间。公司主要炒作的概念是特斯拉和电池,在人形机器人领域暂不明确。

企业简况

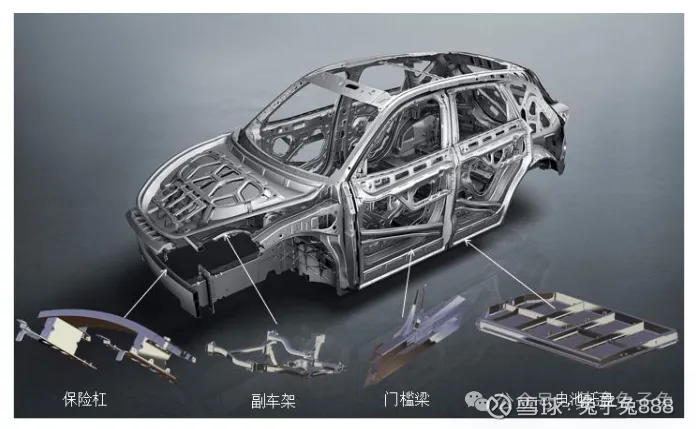

公司是集设计、开发、生产、销售、服务于一体的专业铝合金汽车零部件 制造商,公司始终专注于轻量化汽车零部件领域,致力于推动新能源汽车的续航升级和燃油车的节能减排。

公司产品主要包括门槛梁系列、电池托盘系列、保险杠系列、副车架系列等多产品体系。

公司得到全球领先的新能源汽车整车厂商特斯拉、广汽集团、蔚来汽车、北汽新能源、吉利集团、赛力斯的高度认可,形成了长期稳定的合作关系。在燃油车业务领域,公司主要客户包括凌云工业、富奥股份、华域汽车等知名一级汽车零部件厂商。

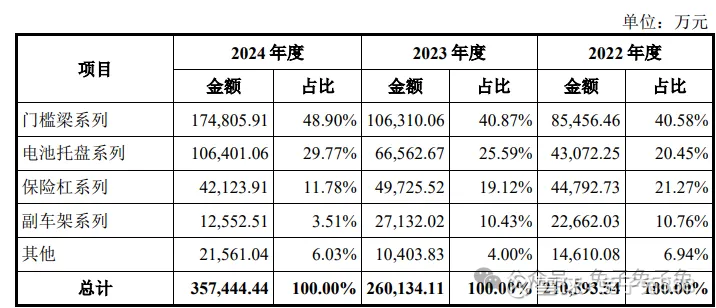

主营构成

行业情况

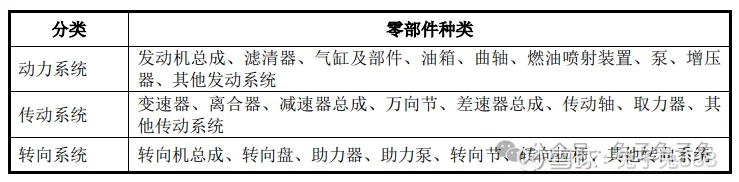

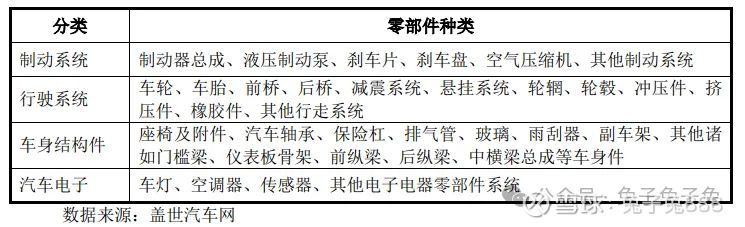

一辆汽车由上万个零部件组成,常见的分类是将汽车零部件分为动力系 统、传动系统、转向系统、制动系统、行驶系统、车身结构件和汽车电子七大类。

新能源汽车相比燃油汽车差异零部件主要是三电系统即电机、电池、电控 及其附加产品诸如电池托盘等。

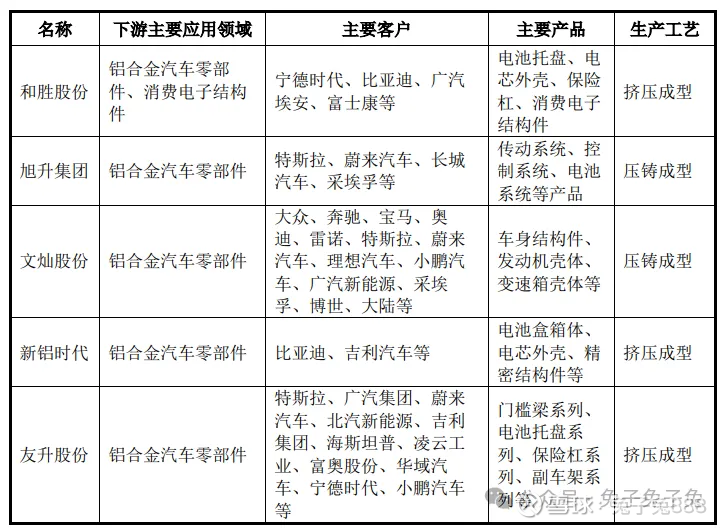

可比上市公司

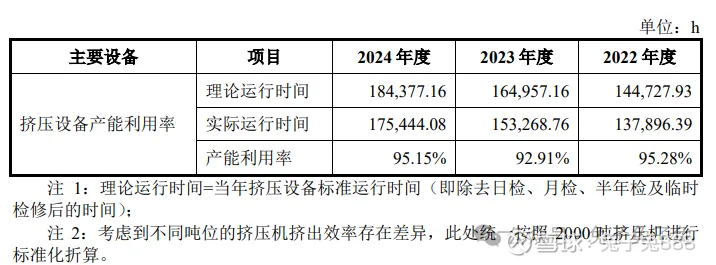

产能利用率

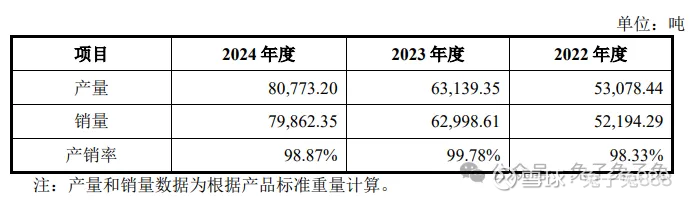

产销率

前五大客户

毛利率

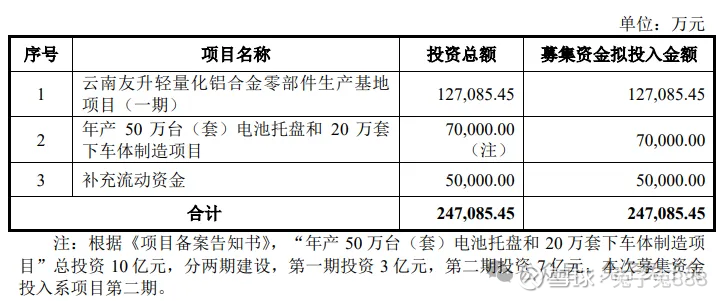

募资用途

主要风险

行业周期波动的影响:汽车生产和销售受宏观经济的影响较大,汽车产业与宏观经济的波动相关性明显,全球及国内经济的周期性波动都将对我国汽车生产和消费带来影响。

客户相对集中的风险:报告期各期,公司对前五大客户的销售收入占公司营业收入的比例分别为 52.55%、 52.37%和 51.75%,客户集中度较高。公司主要客户包括特斯拉、广汽集团、蔚来汽车、北汽新能源、赛力斯、海斯坦普、宁德时代、凌云工业等国内外知名汽车整车或零部件厂商,如果公司主要客户的需求下降,或转向其他供应商采购,将对公司的经营及财务状况产生不利影响。

主要原材料价格波动的风险:公司采购的原材料主要为铝水、铝棒、铝型材等。报告期内,公司采购的铝水、铝棒、铝型材等原材料合计占采购总额的比重分别为 77.96%、76.23%和 71.64%,占比较高。铝水、铝棒、铝型材的采购价格主要参照上海有色网和长江有色金属网的市场价格确定。如果铝价格出现大幅上涨,产品价格调整不及时,将导致公司经营业绩下滑和盈利能力下降。

营运资金流动性风险:报告期内,公司对外采购铝水、铝棒、铝型材等原材料时,结算方式以预付为主,而公司与下游客户进行结算时,通常有一定的账期。报告期内,公司经营活动产生的现金流量净额分别 为 4,911.60 万元、3,802.24 万元和-25,294.15 万元,净流出规模整体呈上升趋 势,且 2024 年度经营活动产生的现金流量净额为负,如公司不能通过股权或债权方式进行融资,以弥补流动资金缺口,可能会造成流动性风险。