联合动力上市估值

估值

市值区间:9.36*65=608.4亿元,12.16*65=790.4亿元;对应价格区间:25.29元,32.86元。

公司发行价12.48元,对应流通市值20.83亿元,总市值300.12亿元。

公司第一大股东为深圳市汇川技术股份有限公司 (83.17%),实际控制人为朱兴明。公司注册地位于江苏省苏州市。

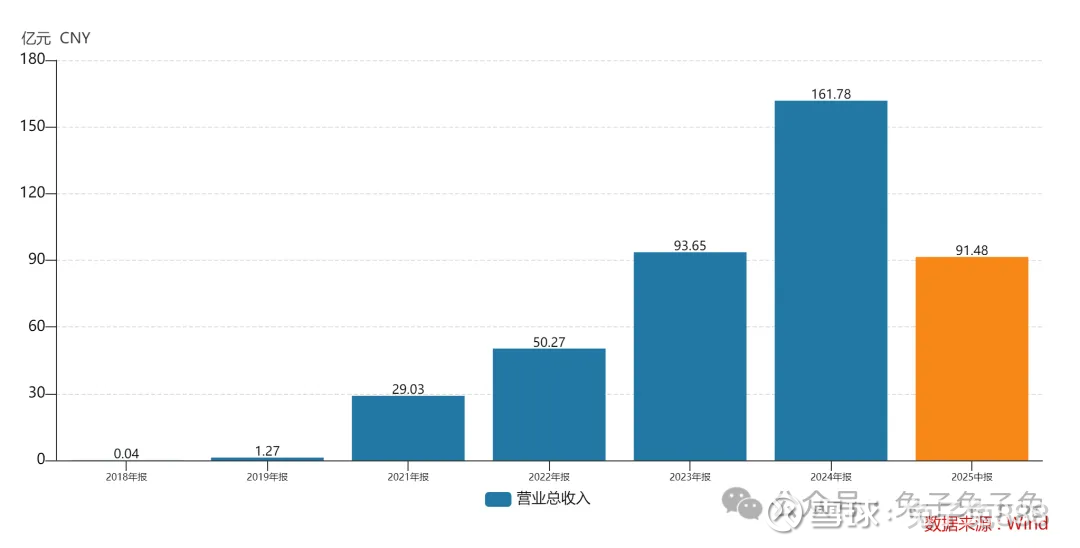

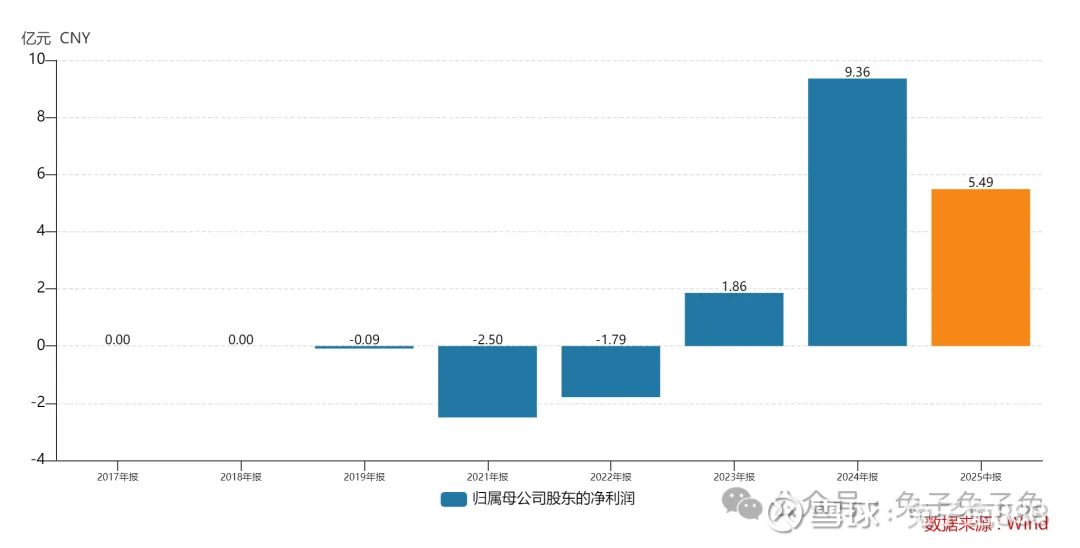

公司主营新能源汽车电驱系统和电源系统。汇川技术是公司的控股股东。

在乘用车领域,根据 NE 时代统计,2024 年中国新能源乘用车市场中,公司电控产品份额约 10.7%,在第三方供应商中排名第一(总排名第二);电机产品份额约 10.5%,在第三方供应商中排名第一(总排名第二);驱动总成产 品份额约 6.3%,排名第四;车载充电机产品份额约 4.5%,排名第八。

在商用车领域,报告期内公司主要实现电驱系统相关产品的大批量销售, 收入取得快速增长,处于该细分赛道领军地位。

可比上市公司PETTM:精进电动(负值)、巨一科技(120)、英博尔(113)、威迈斯(37.7)。

暂给予公司60倍估值。

汇川技术的控股子公司,近几年业绩高速增长,如果价格合理,应该会有机构布局;遗憾的地方是公司流通盘偏大,即便发行价绝对值低,想拉升也存在比较大的压力。

企业简况

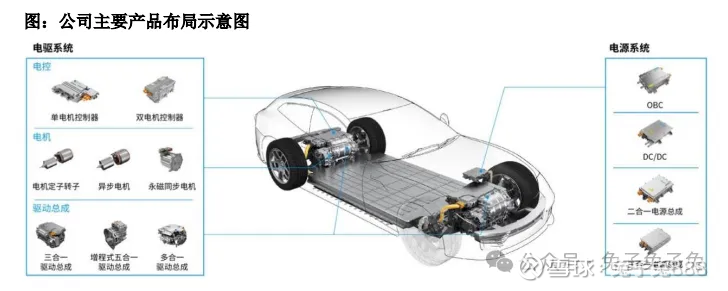

公司主要产品包括电驱系统(电控、电机、三合一/多合一驱动总成)和电源系统(车载充电机、DC/DC 转换器、二合一/三合一电源总成)等动力系统核心部件。

公司与理想、小米等造车新势力,广汽、奇瑞、长安、长城、上汽、宇通、吉利、东风等民族汽车品牌, 沃尔沃、Stellantis、大众、奥迪、保时捷、捷豹路虎等国际主流车企形成深度合作。

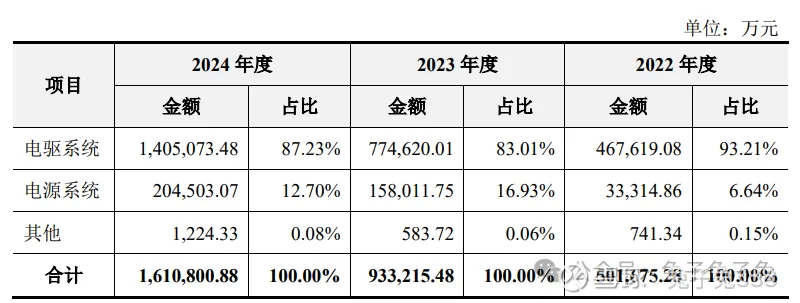

主营构成

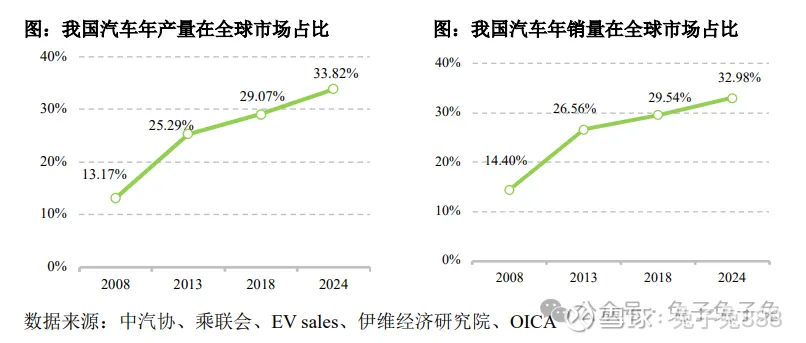

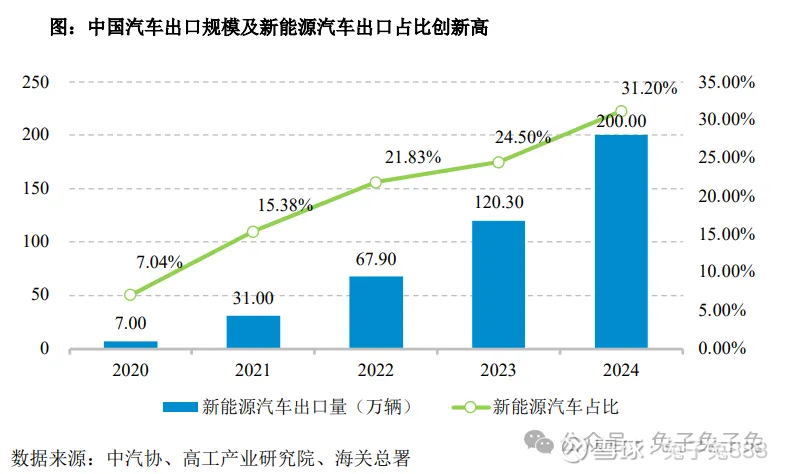

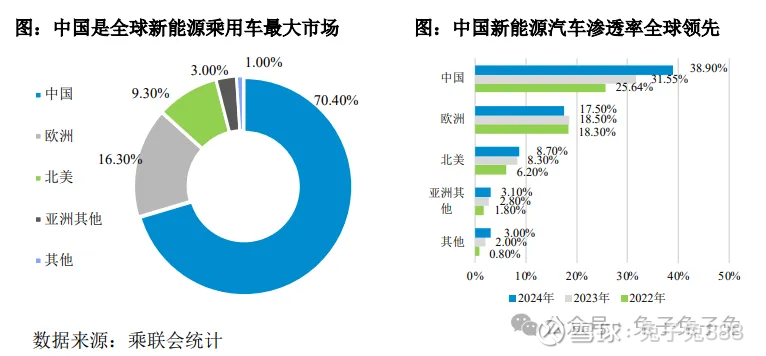

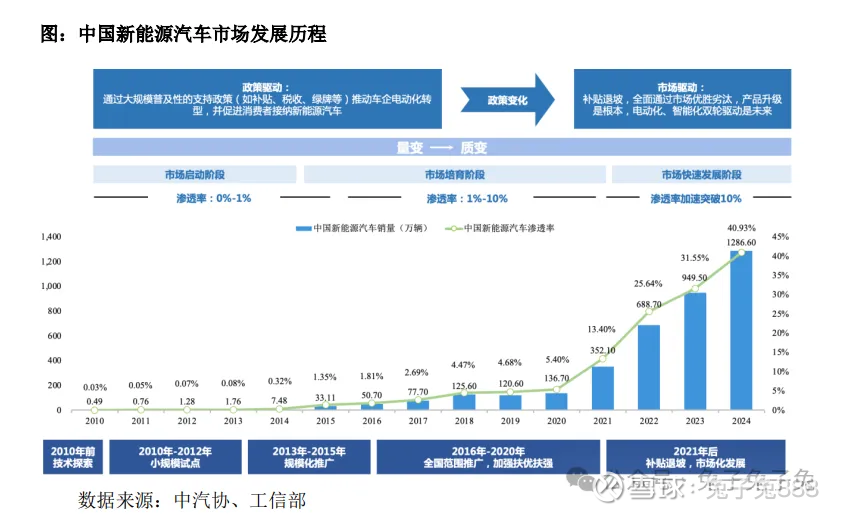

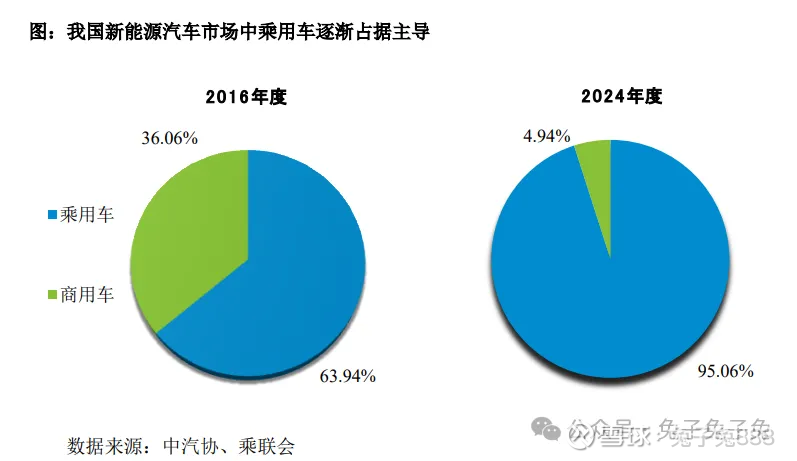

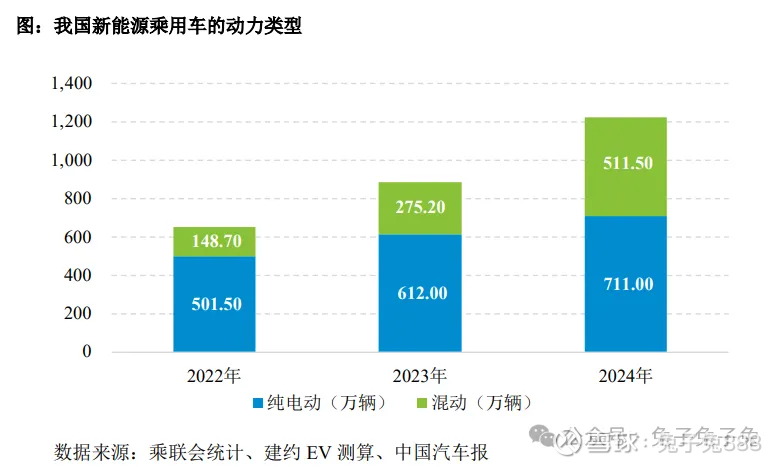

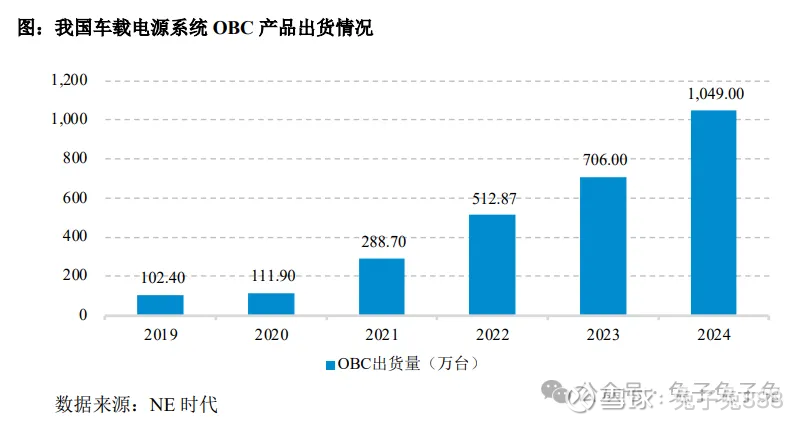

行业情况

可比上市公司

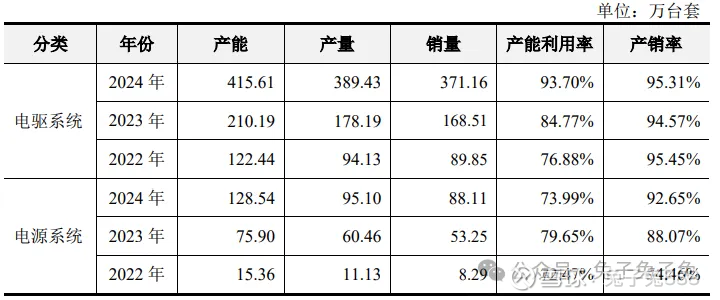

产能利用率及产销率

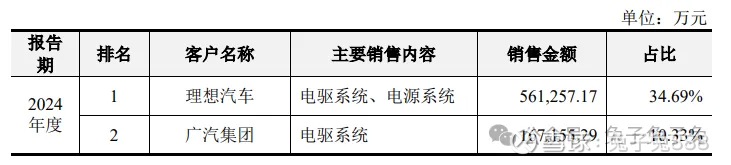

前五大客户

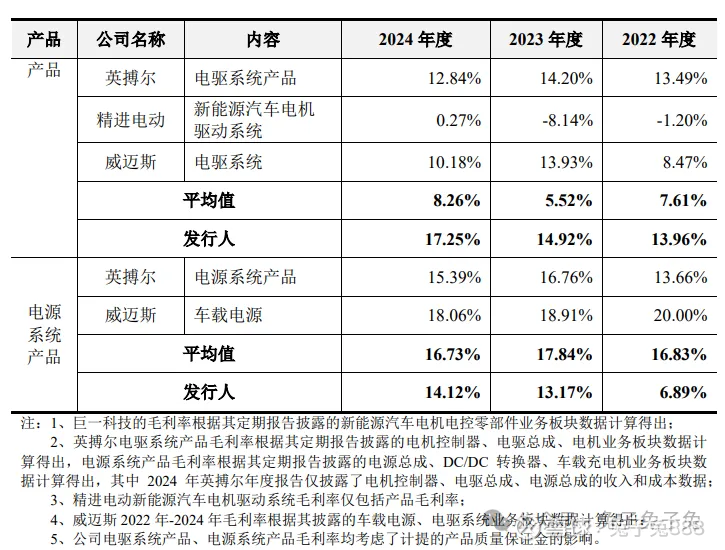

毛利率

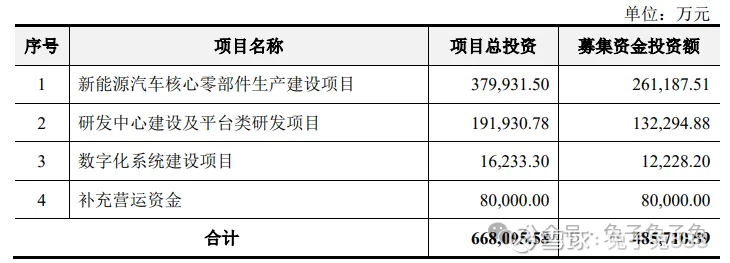

募资用途

主要风险

业绩增速下滑的风险:2022-2024 年度、2025 年 1-3 月,新能源汽车销量保持高增长,发行人主要客户车型销量增长趋势稳健,市场份额稳步提升,业绩持续增长。但是,公司未来业绩增速仍可能面临下滑风险,主要原因包括:①随着公司业绩规模 的扩大,更大的基数可能导致增速下降;②主机厂价格战导致产业链利润分配失衡,同时“增量不增利”的产业生态倒逼主机厂向上游传导成本压力,产品售价下降可能对业绩造成不利影响;③主机厂自制比例提升及头部第三方供应商加速扩张导致动力系统行业竞争加剧;④国际贸易环境复杂多变,可能对公司的海外业务拓展产生不利影响。

市场竞争加剧风险:我国新能源汽车产业链日趋成熟,动力系统作为整车能量转换与动力输出的中枢,逐步成为众多市场参与者重点布局的关键领域:主机厂纵向整合深化,2024 年新能源汽车驱动总成、电机、电控、车载充电机主机厂自制比例分别达到 70.22%、50.47%、47.54%、32.76%;同时,产业龙头加速扩张,2024 年我国驱动总成、电机、电控及车载充电机前十大供应商市占率分别达 75.10%、 75.50%、77.80%、92.60%,行业集中度高。

下游客户相对集中的风险:报告期内,公司向前五大客户销售额合计占当期营业收入的比例分别为 71.73%、76.03%和 67.81%,客户相对集中且多为头部整车厂。这主要系新能源汽车产业头部效应明显,乘联会数据显示我国零售销量前十大新能源主机厂合计市场份额在报告期内由 69.74%提升至 77.80%,新能源汽车主机厂集中度较高。同时,公司前五大客户亦贡献了与收入规模匹配的业绩份额。