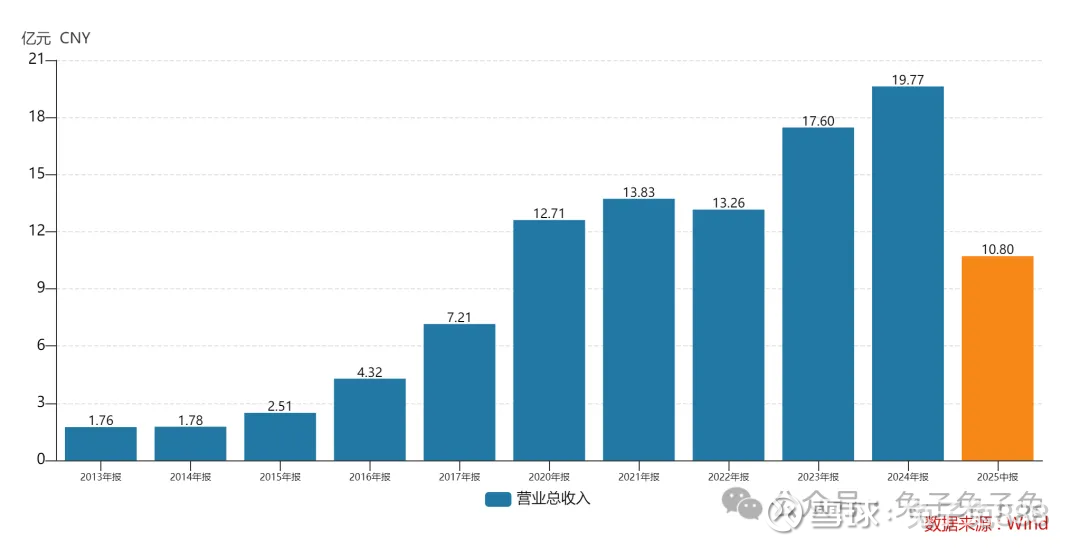

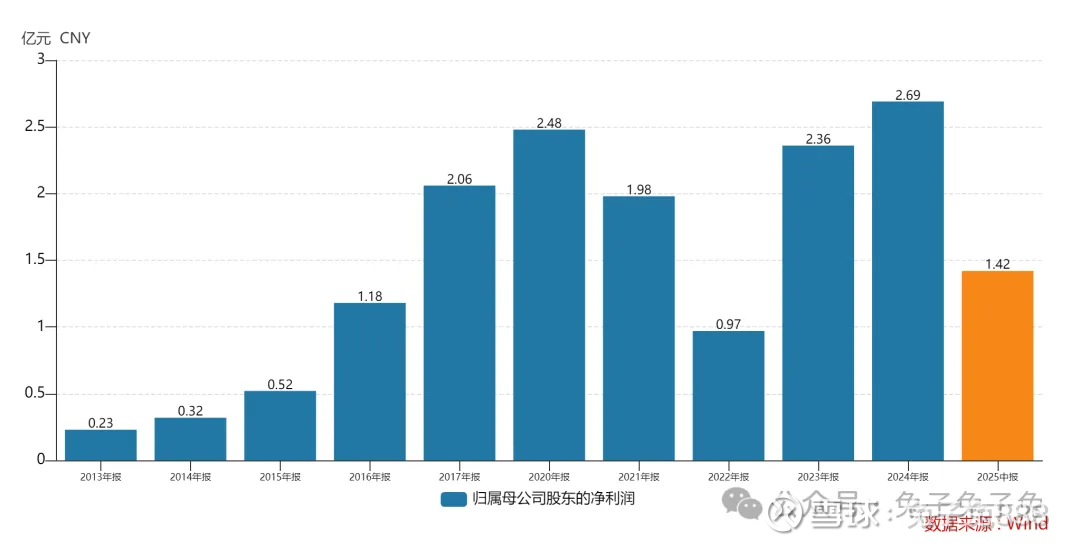

瑞立科密上市估值

估值

市值区间:2.57*50=128.5亿元,3.34*50=167亿元;对应价格区间:71.31元,92.68元。

公司发行价42.28元,对应流通市值17.18亿元,总市值76.18亿元。

公司第一大股东为瑞立集团有限公司 (48.12%),实际控制人为张晓平、池淑萍、张佳睿。公司注册地位于广东省广州市。

公司主营机动车主动安全系统和铝合金精密压铸件。

根据中国汽车工业协会统计,2014 年至 2023 年,公司气压电控制动产品包含的制动防抱死装置(ABS)产量和销量连续 10 年排名行业第一位;根据中国汽车工业协会出具的证明,2021 年至 2023 年,公司气压电控制动系统产品市场占有率均排名行业第一位。

可比上市公司PETTM:万安科技(38.9)、伯特利(25.5)、嵘泰股份(66.1)、锡南科技(24.9)。

暂给予公司50倍估值。

公司在行业细分领域地位突出,业绩比较稳定,瑞立集团当年也曾在美股上市;公司流通盘偏大,可比公司估值普遍也不是很高,如果想超预期需要有大资金看得上。

企业简况

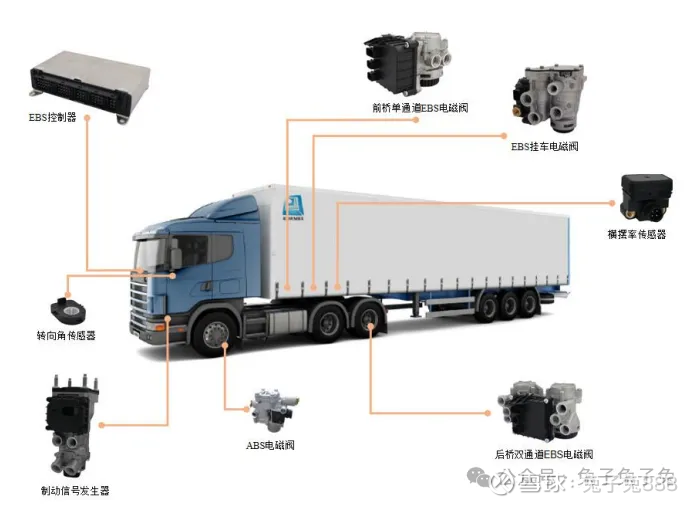

公司专业从事机动车主动安全系统相关核心部件研发、生产和销售,主营业务为机动车主动安全系统和铝合金精密压铸件的研发、生产和销售以及技术服务。

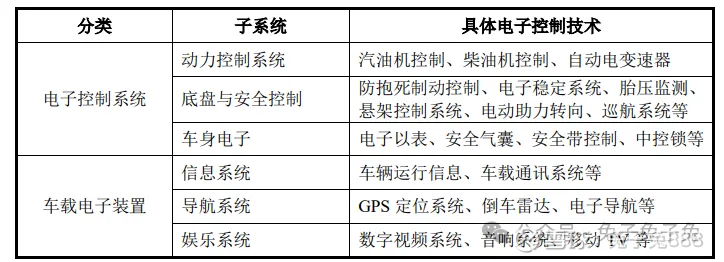

公司是国内少数具备汽车制动防抱死系统(ABS)、电子稳定控制系统(ESC)、电子制动控制系统(EBS)、电子驻车制动系统(EPB)、 电控空气悬架系统(ECAS)等主动安全系统正向开发能力的企业,核心产品已 涵盖气压制动/液压制动、电控制动/线控制动等主流技术路线,广泛应用于商用车、乘用车及摩托车的制动安全等领域。

目前,公司主营产品已覆盖一汽解放、中国重汽、东风集团、北汽福田、上汽红岩、陕汽集团、金龙客车、中通客车、中集车辆、奇瑞、吉利、春风动力、钱江摩托等一众国内主流龙头整车企业,并出口欧美等国家和地区,直接参与国际市场竞争。

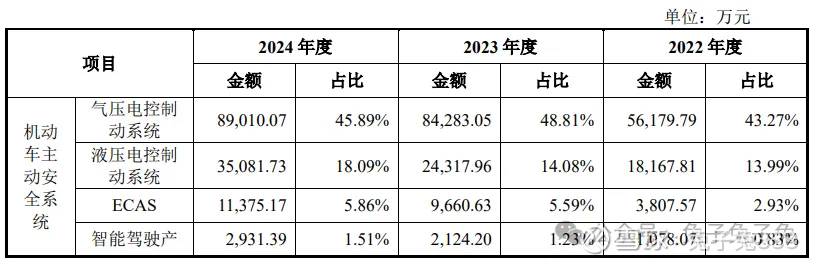

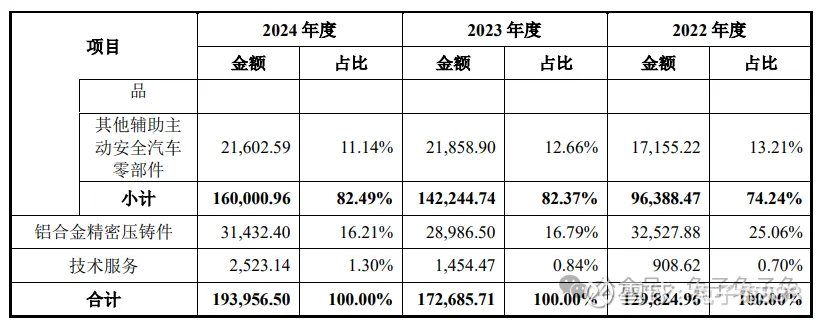

主营构成

行业情况

可比上市公司

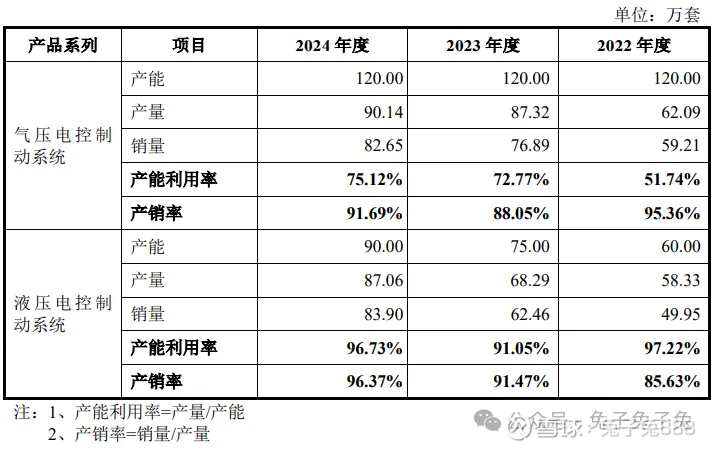

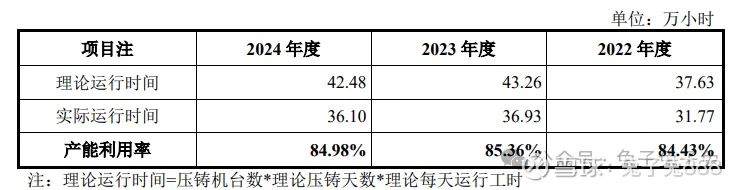

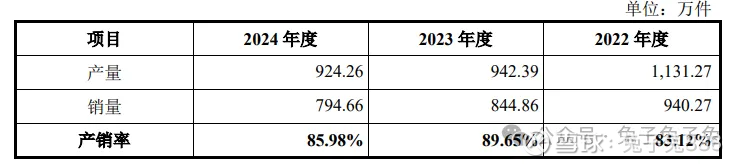

产能利用率及产销率

机动车主动安全系统

铝合金精密压铸件

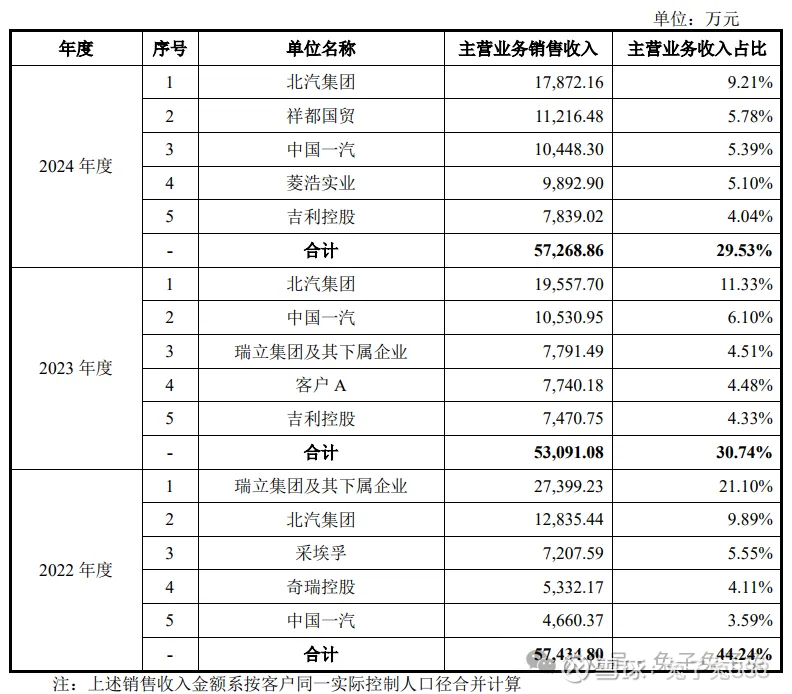

前五大客户

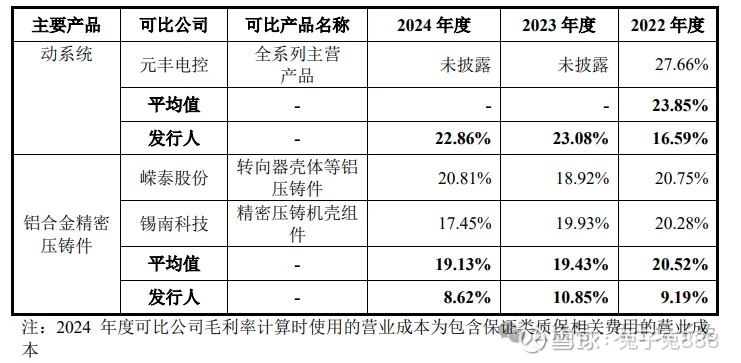

毛利率

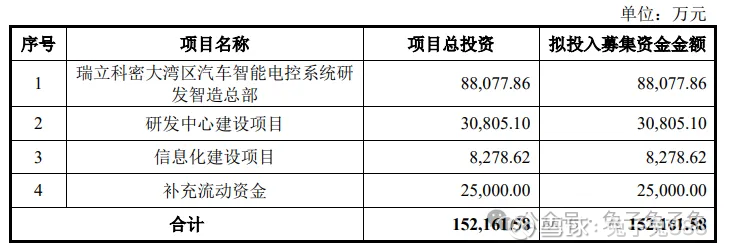

募资用途

主要风险

原材料价格波动的风险:报告期内,公司采购的原材料种类繁多,以芯片、铝锭为主的电子元器件和金属原材料的两类物料采购占比超过 35%,属于公司采购的主要原材料。芯片价格受国际局势及市场供需关系的影响价格存在一定波动,铝锭价格也受到大宗商品价格波动的影响。

关联交易的风险:报告期内,公司与关联方之间存在物料采购、销售商品及服务、资金拆借、房产租赁等多类型的关联交易。其中,报告期内发生的经常性关联采购金额营业成本的比重分别为 12.48%、8.13%和 1.69%;经常性关联销售金额占营业收入的比重分别为 20.63%、4.42%和 1.82%,交易金额和占比较高。公司预计未来仍将存在一定的关联交易,若公司未能严格执行相关的内控制度和关联交易管理制度,无法有效控制关联交易规模,或关联交易定价不公允或不合理,或者未能履行关联交易决策、审批程序,则存在关联交易损害公司或中小股东利益的风险。

下游汽车行业波动的风险:公司主营产品与下游汽车行业密切相关。目前,公司的主动安全系统产品以下游商用车市场为主,乘用车市场占比相对较低,若未来出现宏观经济形势发生不利变化、国内汽车行业出现消费低迷或公司对下游乘用车市场开拓不利、行业竞争加剧等不利因素,则将会对公司的经营业绩产生不利影响。

关键原材料供应风险:目前,全球汽车芯片中,欧美企业占据主要市场份额,我国汽车芯片的整体自给率较低。受国内汽车芯片产业成熟度及整体技术水平尚不足以完全替代进口芯片等影响,报告期内,公司采购的芯片中进口品牌占比 95%以上。近年来,国际贸易环境日趋复杂,国际贸易摩擦争端加剧,若相关国家在未来加大对中国半导体产业的限制,将贸易制裁领域进一步扩大,或芯片国产化替代进程受阻,则会对公司关键原材料供应及生产经营带来重大不利影响。