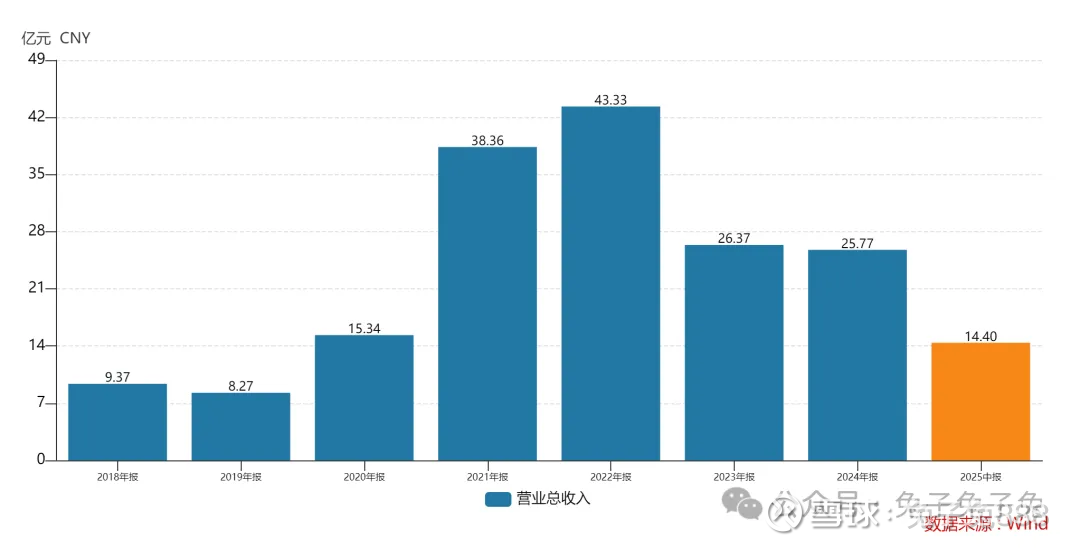

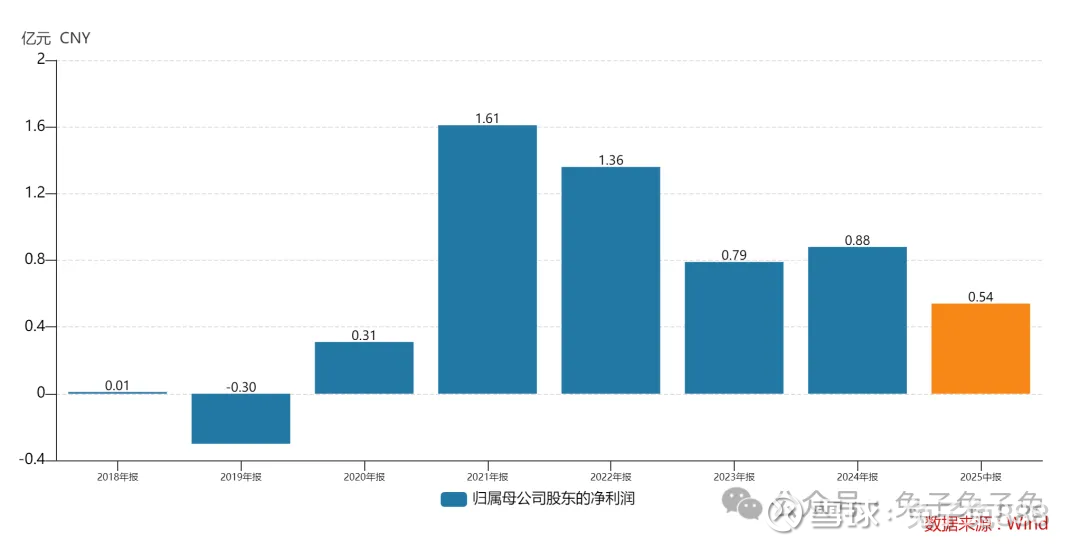

云汉芯城上市估值

估值

市值区间:0.88*60=52.8亿元,1.14*60=68.4亿元;对应价格区间:81.08元,105.04元。

公司发行价27元,对应流通市值3.77亿元,总市值17.58亿元。

公司第一大股东为曾烨 (24.77%),实际控制人为曾烨 。公司注册地位于上海市松江区。

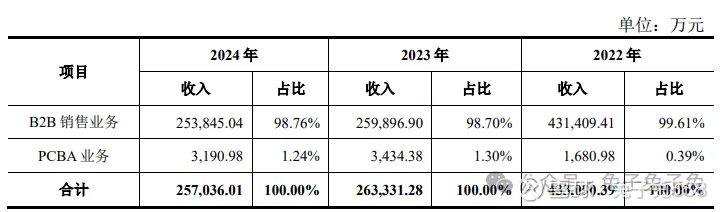

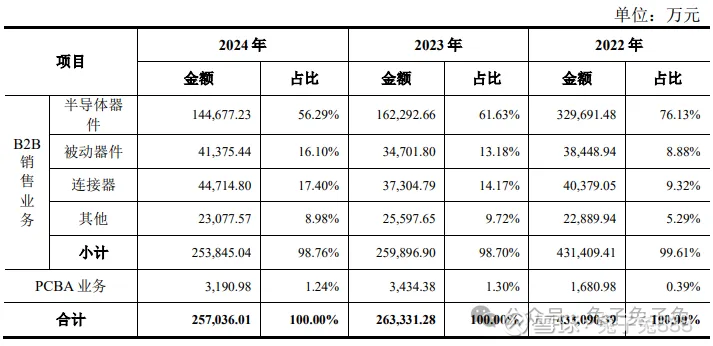

公司的主要业务包括电子元器件 B2B 销售业务和 PCBA 业务。

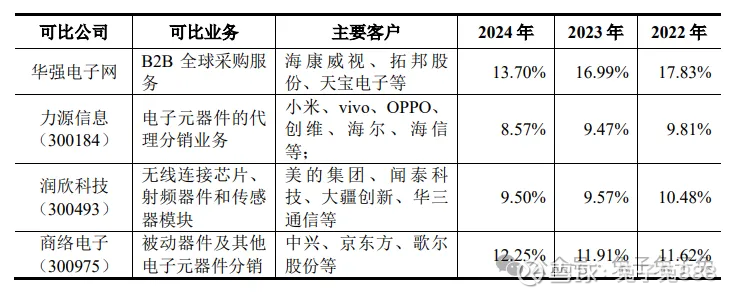

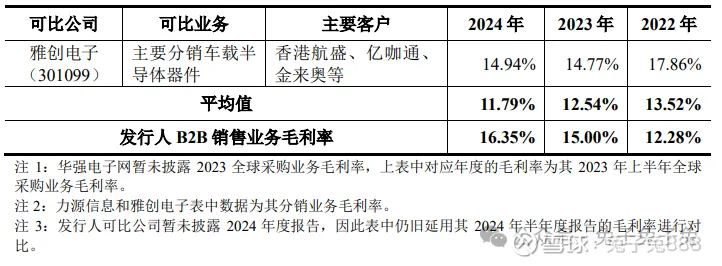

可比上市公司PETTM:力源信息(101)、润欣科技(280)、商络电子(74.3)、雅创电子(50.4)。

暂给予公司60倍估值。

公司业务包含半导体分销,所以自然也和芯片概念挂钩,这个板块出现过中电港、深圳华强等强势股,不排除有资金去炒作;公司盘子比较小,但发行价绝对值不算低,上市后有可能顶到百元。

企业简况

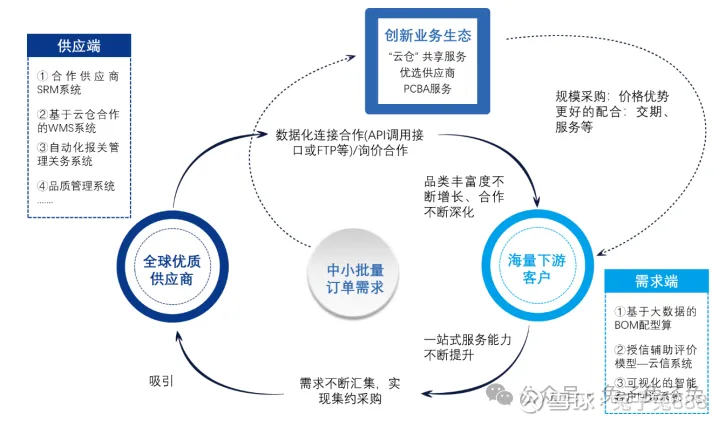

公司是一家电子元器件分销与产业互联网融合发展的创新型高新技术企业, 重点聚焦电子制造产业中小批量电子元器件研发、生产、采购需求。公司基于自建自营的云汉芯城 B2B 线上商城,主要为电子制造产业提供高效、专业的电子元器件供应链一站式服务,并延伸至产品技术方案设计、PCBA 生产制造服务、电子工程师技术支持等在内的多个领域。

主营构成

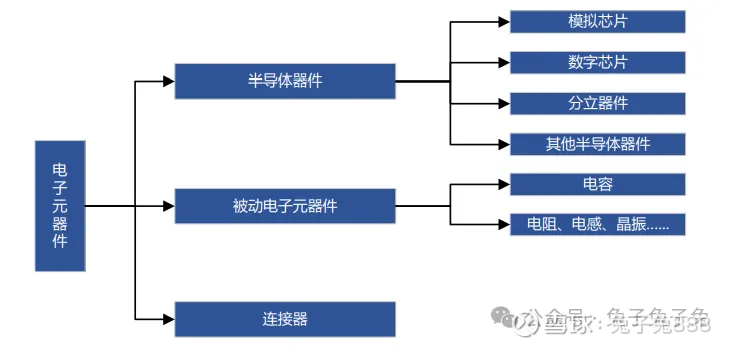

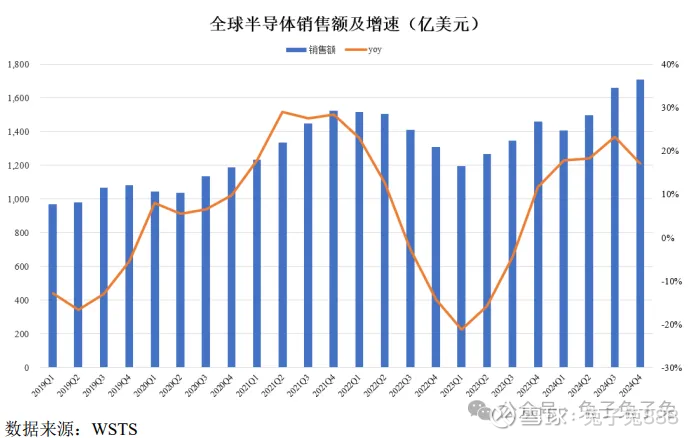

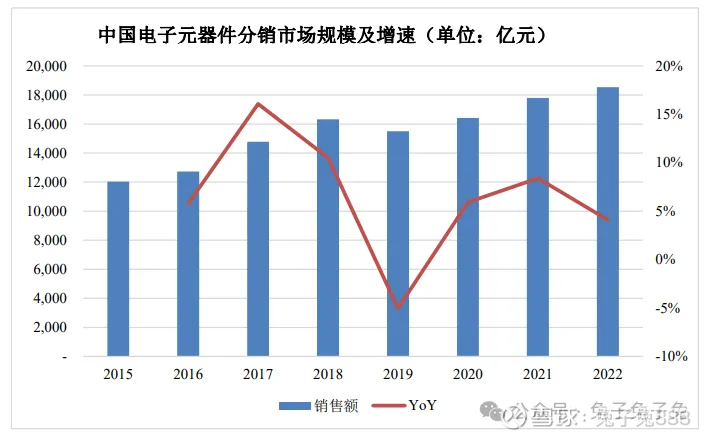

行业情况

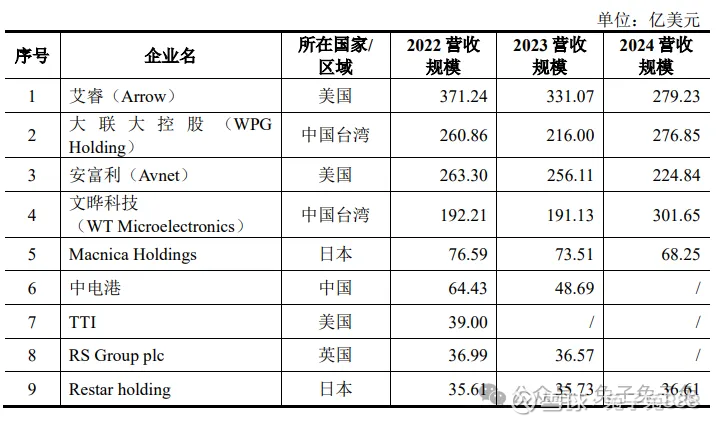

可比上市公司

前五大客户

毛利率

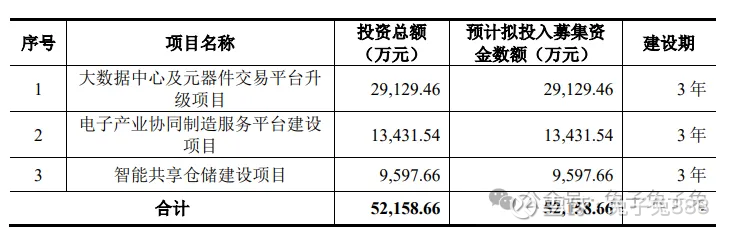

募资用途

主要风险

行业周期性变化与收入规模波动风险:公司所在的电子元器件流通行业属于全球化产业,是实现电子元器件在市场间有效配置的核心领域,与半导体行业周期性强相关,而半导体行业受国际贸易形势、宏观经济景气度、下游终端需求变化、上游原厂技术发展规律及产能变化等诸多因素影响,周期性波动较为明显。

供应商集中度较高及数据供应商合作稳定性风险:公司的上游供应商主要为国内外知名的电子元器件原厂或分销商,整体而言,电子元器件市场上游原厂和授权分销商高度集中,主要由欧美企业主导,在产品研发、生产和销售上具有较强的竞争力。报告期内,公司前五大供应商主要以全球大型原厂和知名授权分销商为主,各期采购金额占比分别为 32.96%、 21.75%、15.35%,在公司主动优化、丰富采购渠道的背景下,供应商集中度整体呈现下滑趋势,但仍相对较高。

经营现金流风险:整体而言,销售端回款周期高于采购端的付款周期,导致公司在经营过程中需要进行一 定期限垫资。报告期内,公司营业收入增速放缓,采购端与销售端错配金额缩小,现金流量转为正数。目前,公司已对现金及现金等价物进行了重点监控,以满足公司日常经营需求,若未来公司与客户/供应商的结算方式发生重大不利变化,或无法持续保持对经营现金流进行有效管控,可能会因此产生经营现金流大幅波动或短缺风险,影响公司未来持续发展。

公司子公司被列入“实体清单”的风险:2023 年 3 月 2 日,美国商务部工业和安全局将公司子公司云汉香港列入 “实体清单”。截至本招股说明书签署之日,云汉香港仍为“实体清单”企业。 一方面,云汉香港作为单独法人主体,直接受到“实体清单相关管控政策” 限制,限制政策对其业务开展造成了重大影响,云汉香港采购金额占公司总采购比重从列入“实体清单”前的15%左右,下降至低于 1%。 另一方面,公司及其他子公司作为其他独立法人主体,并不受“实体清单相关管控政策”限制,虽有少部分供应商停止了与发行人及其他子公司的合作,并造成销售毛利方面的损失,但整体影响较小,且随着公司已采取相关措施进行应对,负面影响已逐渐缩减。