奥美森上市估值

估值

市值区间:0.56*50=28亿元,0.72*50=36亿元;对应价格区间:35元,45元。

公司发行价8.25元,对应流通市值1.87亿元,总市值6.6亿元。

公司第一大股东为中山市奥美森工业技术有限公司 (34.31%),实际控制人为龙晓斌、龙晓明、雷林、关吟秋。公司注册地位于广东省中山市。

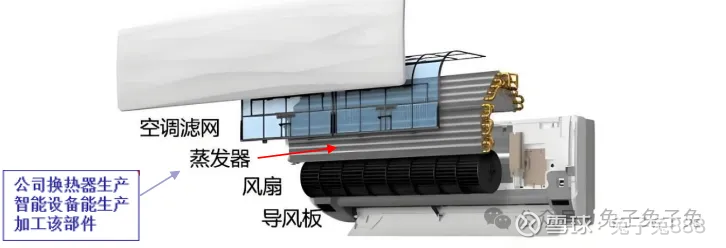

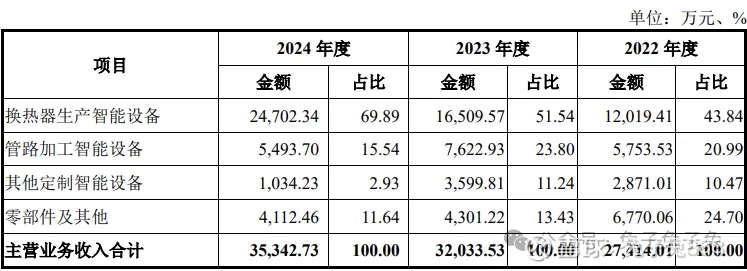

公司主营换热器生产智能设备、管路加工智能设备和其他定制智能设备,产品主要应用于空调领域。

可比上市公司PETTM:宁波精达(40.5)、博众精工(33.5)、华依科技(负值)、博实股份(34.2)。

暂给予公司50倍估值。

公司最大的看点是能蹭到的题材比较多,像数据中心、风电、核电等。另外,今天次新股云汉芯城走出两次临停也可能会给新股带来一些积极的刺激。

企业简况

公司是专业的智能装备制造生产商,主要从事智能生产设备及生产线的研发、设计、生产、销售,公司产品可广泛应用于电器、环保、风电和锂电新能源及其他行业等领域, 是实现生产自动化、智能化和高效化的关键装备。

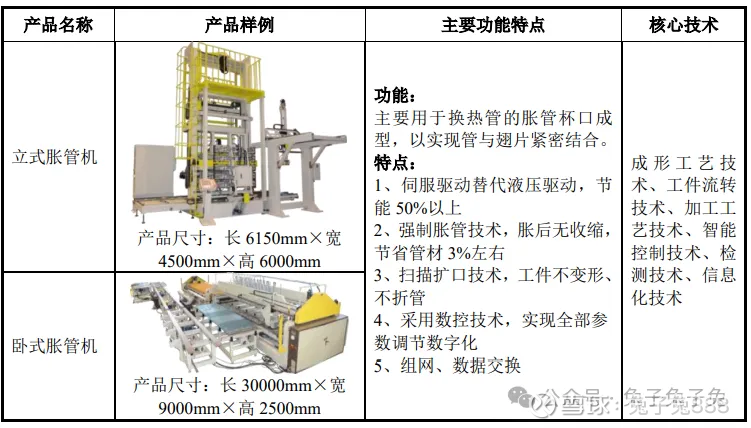

公司主要产品包括换热器生产智能设备、管路加工智能设备和其他定制智能设备(环保设备、锂电池热压整形设备和风电叶片根部数控铣削机等)。

公司与国内外主要电器生产企业如格力电器、美的集团、奥克斯、海信家电、TCL 家电、四川长虹、大金空调、松下电器、江森自控、特灵、开利、富士通将军、三菱重工海尔等保持长期稳定合作关系。

公司环保、新能源等其他各行业领域的智能装备已得到中国电建、 盈峰环境、理文造纸、博世科、荣成环保、明阳智能、中山公用、誉辰智能、比亚迪等客户认可并实现签约销售。

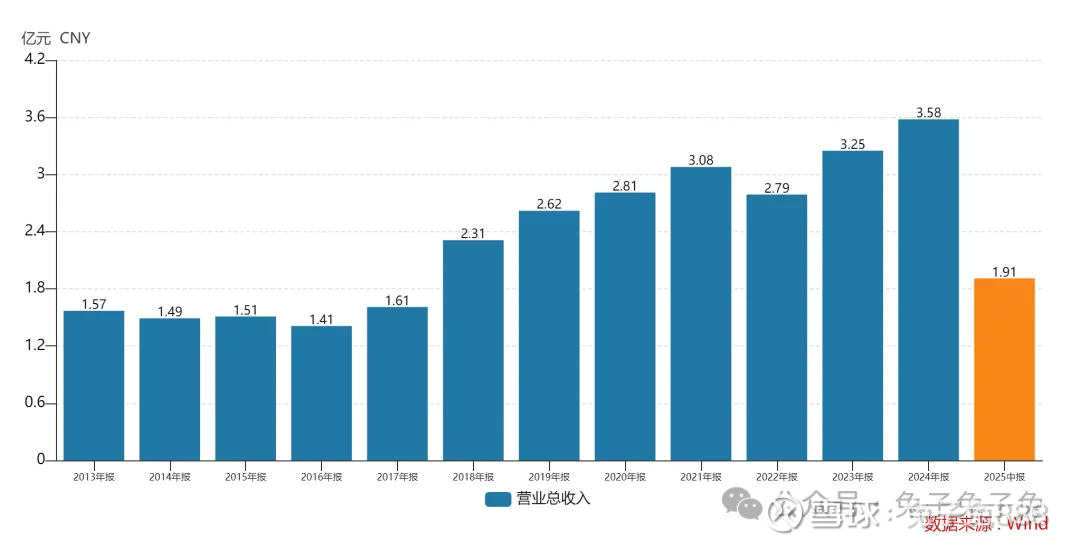

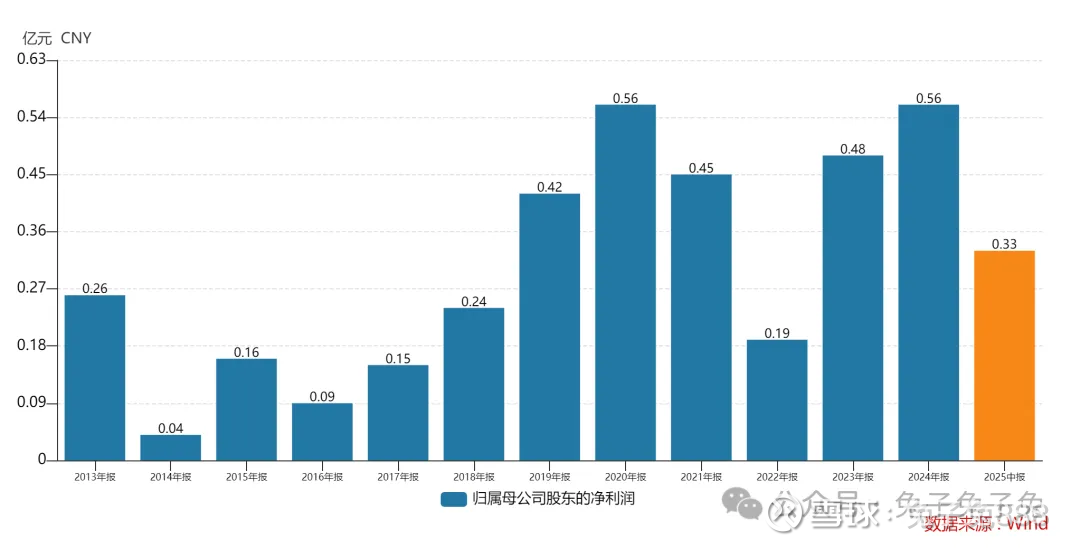

主营构成

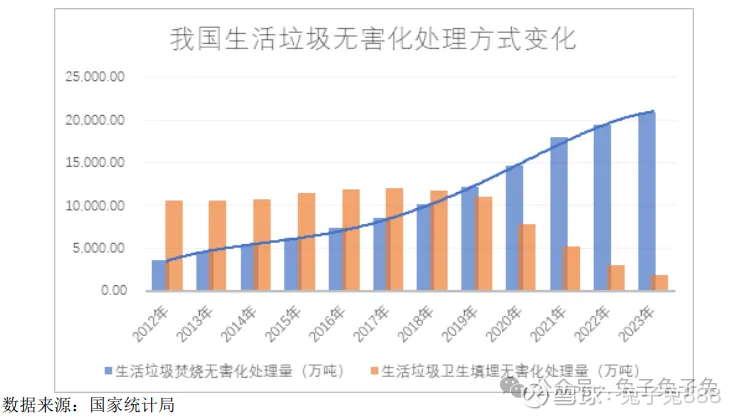

行业情况

可比上市公司

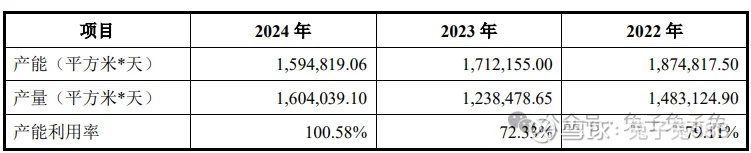

产能利用率

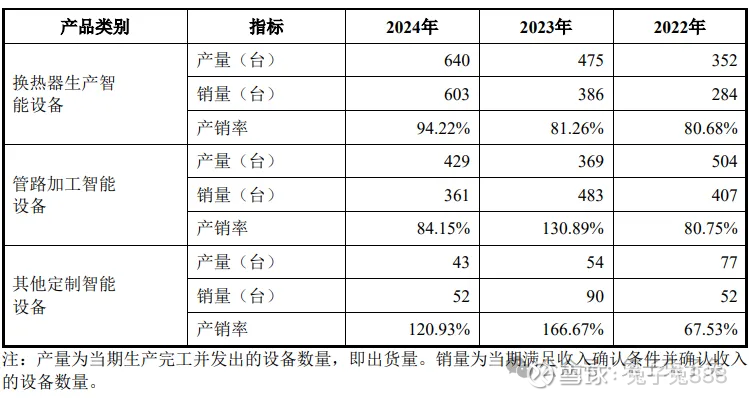

产销率

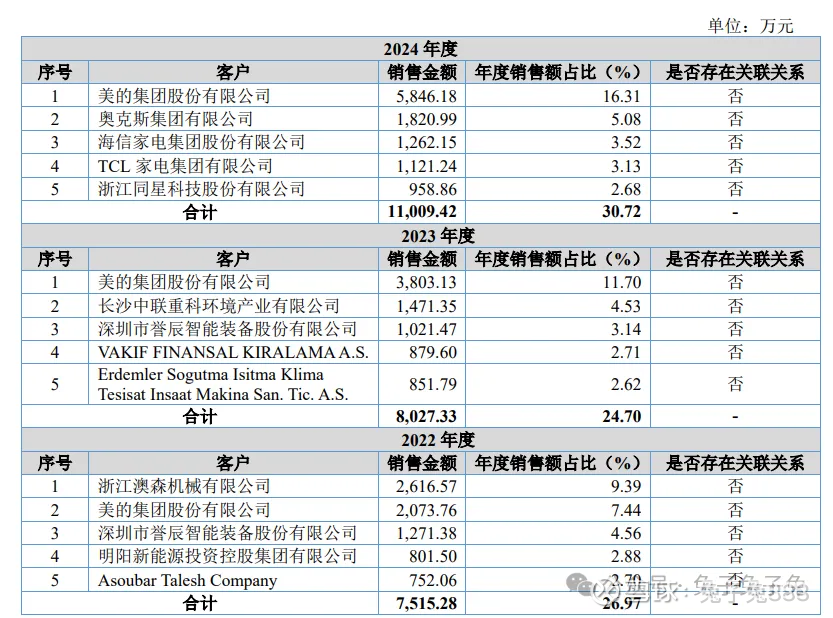

前五大客户

毛利率

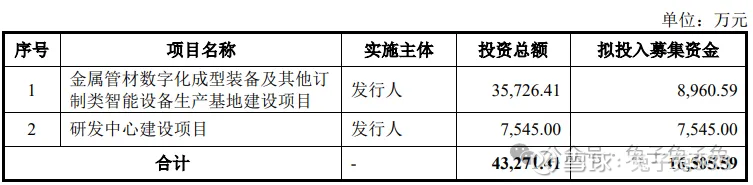

募资用途

主要风险

经营业绩下降的风险:公司未来经营业绩受到宏观经济环境、以旧换新产业政策、行业竞争格局、资金投入、市场推广、下游客户固定资产投资周期波动等诸多因素影响,任何不利因素特别是下游空调行业整体增速放缓,都可能导致公司经营业绩增长放缓甚至下滑。

存货规模较大的风险:报告期各期末,公司存货账面价值占公司流动资产的比例分别为 46.17%、39.54%和 36.55%,存货规模较大。随着公司业务规模逐步扩大,存货规模可能会继续增加,较大的存货规模可能会导致存货周转率下降、资金周转出现困难等情况,从而给公司生产经营带来负面影响。同时,公司设备生产时间及验收时间较长可能使得公司存货存在减值的风险。

下游需求波动的风险:智能制造装备历经多年发展,主要技术已趋于成熟,设备的可使用周期为 8-10 年。 当新产品的部分生产工序涉及的工艺变动幅度不大时,可通过优化原有设备的核心零部件等方式满足变动幅度不大的新工艺需求,从而满足客户部分新增或升级的产能需求。 推动下游客户设备采购需求增长的主要因素为新产品带来的产能扩张以及老产品较大 幅度的工艺变化带来的设备更新换代需求。

国际局势影响境外收入的风险:报告期内,公司主营业务外销收入分别为 占当期主营业务收入的比例分别为 19.66%、27.45%和 18.01%。在日趋复杂的世界政治和经济格局下,国际局势可能会对公司境外收入产生一定的不利影响。