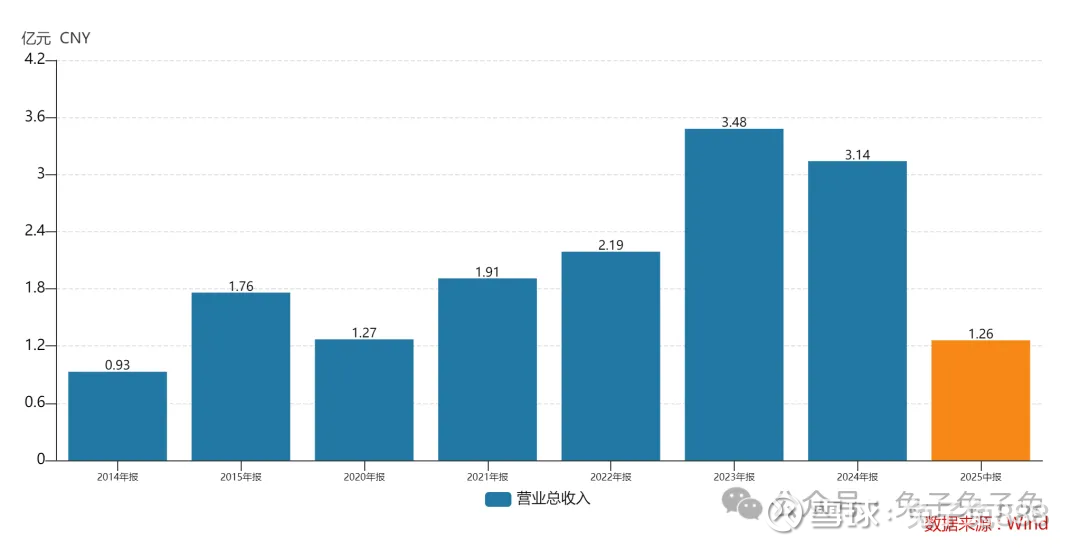

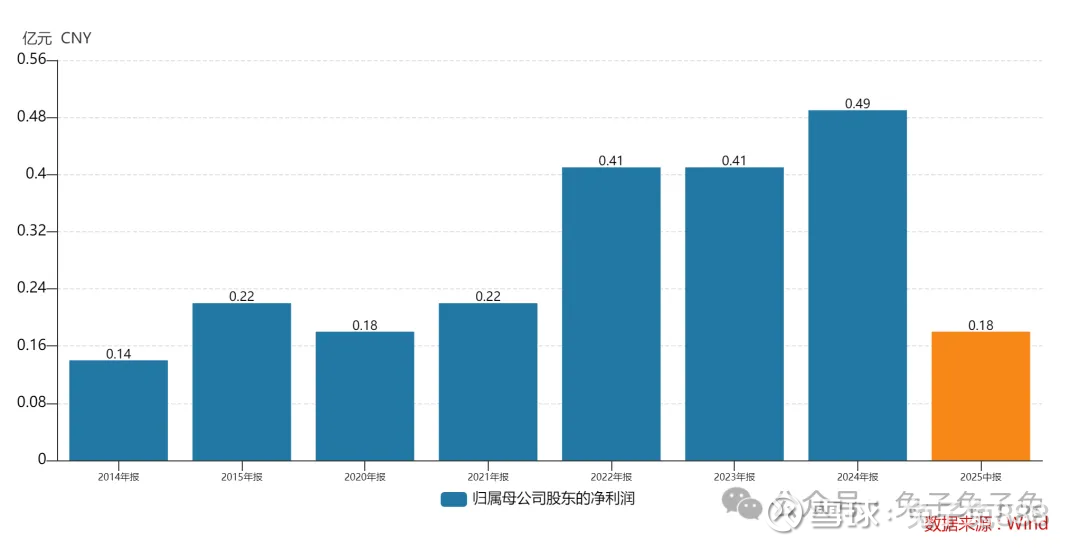

长江能科上市估值

估值

市值区间:0.45*60=27亿元,0.58*60=34.8亿元;对应价格区间:19.55元,25.2元。

公司发行价5.33元,对应流通市值2.03亿元,总市值7.36亿元。

公司第一大股东为江苏三星科技有限公司 (26.72%),实际控制人为刘建春、刘家诚。公司注册地位于江苏省镇江市。

公司主营能源化工专用设备。

可比上市公司PETTM:广厦环能(26.4)、锡装股份(28.8)、科新机电(37.5)、无锡鼎邦(49.9)、蓝科高新(负值)。

暂给予公司60倍估值。

公司优势在于低价+小盘,且名字中的“长江”也是一个炒作点。

企业简况

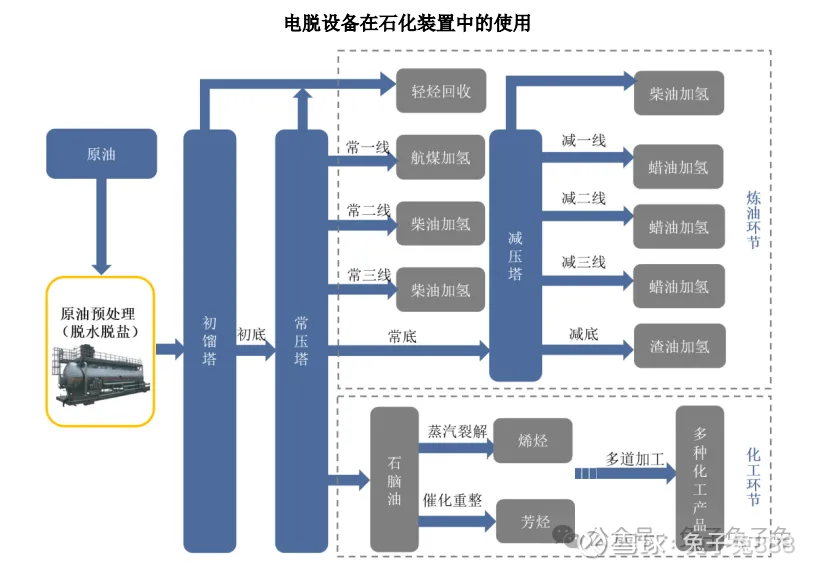

公司专注于能源化工专用设备的设计、研发、制造和服务,产品包括电脱设备、分离设备、换热设备、存储设备、固碳设备、氢能设备等能源化工专用设备以及助剂和技术服务,广泛应用于油气工程、炼油化工、海洋工程、清洁能源等领域。

主营构成

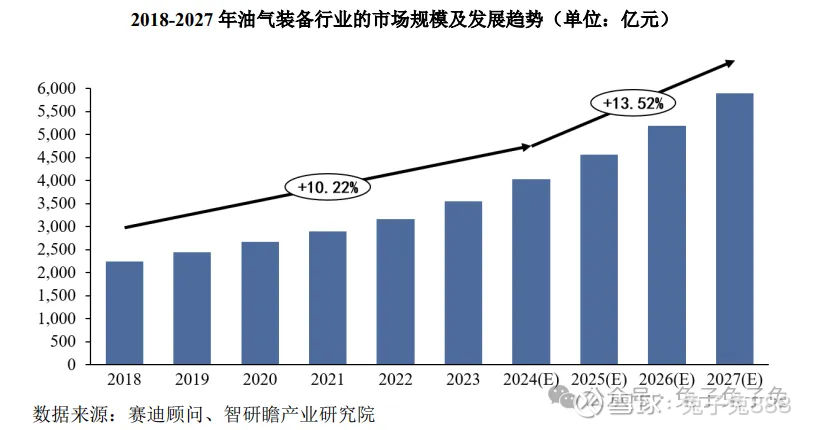

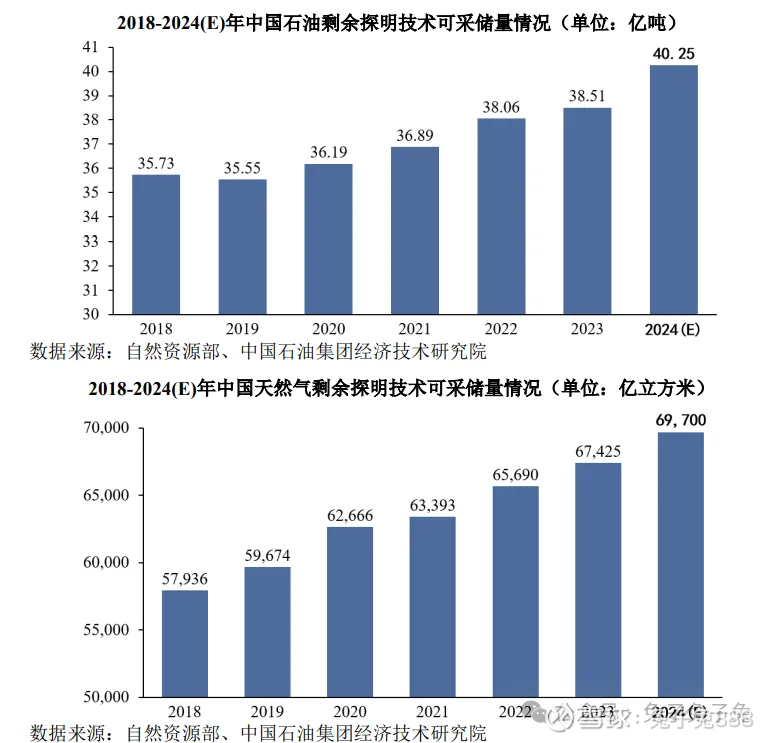

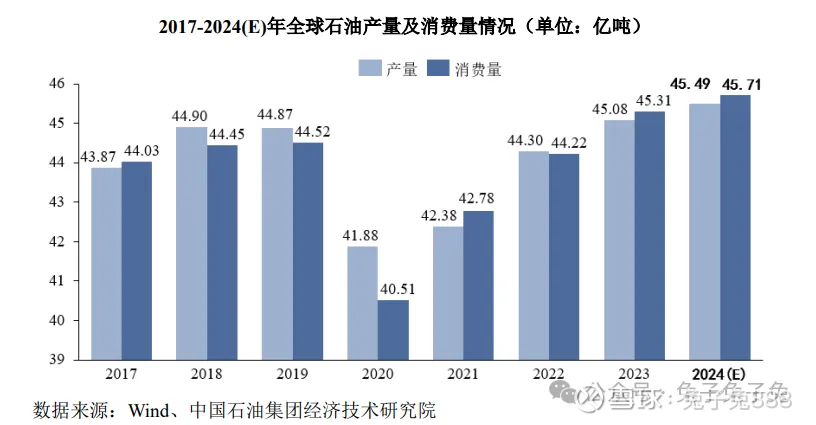

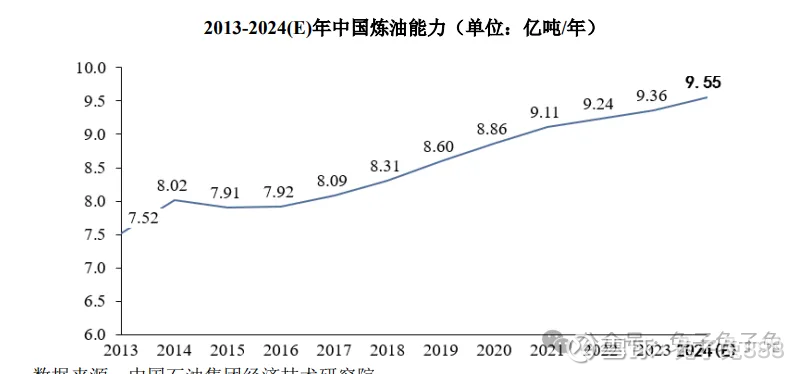

行业情况

可比上市公司

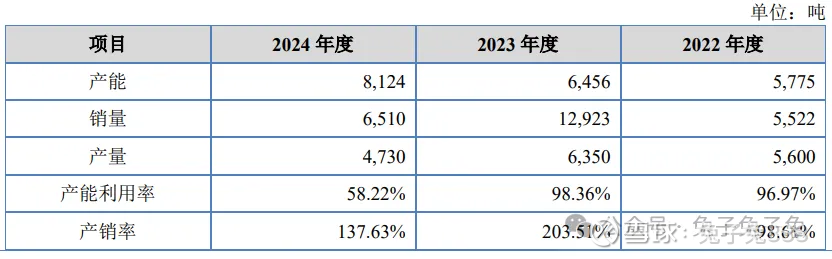

产能利用率及产销率

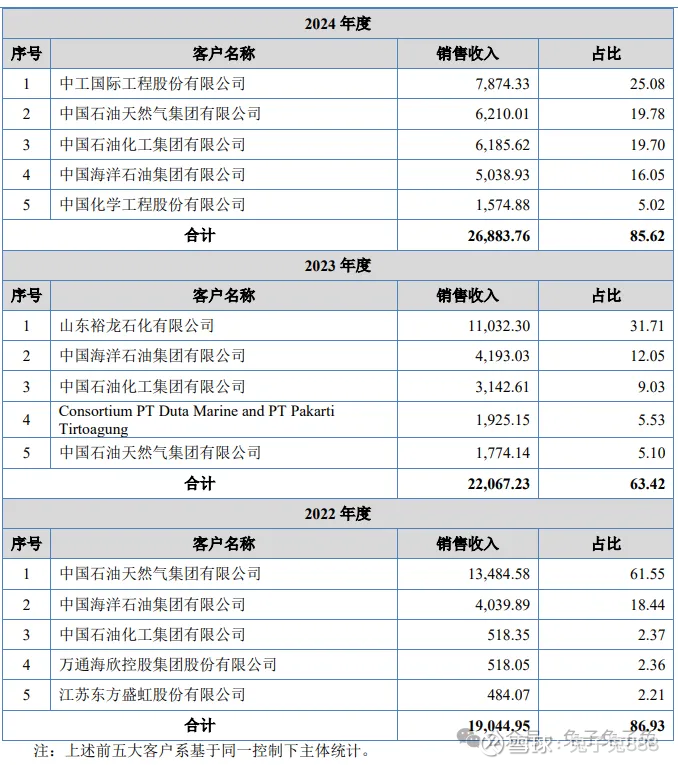

前五大客户

毛利率

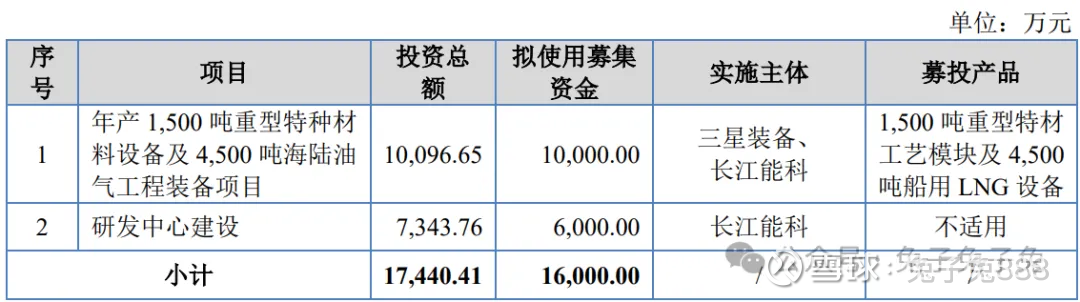

募资用途

主要风险

宏观经济及下游行业周期波动风险:报告期内,公司在油气工程、炼油化工领域收入合计占比分别为 99.82%、96.80%、98.75%,该等领域属于国民经济的基础工业,其发展受宏观经济周期波动、宏观经济增速和下游客户新增投资规模等因素的影响较大。未来若宏观经济增速波动、产业政策收紧或发生其他重大不利变化,将影响下游客户的投资意愿以及对公司产品的需求,从而对公司的持续盈利能力和经营业绩带来不利影响。

毛利率波动较大及期后下滑风险:报告期内,公司主营业务毛利率分别为 48.15%、32.19%和 41.17%,存在一定的波动。公司主要产品系非标设备,不同产品、不同订单毛利率本身存在一定的差异。公司毛利率受市场竞争状况、 销售价格、原材料价格、产品结构等多重因素影响。

主要客户相对集中的风险:报告期内,公司按照同一控制下主体统计的前五大客户销售收入占当期营业收入的比重分别为 86.93%、63.42%和 85.62%,客户集中度高,主要系:一方面,公司下游行业主要为资源密集型和资金密集型的能源化工行业,主要经营者为大型央企、大型民营企业,包括中国石油、中国石化、中国海油等,下游行业自身集中度较高;另一方面,公司产品主要应用于油气工程、炼油化工、海洋工程等领域,该等领域单个建设项目投资金额较高,其相应采购的电脱设备等能源化工设备金额高,而公司业务处于成长期,经营规模相对小,易受客户单个项目投资规模高的影响,导致公司客户集中度高。

原材料价格波动风险:公司产品所需的主要原材料为钢材、锻材类等。受到宏观经济周期、市场需求等因素的影响,报告期内主要原材料价格存在一定的波动。