泰凯英上市估值

估值

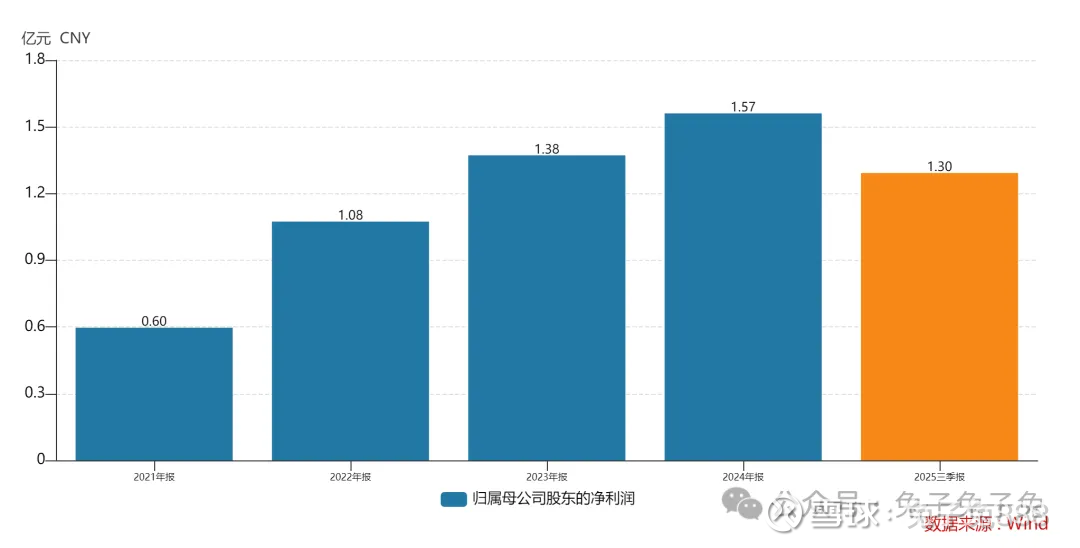

市值区间:1.57*33=51.81亿元,2.04*33=67.32亿元;对应价格区间:23.41元,30.42元。

公司发行价7.5元,对应流通市值2.99亿元,总市值16.59亿元。

公司第一大股东为泰凯英控股有限公司 (58.35%),实际控制人为王传铸、郭永芳。公司注册地位于山东省青岛市。

公司主营矿山及建筑轮胎。公司经营以设计研发为主,采用代工模式生产产品。

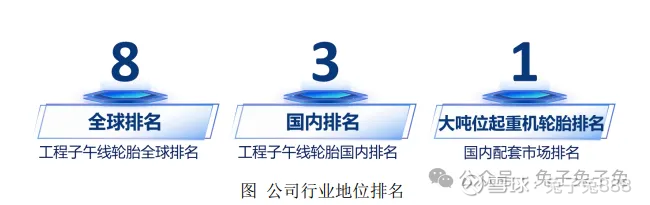

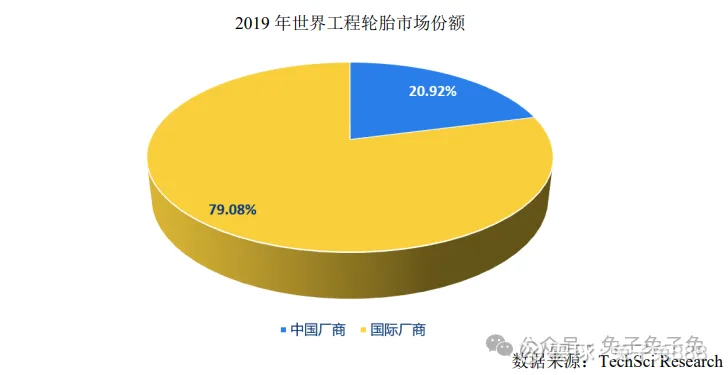

根据中国橡胶工业协会轮胎分会对行业内企业的调研与统计,公司 2023 年工程子午线轮胎总体位列中国品牌第 3 名、全球品牌第 8 名。根据中国工程机械工业协会对行业内企业的调研与统计,公司在 2023 年国内工程子午线轮胎配套市场占有率总体位列国内外轮胎品牌第 3 名,其中大吨位 起重机轮胎国内配套市场占有率第 1 名。

可比上市公司PETTM:三角轮胎(12.8)、赛轮轮胎(12.8)、风神股份(30.7)、贵州轮胎(16.9)、通用股份(46.6)、玲轮轮胎(13.3)。

暂给予公司33倍估值。

公司优势是低价、小盘、业绩持续增长;劣势是市场竞争激烈,业绩增速放缓。公司产品主要应用于矿山、建筑领域,上市后可能会偏向跟随工程机械板块。

企业简况

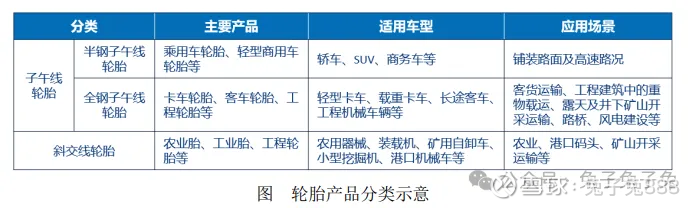

公司专业从事矿山及建筑轮胎的设计、研发、销售与服务。公司产品范畴属于工程子午线轮胎和全钢卡车轮胎。

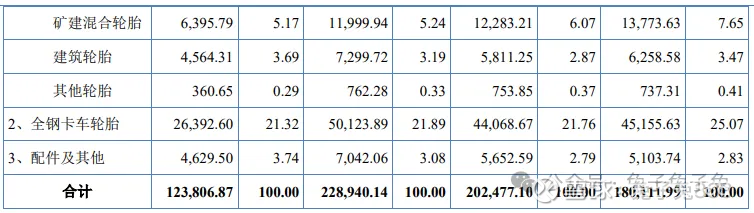

主营构成

行业情况

可比上市公司

三角轮胎、赛轮轮胎、风神股份、贵州轮胎、通用股份、玲轮轮胎。

前五大客户

毛利率

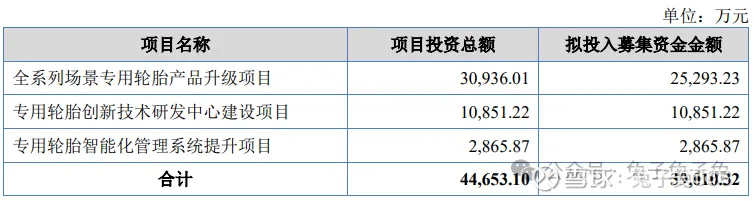

募资用途

主要风险

公司业务经营无自主生产环节的风险:公司聚焦于矿业及建筑业轮胎市场,在该细分市场技术难度高、国际品牌为主导的背景下,公司自设立以来即重视自身研发能力提升,将主要资源投入到设计研发环节,采用代工模式实现产品生产。若未来轮胎行业尤其是公司所处的细分轮胎产品市场供需状态发生变化,或公司部分代工厂因自身订单排产安排而导致临时性产能紧张,可能导致公司面临采购订单无法得到及时响应的风险,进而影响公司向客户的产品销售,对公司经营业绩造成不利影响。

宏观经济波动风险:公司轮胎产品主要应用于国内外矿业、建筑业领域,矿业具有一定的周期性特征,建筑业的景气程度亦受各国经济政策调控影响。近年来国内外经济活动受欧美通货膨胀、地缘政治等因素影响较大,虽然矿山及建筑轮胎属于易耗品,下游市场用胎需求具有一定的稳定性,但如果国际宏观经济形势低迷,矿业、建筑业产业投资下降,抑或地缘政治导致国际商业格局变化,将导致相关领域市场对公司产品需求减少,进而对公司经营业绩产生不利影响。

市场竞争风险:公司产品主要属于工程子午线轮胎和全钢卡车轮胎范畴,普利司通、米其林、固特异等国外头部厂 商凭借自身行业及技术先行优势占据着全球市场较大份额,公司品牌在国内外市场具有较好的品牌美誉 度,但与国际一线品牌仍具有差距。

主要代工厂存在债务违约的风险:报告期内,公司向供应商东营市柄睿国际贸易有限公司、广饶县鸿源投资有限公司、山东跃通森国际贸易有限公司、山东恒元轮胎有限公司等采购的产品均来源于代工厂兴达轮胎。兴达轮胎因债务违约目前正处于债务化解进程中,报告期内并未影响公司采购相关产品的正常交付。如果兴达轮胎未来债务化解进程不顺利、因查封而停产或被申请破产,进而影响公司产品供货稳定性,则将使公司面临短期业绩下降的风险。