丹娜生物上市估值

估值

市值区间:0.87*40=34.8亿元,1.13*40=45.2亿元;对应价格区间:62.82元,81.6元。

公司发行价17.1元,对应流通市值1.23亿元,总市值9.47亿元。

公司第一大股东为周泽奇(29.17%),实际控制人为周泽奇。公司注册地位于天津市滨海新区。

公司主营真菌等体外诊断产品。

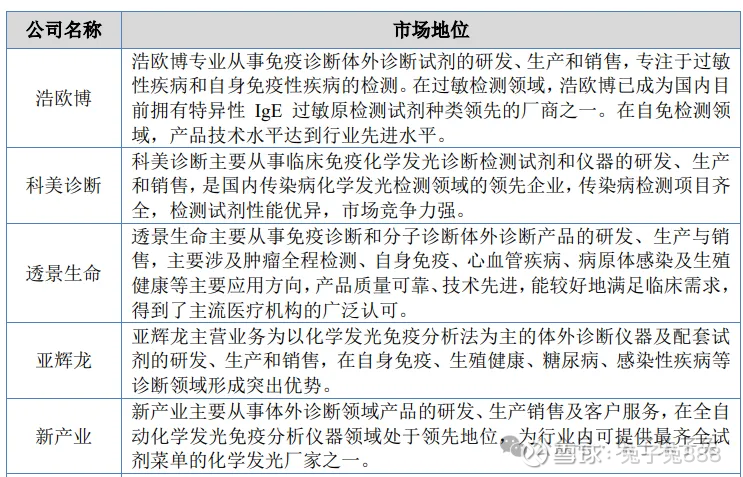

可比上市公司PETTM:浩欧博(286)、科美诊断(56.9)、 透景生命(246)、亚辉龙(59.8)、新产业(29.1)。

暂给予公司40倍估值。

公司最大的看点是流通盘很小,所以上市后抛压相对较轻,但是大资金也不好参与,且发行价绝对值比较高,竞价顶起来后就成了高价股,没有基本面的支撑想突破百元有些困难。

公司产品主要使用到的原料是鲎(hou,四声),这种生物挺神奇的,感兴趣的可以搜索一下。

企业简况

公司主要从事侵袭性真菌病血清学早期诊断及其它病原微生物体外诊断产品的研发、生产和销售。

截至 2025 年 6 月末,公司试剂产品已进入全国 34 个省级行政区 1,300 多家医疗机构,其中三级医院 1,000 多家,并销往亚洲、欧洲、非洲、南美洲、北美洲等国家地 区,能够不断满足终端机构的侵袭性真菌病及部分病毒和细菌感染的日益增长的诊断需求。

主营构成

行业情况

可比上市公司

产能利用率

产销率

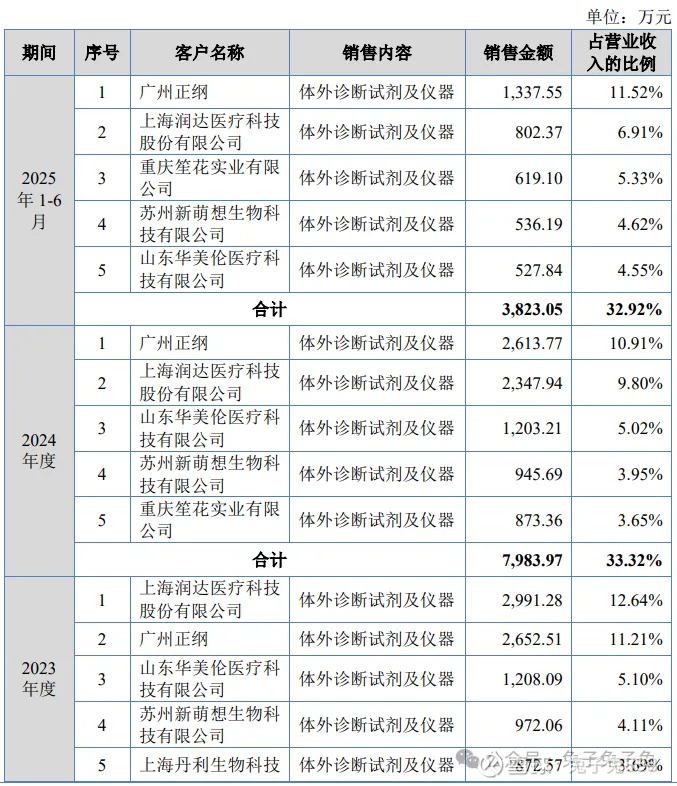

前五大客户

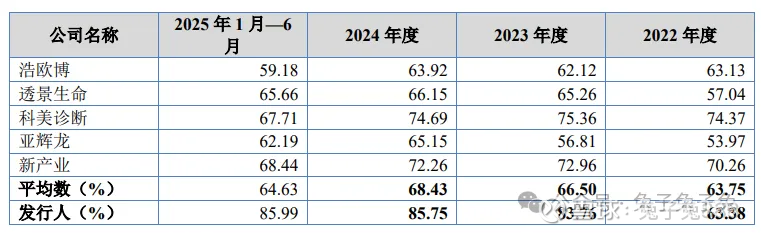

毛利率

募资用途

主要风险

市场竞争风险:根据弗若斯特沙利文行业报告,中国侵袭性真菌病诊断试剂行业市场规模 2024 年预计为 7.9 亿元,到 2030 年可达 30.3 亿元,目前市场规模相对较小,但发展空间较大。随着体外诊断市场需求持续增长,众多国内外公司参与到这一领域的竞争中,行业内的竞争日益加剧。如果公司不能及时地结合市场竞争情况对营销策略进行调整,并通过持续研发创新推出有竞争力的产品,则同行业公司竞品的推出及相应市场推广行为将会对公司的市场份额、产品毛利率造成不利影响。

新产品研发和注册风险:体外诊断行业是典型的高技术密集型行业,不断研发出满足临床需求、市场需求的病原微生物体外诊断产品是公司在行业竞争中持续巩固并不断扩大优势的关键因素。公司新产品开发流程包括研发技术原理研究、原材料研究、反应体系研究、生产工艺研究、 产品规模化生产等多个环节,任何一个环节都关系着研发的成败,研发风险较高。新产品研发成功后还需在监管部门注册或备案,若未获得监管部门许可也会导致新产品研发失败。如新产品拟在国际市场销售,需取得其他国家、地区的注册认证。如果公司不能按照研发计划成功开发新产品并通过产品注册,将影响公司前期研发投入的收回和未来效益的实现。

主要原材料供应风险:公司主要产品真菌(1-3)-β-D 葡聚糖检测试剂盒(显色法)(G 试验)等酶动力学系列试剂产品使用的核心原料为鲎血细胞,报告期内收入合计占比分别为 21.34%、38.09%、37.15%和 32.57%。2021 年 2 月鲎升级为国家二级保护动物,国家对鲎相关利用行为的监管更为严格。在鲎相关资质许可办理具体政策出台之前,公司能否取得鲎相关猎捕证以及取得时间存在一定不确定性,目前国内市场上暂无增量鲎血细胞获取渠道。公司持有鲎血及其制品的经营利用许可证,可以合法使用现存的鲎血细胞。2020 年以来,发行人不存在对鲎的采购及采血行为,使用的鲎血细胞为库存原材料。公司库存鲎血细胞充足,可满足未来 5 年以上生产需求。截至招股说明书签署日,公司累计向越南供应商进口采购 60 千克鲎血细胞。若未来发行人鲎血细胞供应无法持续且替代性产品销售不及预期的情况下,将会对发行人业务开展和盈利能力产生不利影响。