丰倍生物上市估值

兔子兔888

· 北京

估值

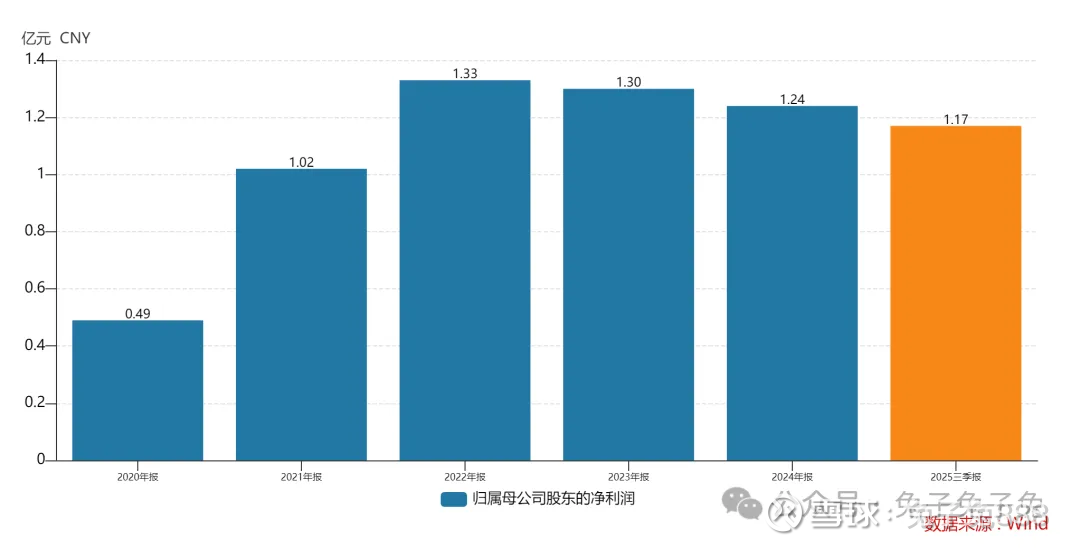

市值区间:1.24*50=62亿元,1.61*50=80.5亿元;对应价格区间:43.2元,56.09元。

公司发行价24.49元,对应流通市值7.61亿元,总市值35.14亿元。

公司第一大股东为平原(44.82%),实际控制人为平原。公司注册地位于江苏省苏州市。

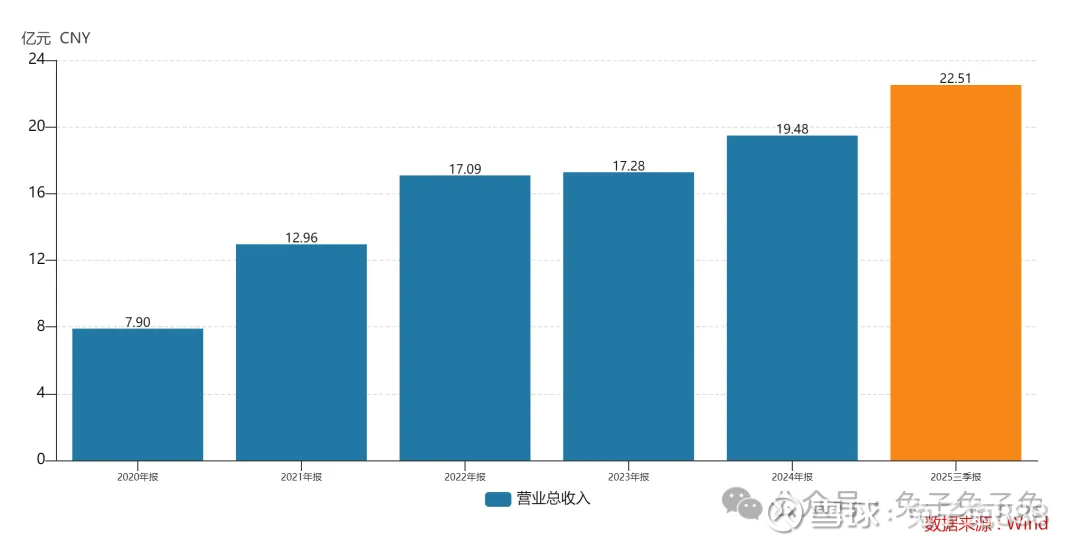

公司主营废弃油脂资源综合利用业务。公司产品主要应用于农药领域。

截至 2024 年末,公司现有生物柴油产能 10.5 万吨,产能规模位居我国生物柴油行业第六。结合主要资源化产品生物柴油的产量来看,2024 年我国生物柴油产量约为 171 万吨,公司生物柴油产量为 8.01 万吨,对应以产 量计的公司生物柴油市场占有率约为 4.68%。

可比上市公司PETTM:卓越新能(28.3)、嘉澳环保(负值)。

暂给予公司50倍估值。

公司看点不多,上市后市值应该跟可比公司相近。

企业简况

公司主要以废弃油脂生产资源化产品。公司形成了“废弃油脂—生物

点击查看全文