大明电子上市估值

估值

市值区间:2.82*60=169.2亿元,3.66*60=219.6亿元;对应价格区间:42.29元,54.89元。

公司发行价12.55元,对应流通市值3.9亿元,总市值50.2亿元。

公司第一大股东为大明科技有限公司 (33.97%),实际控制人为周明明、吴贤微、周远。公司注册地位于浙江省温州市。

公司主营汽车电子零部件相关产品。长安汽车是公司第一大客户,营收占比约1/5。

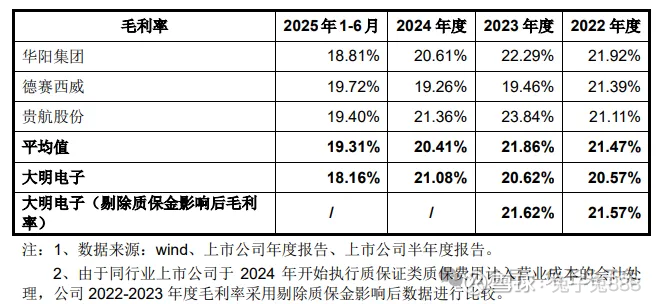

可比上市公司PETTM:德赛西威(28.4)、华阳集团(21.5)、贵航股份(32.7)。

暂给予公司60倍估值。

主要炒作点是公司的名字。另外,流通盘小、发行价绝对值低、业绩稳步增长也是公司的优势。负面的地方去年曾传出“再不上市就要倒闭”的言论。

企业简况

公司专注于汽车电子零部件配套领域,专业从事汽车车身电子电器控制系统设计、开发、生产和销售。

公司与长安汽车、上汽集团、一汽集团、比亚迪、吉利汽车、长城汽车、赛力斯、江淮汽车、蔚来汽车、理想汽车等国内主要自主品牌整车厂商和广汽丰田、长安马自达、上汽大众、上汽通用、东风日产、一汽丰田、长安福特、北京奔驰、捷豹路虎等合资整车厂商建立了稳定的合作关系;并已成功进入福特汽车、丰田汽车、斯堪尼亚等知名外资品牌供应链体系。报告期内,公司积极布局新能源汽车领域,产品已经成熟应用于比亚迪仰望、王朝和海洋系列、AITO问界、上汽荣威、一汽红旗、深蓝、阿维塔等品牌多款新能源车型。

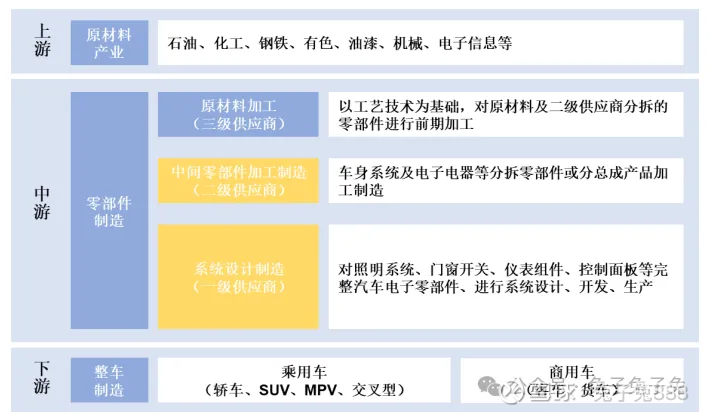

主营构成

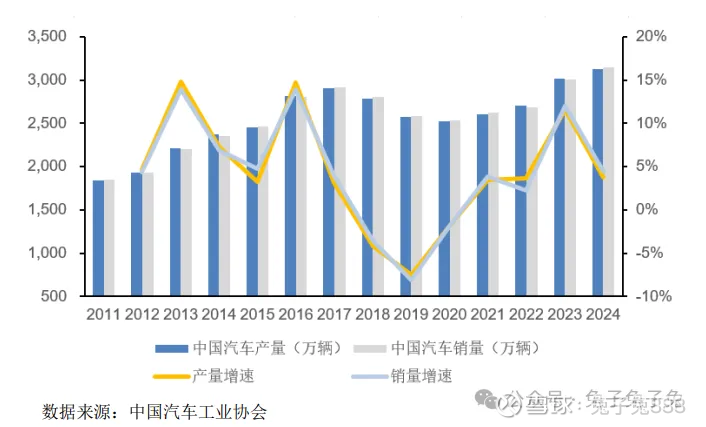

行业情况

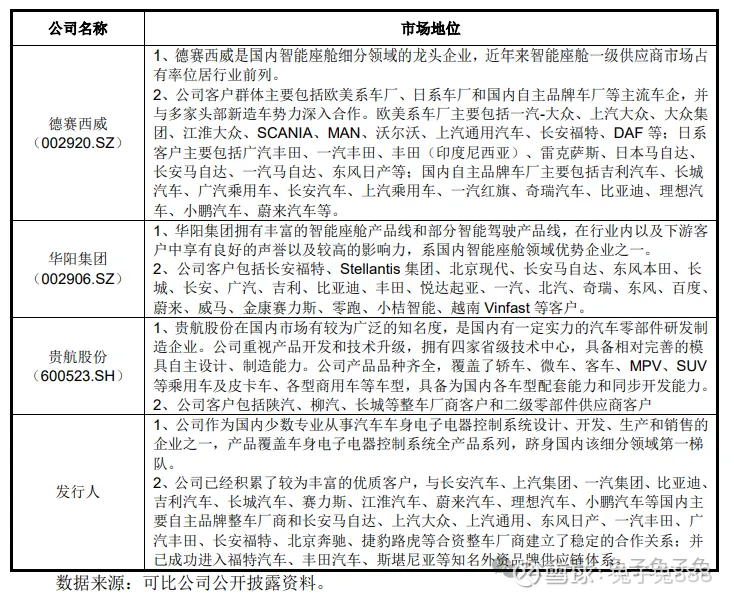

可比上市公司

市场占有率

产能利用率

产销率

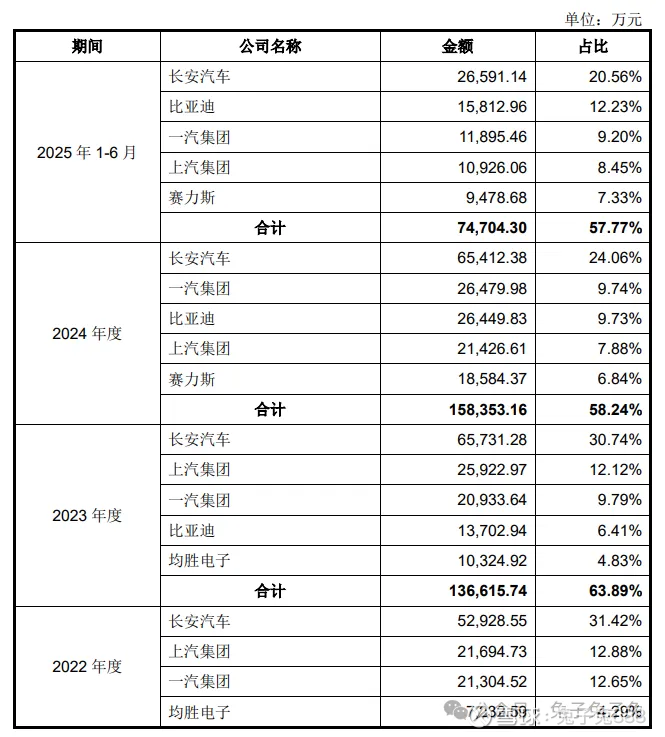

前五大客户

毛利率

募资用途

主要风险

汽车行业景气度风险:公司的业务发展与全球及我国汽车整车行业的发展状况密切相关。未来,如果宏观经济发生周期性波动,引起汽车行业景气度下降,汽车产销量可能有所下滑,将对汽车零部件行业造成较大不利影响,进而对公司的经营业绩造成负面影响。

新技术、新产品替代的风险:近年来,汽车电子产品的技术更新较快,各类汽车电子产品不断推陈出新,同时新能源汽车产业的蓬勃发展,亦对汽车电子产品的应用市场产生重要影响。在汽车行业电动化、智能化的趋势下,部分整车厂商在车型设计时倾向于用中控大屏代替原先的中央控制总成、空调控制总成产品。若公司未采取适当的应对措施,及时实现产品的转型,则将面临产品被替代的风险,公司经营业绩可能受到一定的负面影响。

客户相对集中风险:报告期内,公司对前五名客户的销售收入占当期主营业务收入的比例分别为 65.42%、63.89%、58.24%和 57.51%,客户集中度相对较高。若未来重要客户的长期合作关系发生变化或终止,或主要客户因其自身经营原因而减少对公司产品的采购,或因公司在产品质量、技术创新和产品开发、生产交货等方面无法满足客户需求而导致与客户的合作关系发生不利变化,而公司又无法及时拓展其他新客户,将会对公司的经营业绩产生不利影响。

外协供应商管理的风险:因生产场地及产能受限,公司将部分注塑加工和涂装加工环节等予以外包。公司自身掌握模具设计及开发、产品装配和检测等核心环节,而将部分非核心的 注塑和涂装加工环节外包,从而达到提产增效的目的。报告期内,外协产生的加工费占公司同期采购总支出的比重分别为 17.43%、18.81%、18.05%和 17.29%。

原材料价格波动的风险:公司采购原材料主要包括电子元器件、塑料粒子、线路板等,报告期内,上述三类主要原材料采购金额占原材料总采购金额比例分别为 64.71%、60.59%、 56.52%和 54.78%,占比较高。报告期内,全球及国内大宗商品市场价格存在一定波动,主要原材料价格出现不同程度的上涨,从而影响公司盈利能力。