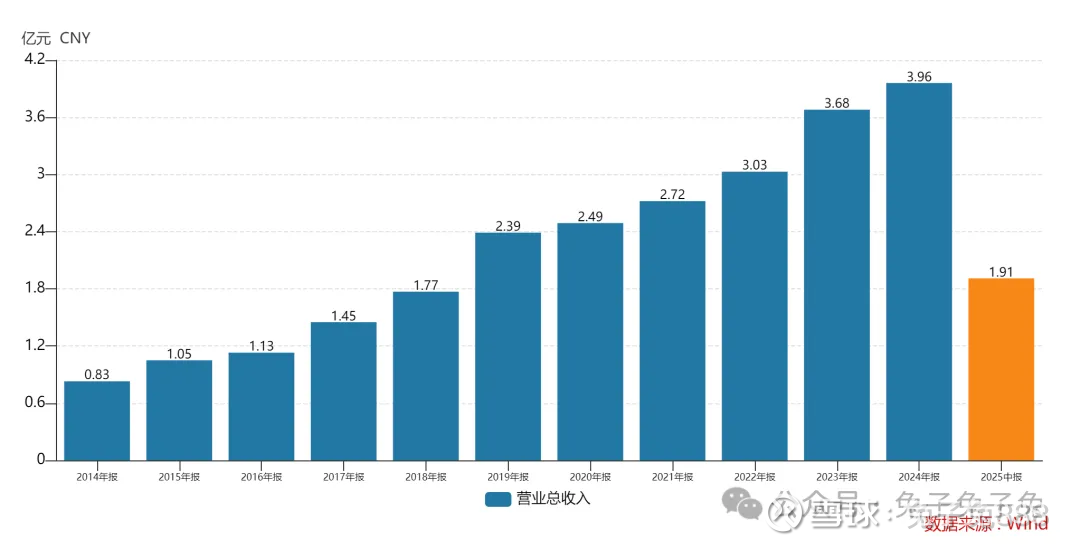

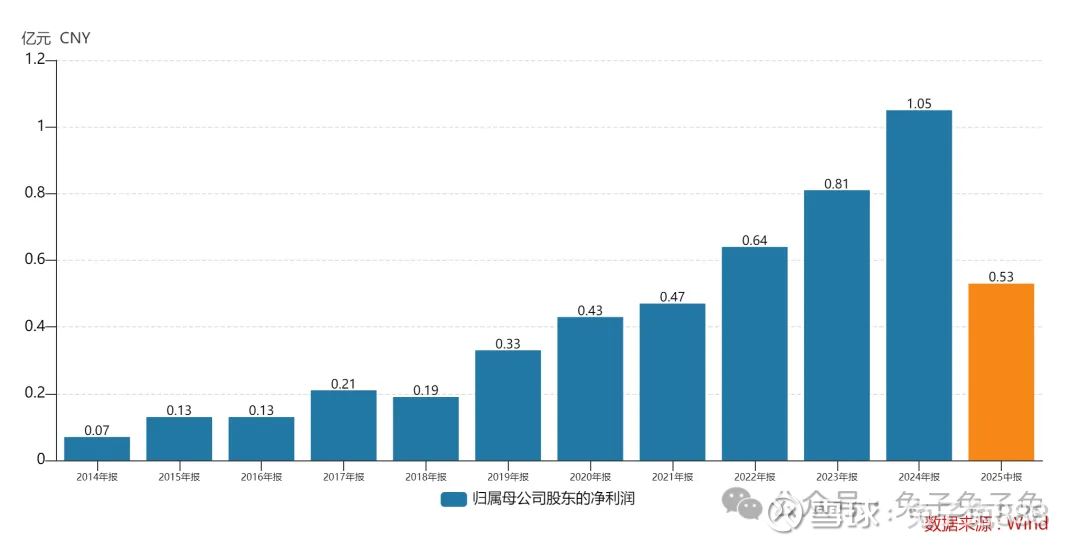

中诚咨询上市估值

估值

市值区间:1.05*28=29.4亿元,1.36*28=38.08亿元;对应价格区间:45.43元,58.84元。

公司发行价14.27元,对应流通市值1.9亿元,总市值9.23亿元。

公司第一大股东为许学雷 (44.98%),实际控制人为许学雷。公司注册地位于江苏省苏州市。

公司主营工程咨询,业务主要集中于江苏地区。

可比上市公司PETTM:青矩技术(19.6)、国义招标(46.1)、招标股份(1300)、广咨国际(28.1)。

暂给予公司28倍估值。

北交所同类公司有三家,所以这也给了市场一定的锚定,市值最高的青矩技术是36亿元,公司加上新股溢价和小盘溢价,预期偏离不会太多。中字头是一个炒作点,但需要注意公司是民营企业。

企业简况

公司深耕工程咨询服务业,致力于为客户提供工程造价、招标代理、工程监理及管理、BIM 服务、工程设计等专业技术服务及全过程咨询服务。

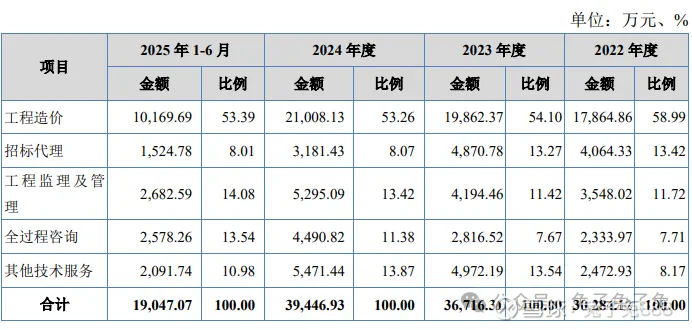

主营构成

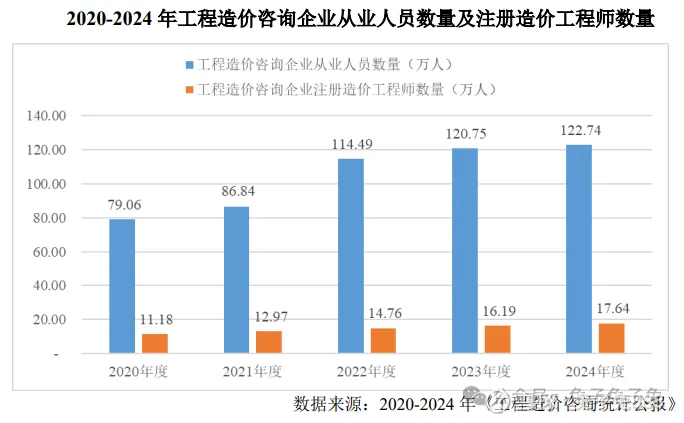

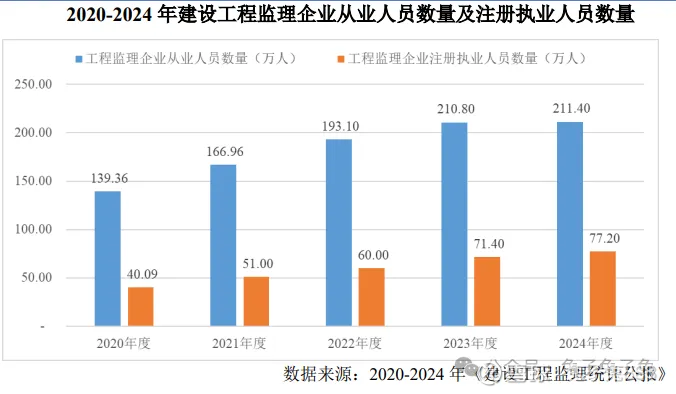

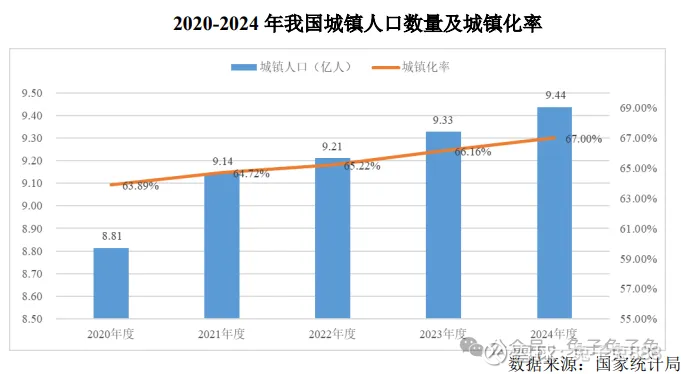

行业情况

可比上市公司

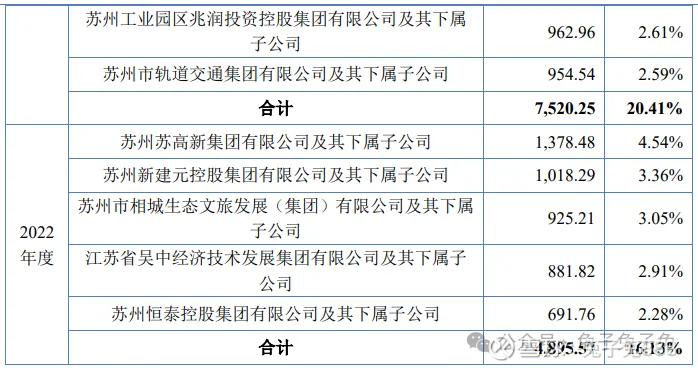

前五大客户

毛利率

募资用途

主要风险

宏观经济形势变化及政策变动风险:公司依托优秀的技术团队及丰富的项目经验,致力于为客户提供工程造价、招标代理、工程监理及管理、BIM 服务、工程设计等专业技术服务及全过程咨询服务。公司服务于建筑业、科学研究和技术服务业、制造业、租赁和商务服务 业等行业的企业、国家机关及事业单位,受国家宏观经济的影响较大。宏观经济的周期性波动、经济发展速度、国家对宏观经济的调控政策都可能对公司业务造成一定的影响。如果未来国家宏观经济形势及政策发生不利于本行业的变化,公司未来经营业绩将受到较大影响。

行业监管政策变动风险:随着我国工程咨询服务业的不断发展,工程咨询监管体系趋于完善。目前,公司所处行业的主管部门包括住建部、发改委等。主管部门通过制定政策、规章、制度,对工程咨询服务业进行全方位监督管理,具体包括招投标管理、信息备案管理、企业资质监管、从业人员职业资格监管、安全生产监管等方面。公司高度重视主管部门相关监管政策变化情况,但若公司未能及时应对监管政策变化并调整服务方案,可能对公司经营业绩产生不利影响。

跨地域经营风险:截至招股说明书签署之日,公司共有 11 家子公司,公司及子公司下设 37 家分公司。其中,9 家子公司、33 家分公司位于江苏省。报告期内,公司营业收入主要来源于江苏省内。为进一步拓展业务,公司业务正逐渐由江苏省内向全国市场布局,跨区域业务的发展需要时间和项目积累提升品牌影响力,同时跨区域业务发展对公司人员管理与项目质量控制等提出更高的要求。如果公司未能合理布局分支机构,并提升自身人员管理及项目质量管理能力,可能对公司持续稳定发展带来一定不利影响。

应收账款回收风险:报告期各期末,公司应收账款账面价值占各期营业收入的比重分别为 46.50%、 47.52%、52.83%和 112.46%。公司的应收账款的收款对象主要系政府机关、国有企事业单位及民营大型机构等客户群体,且公司已就应收账款余额按照公司的会计政策计提了坏账准备。但是,如果公司主要客户的财务状况出现问题,导致公司应收账款不能按期回收或无法收回,公司的财务状况将受到较大影响。