北矿检测上市估值

估值

市值区间:0.55*50=27.5亿元,0.71*50=35.5亿元;对应价格区间:24.27元,31.33元。

公司发行价6.7元,对应流通市值1.71亿元,总市值7.59亿元。

公司第一大股东为矿冶科技集团有限公司 (64.58%),实际控制人为国务院国有资产监督管理委员会。公司注册地位于北京市大兴区。

公司主营有色金属检验检测。

2021 年、2022 年、2023 年,北矿检测在国内有色金属矿产品检验检测服务领域市场占有率分别为 3.01%、2.72%、3.04%,在有色金属矿产品检验检测领域排名第一。

可比上市公司PETTM:华测检测(24.1)、钢研纳克(40.5)、谱尼测试(负值)、国检集团(31.4)、天纺标(69.3)、中纺标(142)。

暂给予公司50倍估值。

公司市值应该在天纺标和中纺标之间,不过近期北交所情绪一般,新股溢价可能会出现比较大的分歧。

企业简况

公司是国内领先的有色金属检验检测技术研发与服务机构之一,专业从事有色金属矿产资源检验检测技术研发、技术服务及仪器研发,业务涵盖矿石及矿产品、冶炼产品、环境样品、再生资源、先进材料、选冶药剂检验检测,检验检测技术研发及标准化、技术推广、高端分析仪器研发等领域。

主营构成

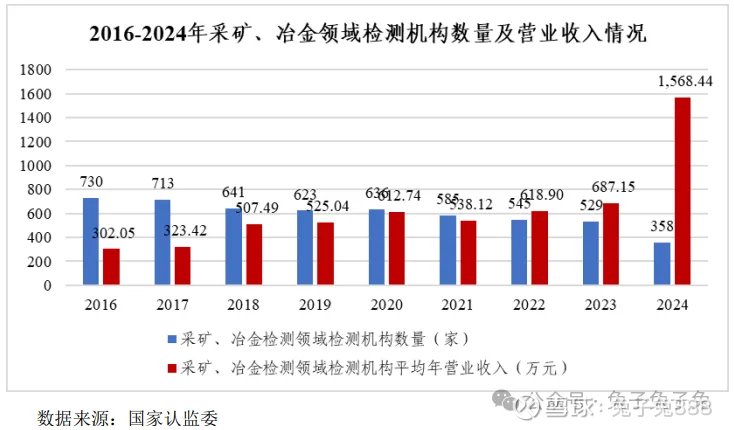

行业情况

可比上市公司

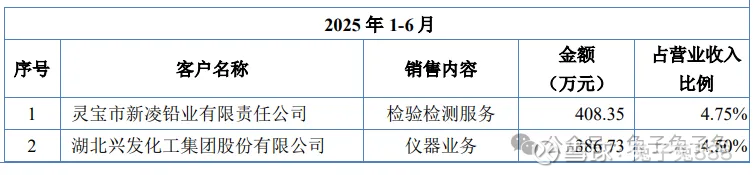

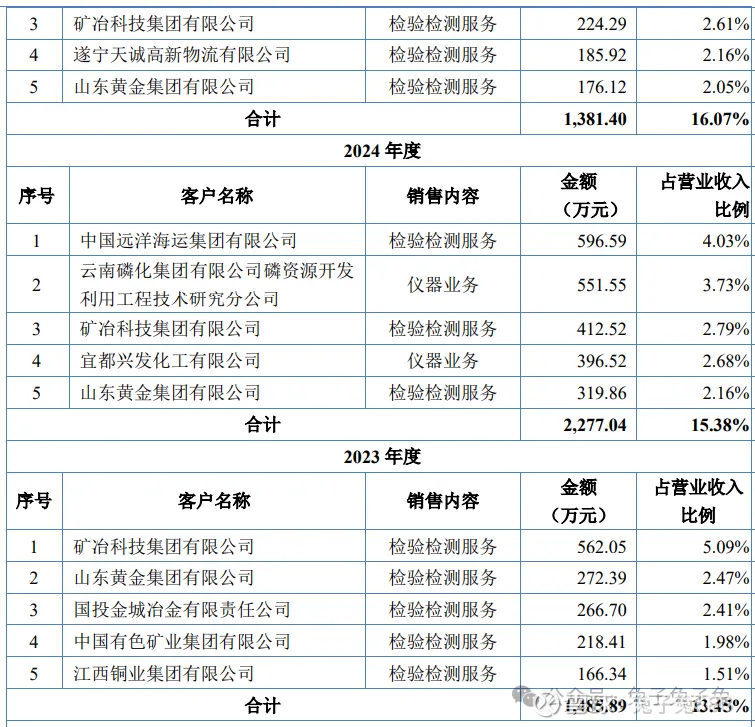

前五大客户

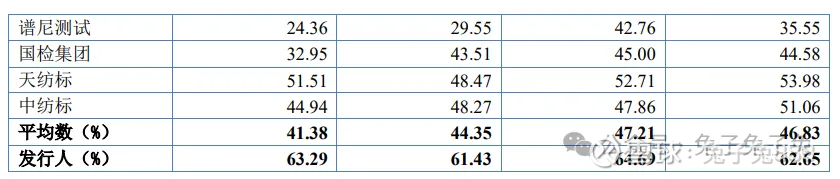

毛利率

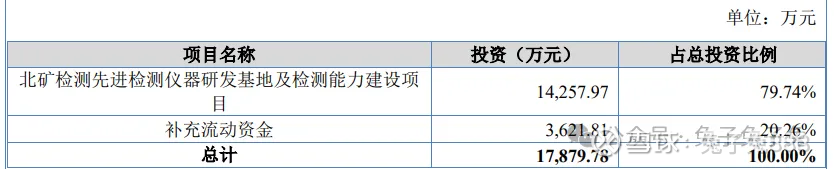

募资用途

主要风险

市场空间不足导致业绩下滑的风险:目前,公司检验检测业务范围主要为矿石、矿产品、冶炼产品等,检验检测需求受到矿石、矿产品、冶炼产品等的交易规模的影响较大。如果未来矿冶行业受到宏观或产业链上下游的影响导致行业交易规模收缩,进而导致矿产资源交易涉及的检验检测需求萎缩或不足,而公司又不能及时有效的采取相关应对措施,将会导致公司业绩出现下滑的风险。

市场竞争加剧导致业绩下滑的风险:公司所处的检验检测行业处于快速发展及不断规范的阶段,从事检验检测业务的机构数量也呈现逐年递增的趋势,随着我国检验检测行业市场化及开放程度的不断加深,预计检验检测机构数量也会进一步增加,进而可能导致市场竞争愈发激烈。此外,从事不同细分领域的检验检测机构也可能进入到公司所处的检验检测领域,加剧市场竞争程度。公司若无法有效应对市场竞争,将面临市场业务机会被挤占的风险,并导致公司业绩出现下滑风险。

主营业务单一导致业绩下滑的风险:检验检测业务为公司最主要的业务收入来源,公司检验检测业务范围主要集中于矿石、矿产品、冶炼产品等。同时,公司积极研发在线检测仪器,并已形成成熟产品实现对外销售。虽 然公司积极开拓检测业务范围及其他业务领域,但整体规模仍相对较小。因此,若公司检验检测业务受到不利冲击或发展受阻,将对公司业务规模及盈利情况产生不利影响,进而产生业绩下滑风险。

租赁未取得权属证书的房产的风险:公司租赁的矿冶集团的部分房产尚未取得权属证书,涉及租赁面积占公司报告期末全部租赁面积的比例为 29.22%。矿冶集团已经履行了房产建设所涉及的规划、环评、施工、环保 验收等手续,建设过程合法合规。未来如果因为租赁的房产的产权瑕疵等原因导致公司无法继 续租赁,可能会对公司的生产经营带来一定的不利影响。