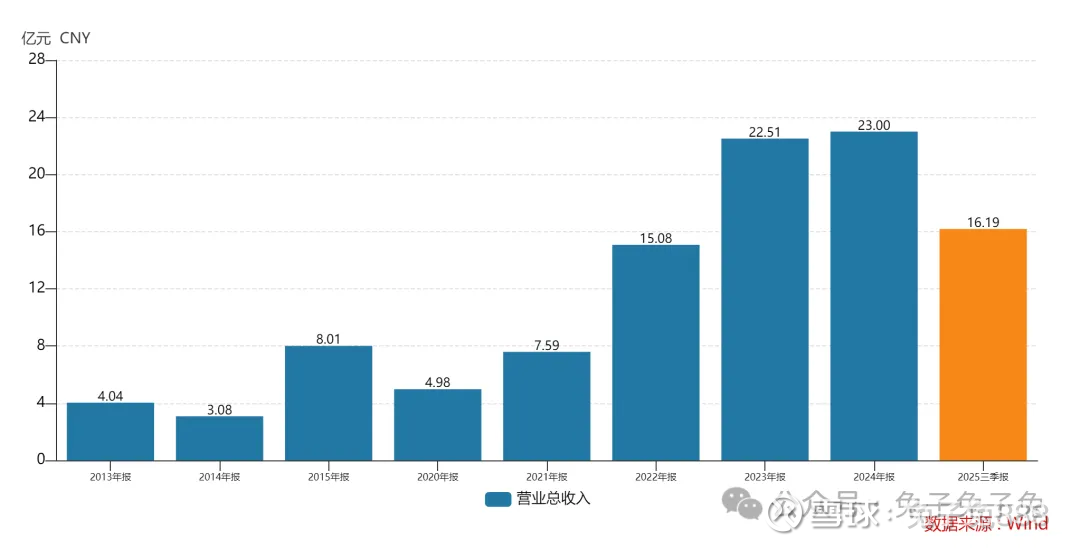

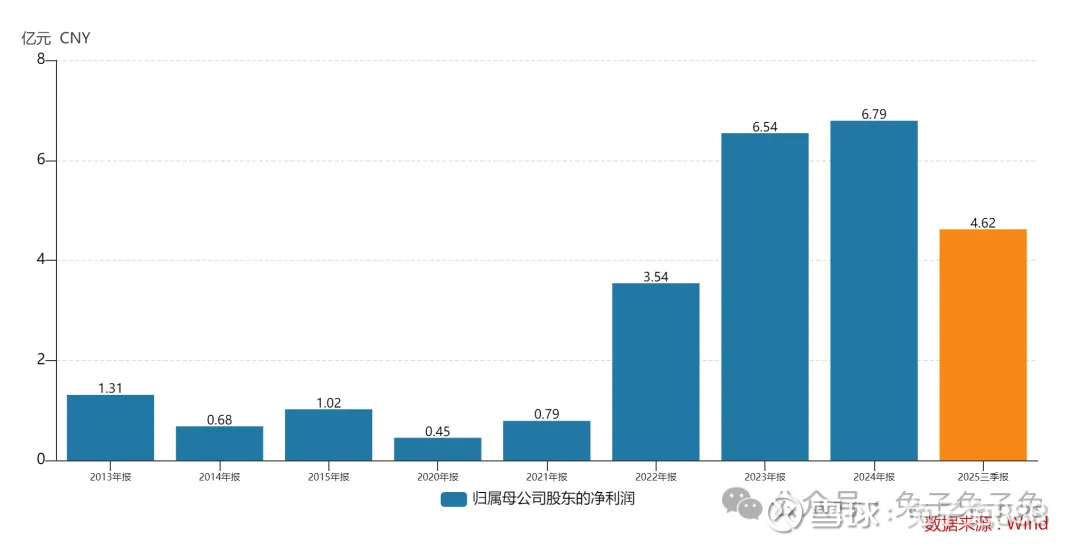

海安集团上市估值

估值

市值区间:6.79*18=122.22亿元,8.82*18=158.76亿元;对应价格区间:65.71元,85.36元。

公司发行价48元,对应流通市值16.99亿元,总市值89.27亿元。

公司第一大股东为福建省信晖投资集团有限公司(21.24%) ,实际控制人为朱晖。公司注册地位于福建省莆田市。

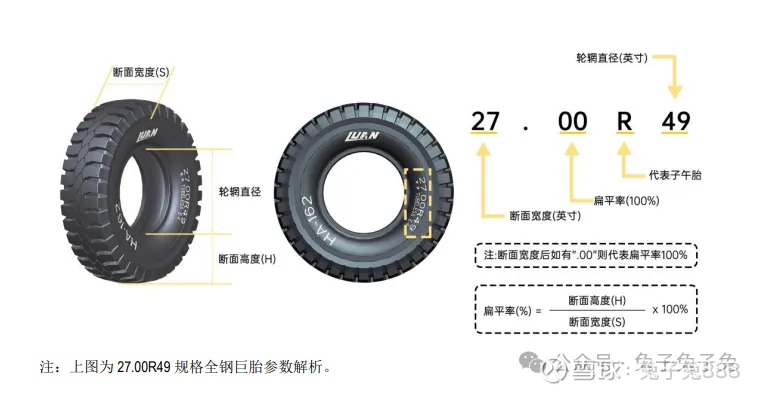

公司主营巨型全钢工程机械子午线轮胎,主要应用于矿山领域。

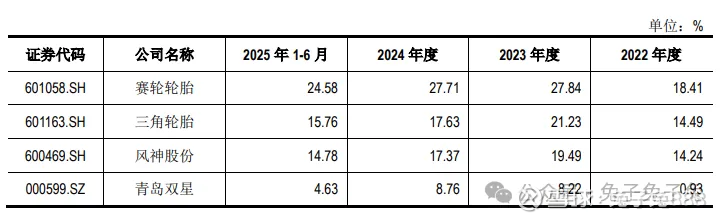

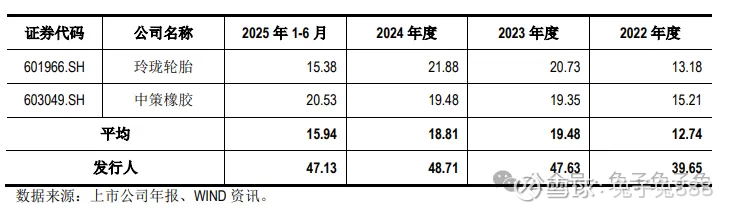

可比上市公司PETTM:赛轮轮胎(14)、三角轮胎(12.9)、风神股份(22)、青岛双星(负值)、玲轮轮胎(18)、中策橡胶(12)。

公司在细分领域地位突出,产品实现进口替代,毛利率远高同业;可炒作的题材有福建、对俄出口;劣势是发行价绝对值高,流通盘偏大。

企业简况

公司的主营业务包括巨型全钢工程机械子午线轮胎的研发、生产与销售, 以及矿用轮胎运营管理业务。

巨型全钢工程机械子午线轮胎是工程机械轮胎中极具特色的高端产品,其体积和质量巨大(最大轮胎外直径超过 4 米,最大质量接近 6 吨)、工作条件苛刻、不间断工作时间长,因此全钢巨胎产品的生产技术难度大,目前仅少数轮胎生产企业能够实现大规模量产。公司全钢巨胎产品逐步打破了国内全钢巨胎市场由国际三大品牌垄断的局面,实现了进口替代,推动了全钢巨胎的国产化进程,对保障和提升我国矿山供应链安全具有十分重要的意义。

公司主要客户包括国内外知名矿业公司、矿山机械主机厂商、采矿服务承 包商以及轮胎贸易商。

主营构成

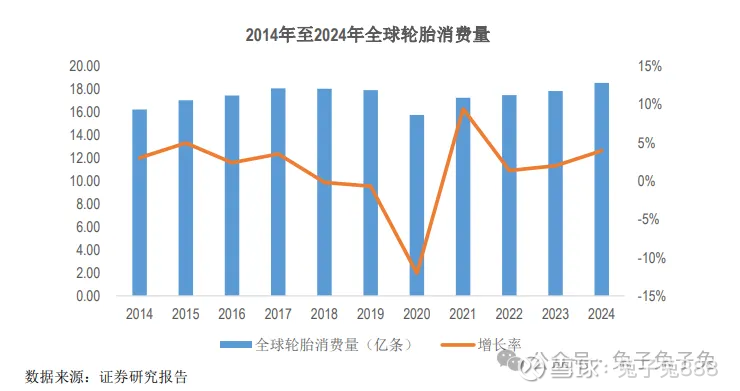

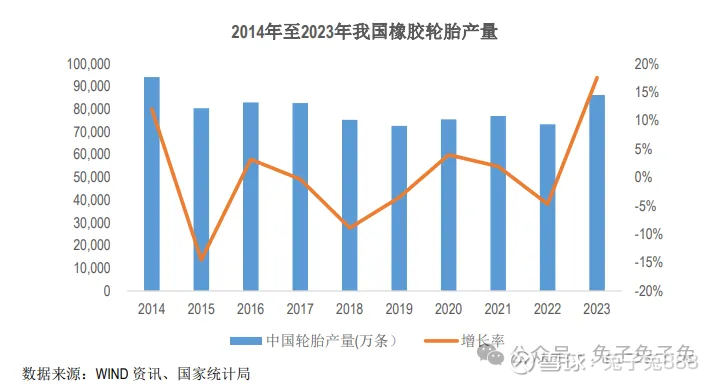

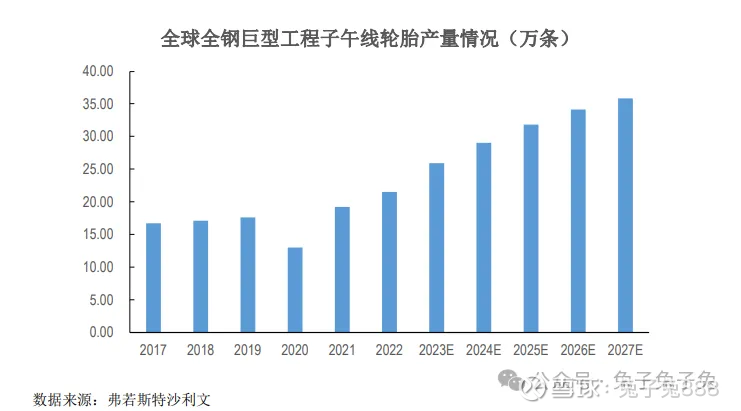

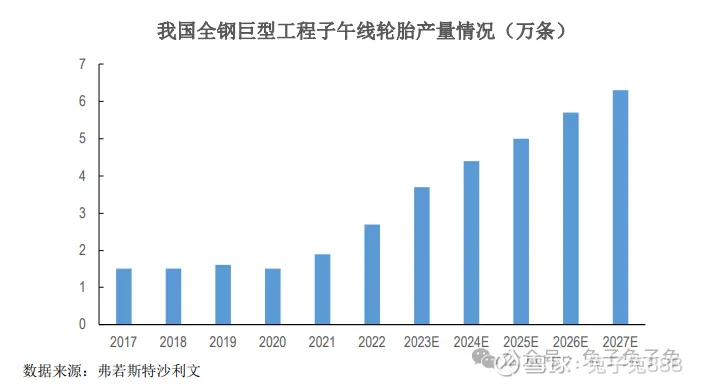

行业情况

可比上市公司

赛轮轮胎、三角轮胎、风神股份、青岛双星、玲轮轮胎、中策橡胶。

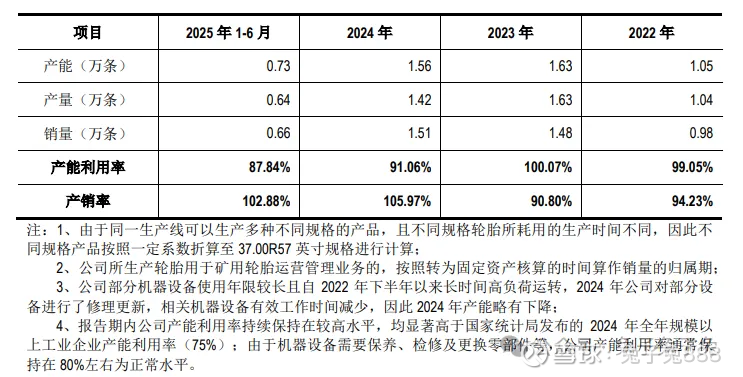

产能利用率及产销率

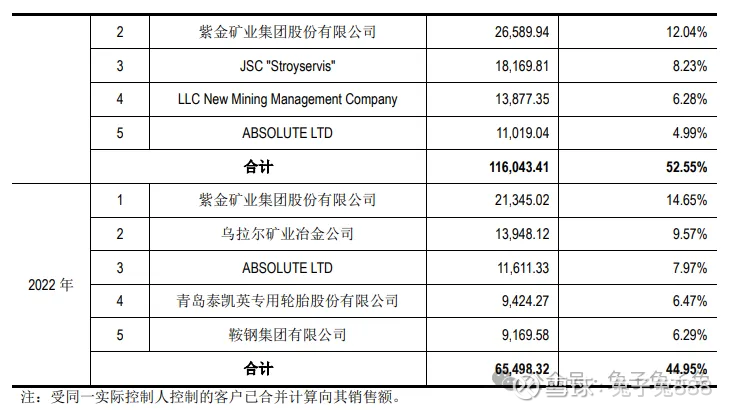

前五大客户

毛利率

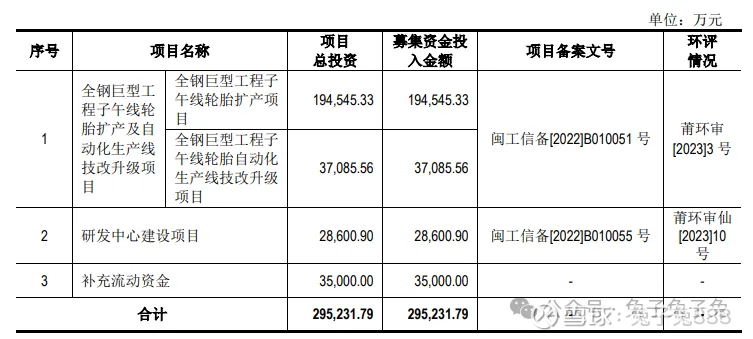

募资用途

主要风险

市场竞争加剧及业务替代风险:公司所处的全钢巨胎行业具有较高的技术壁垒,截至目前,全球范围内完全掌握相关技术的生产厂家相对较少。随着国内部分轮胎厂商逐步开始布局该领域,未来公司所处领域的市场竞争会逐渐增强。如果公司产品出现重大质量问题,或研发能力不足导致公司产品无法紧跟市场需求,公司相关业务存在被其他竞争对手替代的风险。

海外子公司经营管理风险:公司境外子公司较多,截至报告期末,公司拥有境外子公司 11 家;2025 年 1-6 月境外子公司合计主营业务收入占公司主营业务收入的比例为 44.05%。由于海外子公司经营所面临的法律体系、市场环境、企业文化等方面与国内存在较大差异,且海外子公司经营管理会受到外部国际货物运输、经营地政治环境、地缘冲突及各种突发事件等因素影响,外部环境更加复杂多变,因此公司面临海外子公司经营风险。同时,境外子公司的管理对公司的内部控制、运营管理、财务管理等方面提出了更高的要求,若公司不能持续加强境外子公司管控,将对公司的经营管理产生不利影响。

境外收入占比较高风险:报告期内,公司境外收入快速增长并趋于稳定,尤其是 2022 年国际三大品牌全钢巨胎产品逐步退出俄罗斯市场,公司全钢巨胎产品在俄罗斯市场的销售规模大幅提升。报告期内,公司境外销售金额占主营业务收入比例分别为 65.19%、76.16%、74.23%以及 67.18%,其中来自俄罗斯的境外收入占主营业务收入的比例分别为 34.38%、49.58%、44.16%以及 39.82%;公司来自境外市场的收入规模及占比较大。