南特科技上市估值

估值

市值区间:0.98*33=32.34亿元,1.27*33=41.91亿元;对应价格区间:21.74元,28.17元。

公司发行价8.66元,对应流通市值6.63亿元,总市值12.88亿元。

公司第一大股东为蔡恒(36.61%),实际控制人为蔡恒。公司注册地位于广东省珠海市。

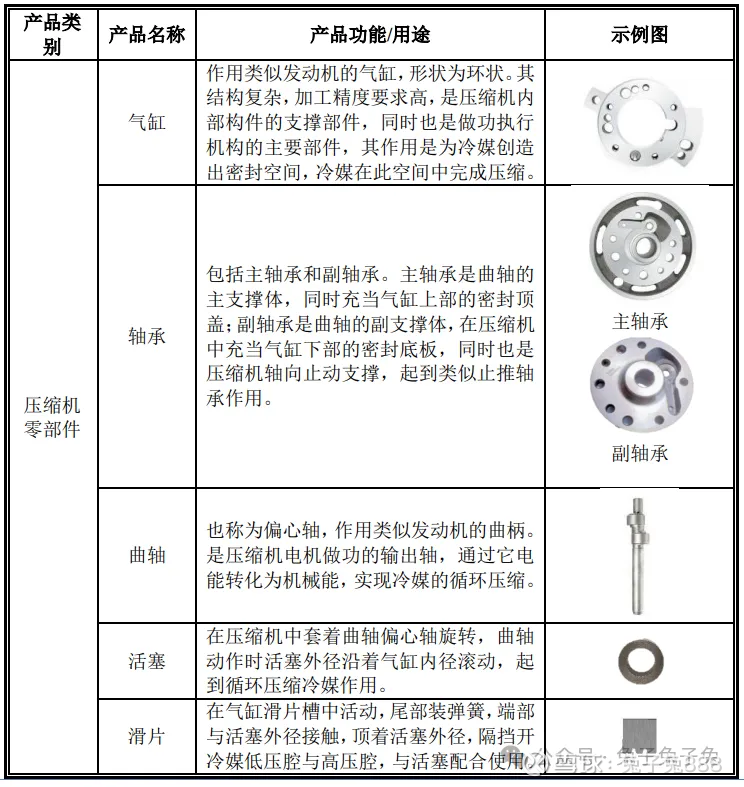

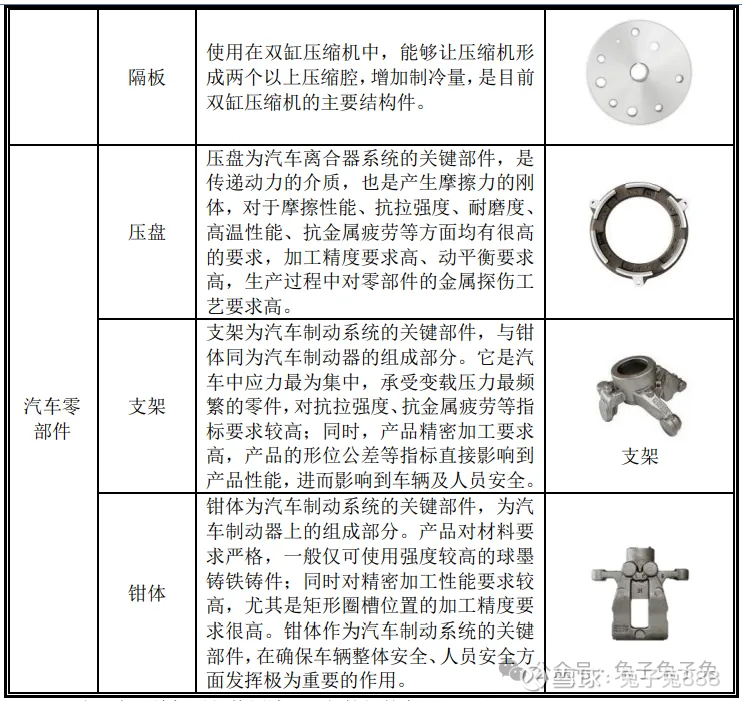

公司主营精密机械零部件,产品主要应用于空调压缩机、汽车领域。公司第一大客户为美的集团,营收占比约五成。

可比上市公司PETTM:华翔股份(16.7)、联合精密(46.1)、百达精工(32)。

暂给予公司33倍估值。

上周大鹏工业上市首日大涨,且提前撬开跌停,会给后面上市的北交所新股正向激励,南特可能会面临惜售者多、博弈者多的局面。不过这只新股流通盘偏大,想拉升需要大资金看得上。就基本面来说,业绩保持增长,但增速与白电(空调)行业头部企业类似,如果大消费板块继续走强,可能会间接借势;汽车零部件行业一般会联想到人形机器人业务,但公司未有提及。

企业简况

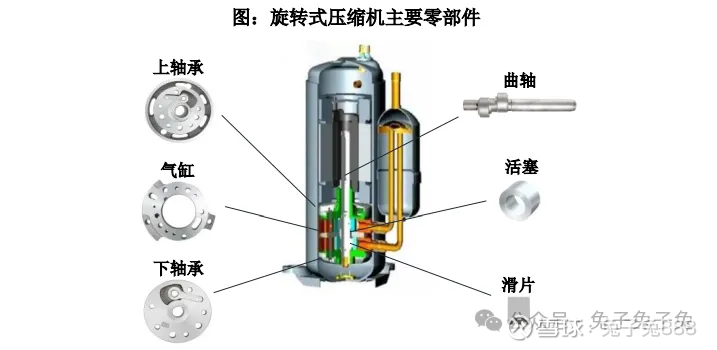

公司主要从事精密机械零部件研发、生产和销售,产品可应用于空调压缩机零部件、汽车零部件等细分领域。

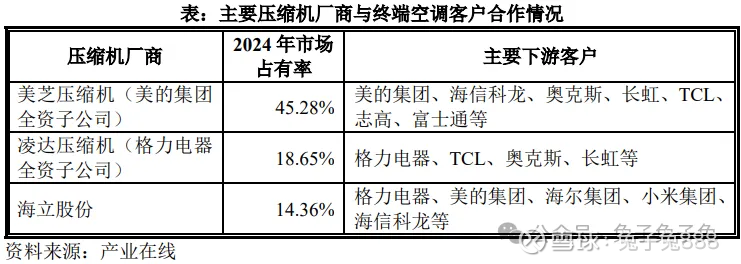

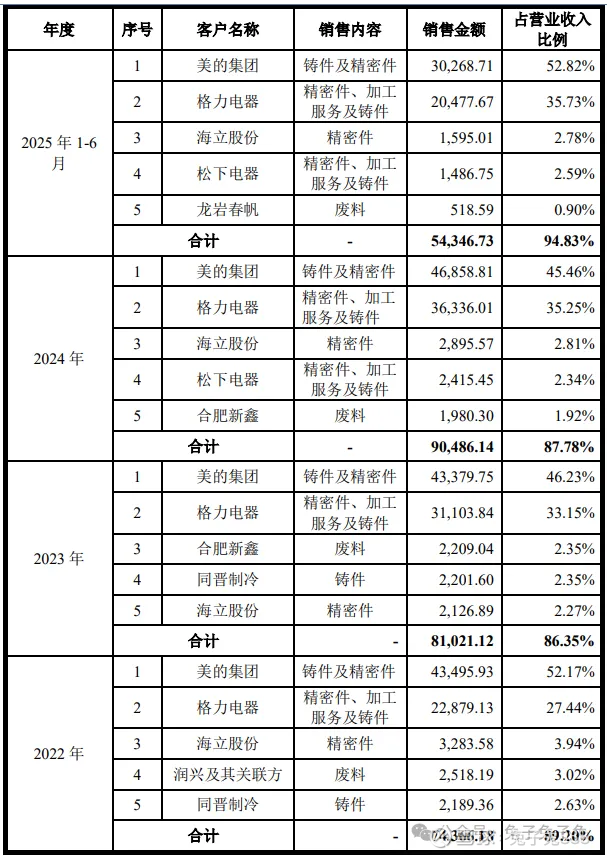

公司已与空调压缩机的前五强中的四家建立了稳定的合作关系,包括美的集团、格力电器等两大龙头企业,以及海立股份、松下电器等国内外知名厂商。根据产业在线数据测算,公司供应的压缩机零部件占美的集团、格力电器这两家龙头企业的份额分别约为 13%、30%,公司已成为压缩机龙头企业的重要供应商。

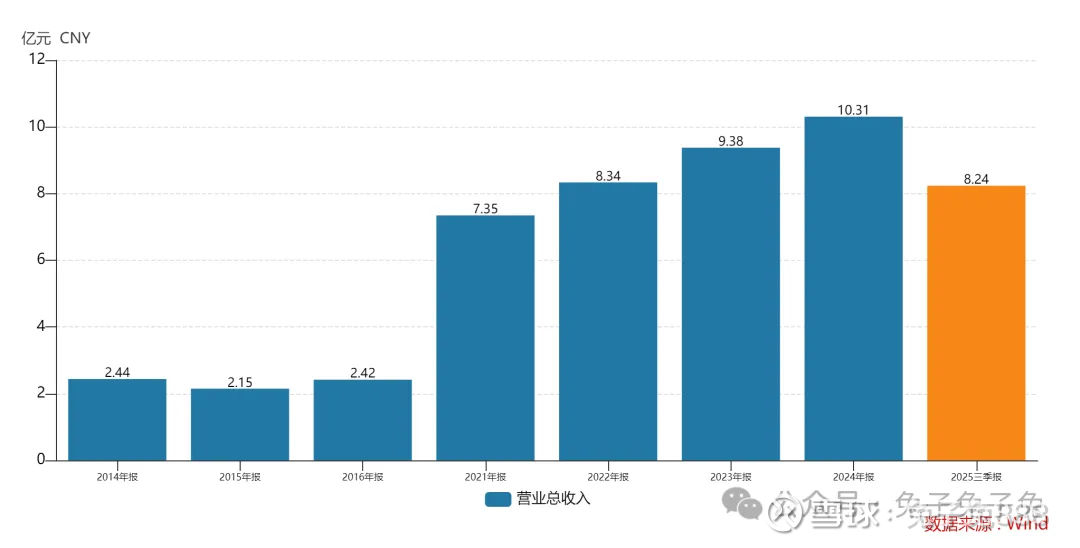

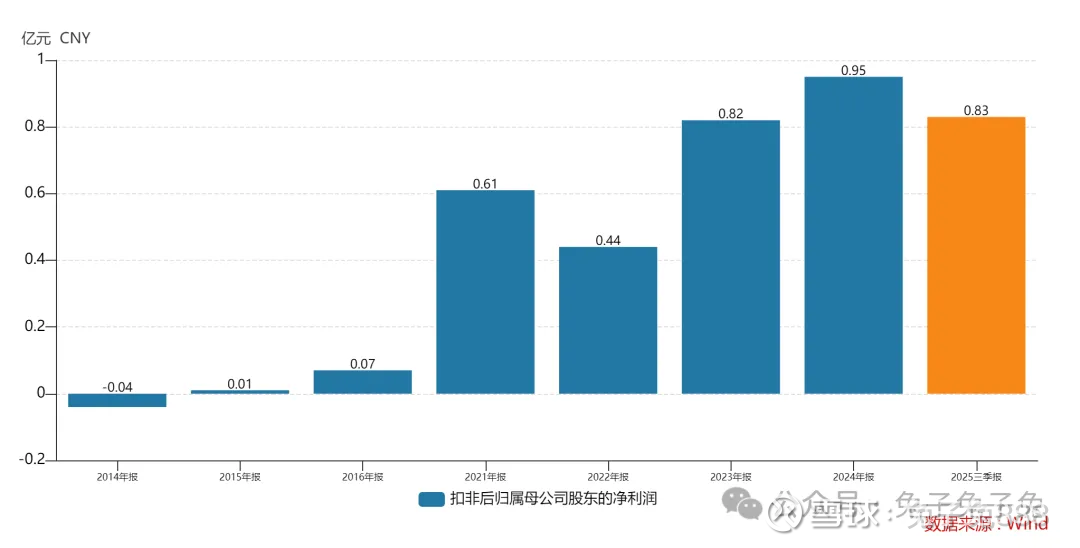

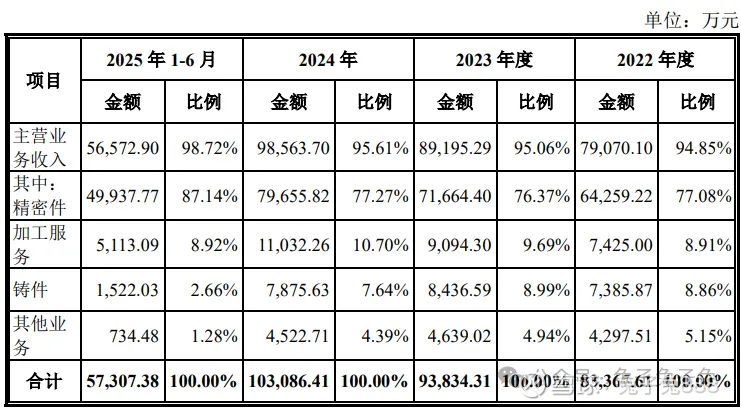

主营构成

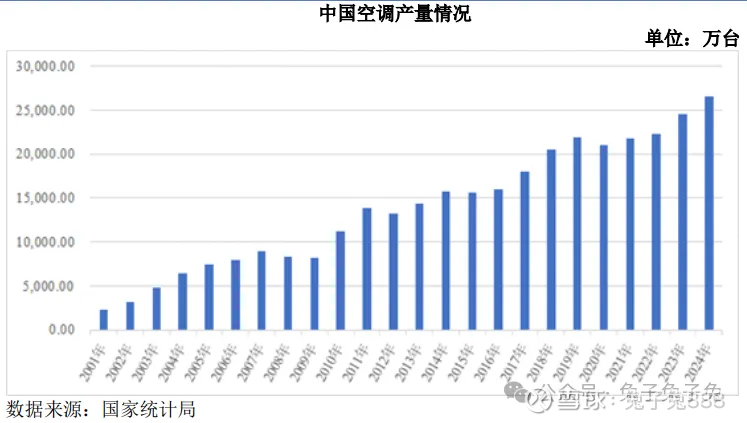

行业情况

可比上市公司

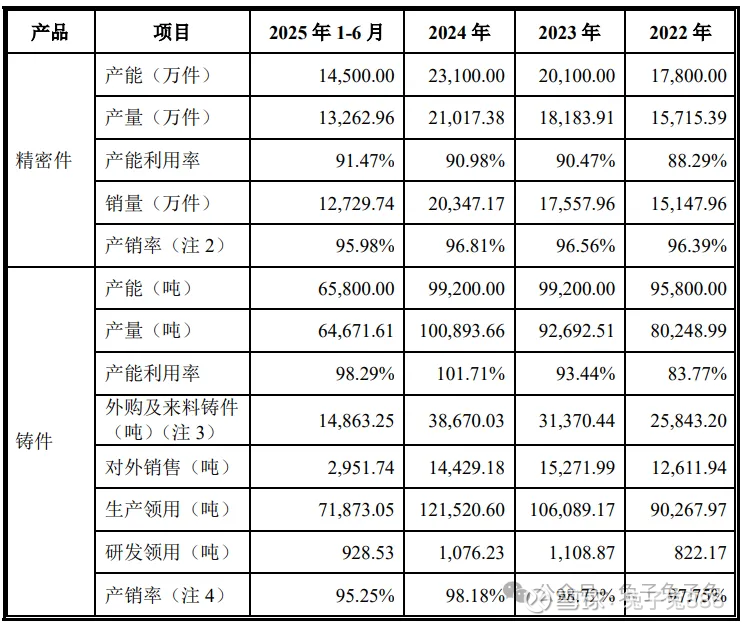

产能利用率及产销率

前五大客户

毛利率

募资用途

主要风险

下游行业波动风险: 公司主要产品包括压缩机零部件、汽车零部件等,多应用于家电行业及汽车行业,公司产品的市场需求与下游行业的发展状况及宏观经济环境具有较强的关联性。下游家电行业及汽车行业的销量变化、价格波动对公司的经营业绩有着重要影响。如未来国家宏观经济环境发生较大不利影响,下游行业的景气程度受行业政策、供需变化等原因发生不利变化,或公司主要客户经营情况出现不利变动,导致公司进一步发展受限,将对公司业绩产生不利影响。

产品结构单一风险:报告期内,公司收入和利润主要来源于对压缩机厂商的销售,产品结构较为单一。 尽管公司目前已经拥有生产适用于其他下游应用领域的技术及能力,但相关产品销售尚未形成较大规模、未占领一定的市场份额。如果未来宏观经济或者下游市场环境发生重大不利变化,将对公司的生产经营和业绩带来不利影响。

客户集中度较高的风险:报告期内,公司前五大客户的销售收入占营业收入的比例分别为 89.20%、86.35%、 87.78%和 94.83%,主要客户相对集中。公司下游行业具有集中度较高的特点,以美的集团、格力电器为代表的龙头企业占据空调压缩机行业主要市场份额,且市场集中度呈逐年上升趋势。如果出现主要客户因发展战略变更、经营状况不佳、宏观经济环境重大不利变化等因素导致对公司产品需求减少,或公司无法持续跟进客户新产品的迭代工作,或公司对新客户及产品新应用领域的开拓不及预期,将可能对公司的业务发展、业绩和盈利稳定性带来不利影响。

应收账款较高风险:报告期各期末,公司应收账款账面价值占各期末总资产比例分别为 34.89%、34.56%、29.18% 和 24.17%。如果公司客户信用出现恶化,公司存在应收账款不能及时回收,或产生坏账的可能性,对公司的经营业绩产生不利影响。