精创电气上市估值

估值

市值区间:0.59*45=26.55亿元,0.76*45=34.2亿元;对应价格区间:45.89元,59.11元。

公司发行价12.1元,对应流通市值1.57亿元,总市值7亿元。

公司第一大股东为李超飞 (33.5%),实际控制人为李超飞、李敏、李小凡。公司注册地位于江苏省徐州市。

公司主营冷链智能控制及监测记录类产品。

可比上市公司PETTM:朗特智能(37.1)、瑞德智能(69.9)、振邦智能(30.5)、雷赛智能(58.1)、宏英智能(79.8)。

暂给予公司45倍估值。

公司优势是发行价绝对值低,流通盘较小,叠加今天北交所情绪回暖等因素,预期会有不错的溢价。至于盘中走势则要看换手情况以及市场情绪,今年北交所2亿以下流通盘的新股只有大鹏工业在上市首日走出临停。

企业简况

公司主营冷链设备智能控制器、医药与食品冷链监测记录仪、制冷热泵检测仪表及环境颗粒物检测仪器等产品的研发、生产和销售,并提供物联网和基于云的系统解决方案。

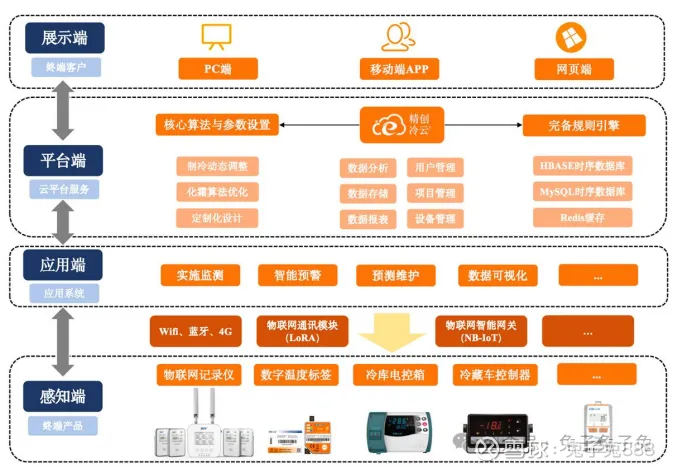

公司提供的产品和服务主要包括冷链设备智能控制器、节能电控箱、工业冷水机控制器;物联网记录仪、数字温度标签;红外检漏仪、智能歧管仪、智能真空泵等产品以及物联网、云计算等服务。

公司产品及服务主要应用于制冷暖通(HVAC/R)、医药、食品和环境检测等行业领域。

主营构成

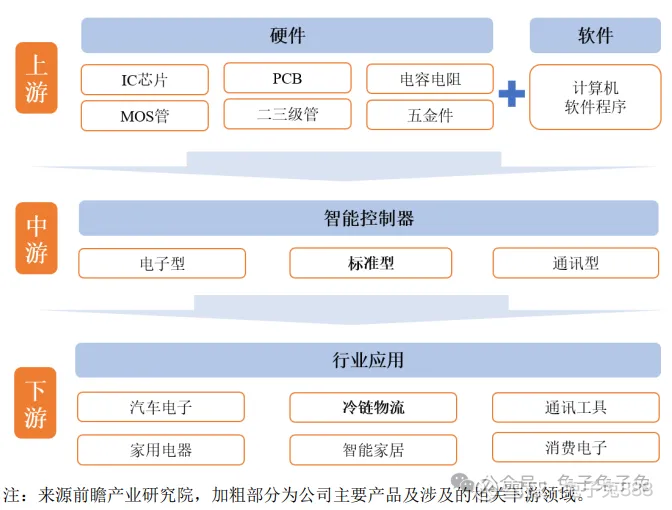

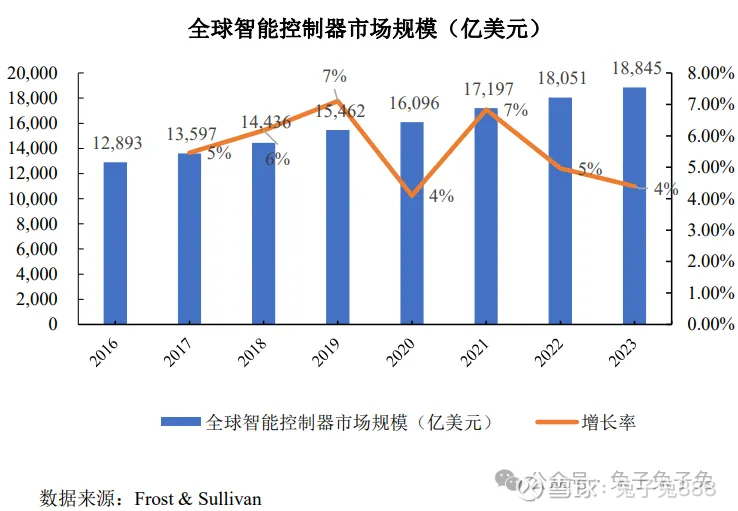

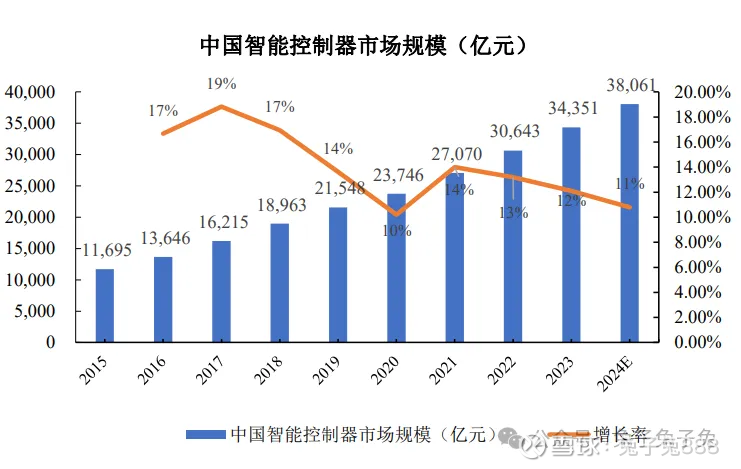

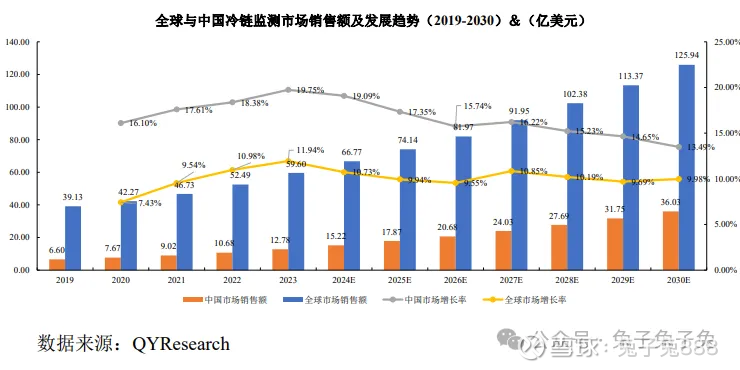

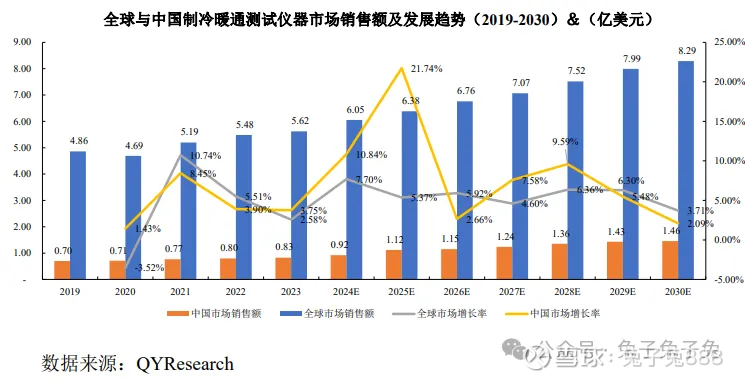

行业情况

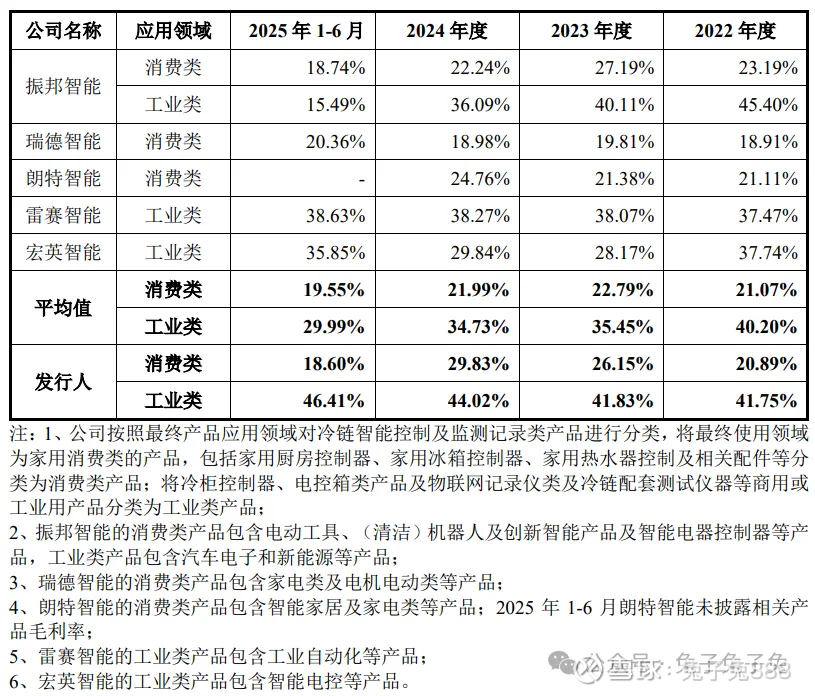

可比上市公司

国内上市公司中目前尚无主营业务为冷链智能控制、监测记录及联网相关产品制造商。

选取主营业务为研发、生产及销售智能控制、联网相关产品企业,且最终应用领域为家居、消费及工业类的上市公司,认定其为可比上市公司。

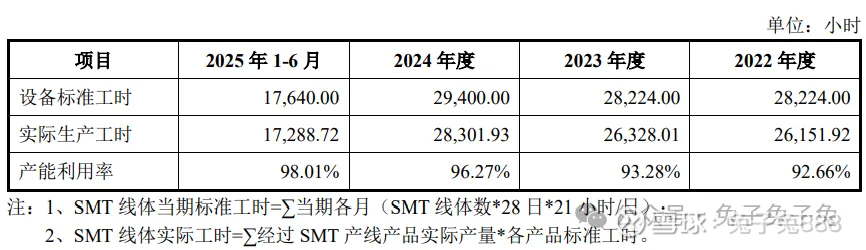

产能利用率

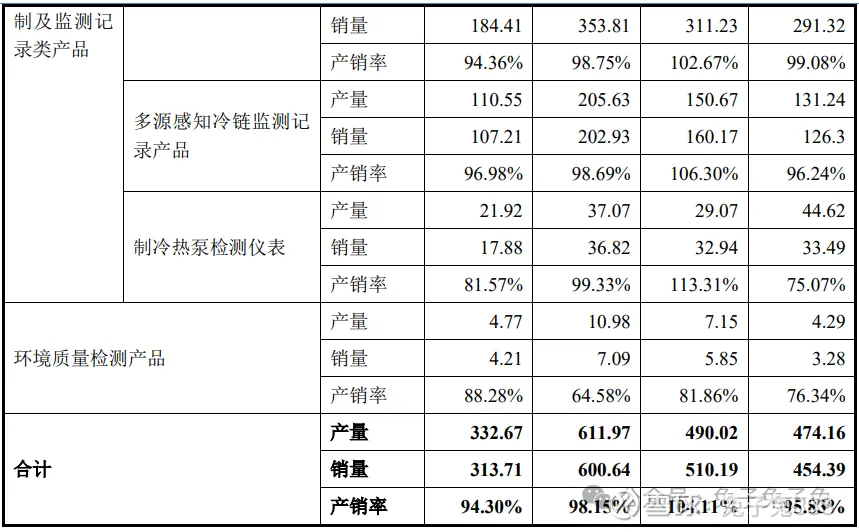

产销率

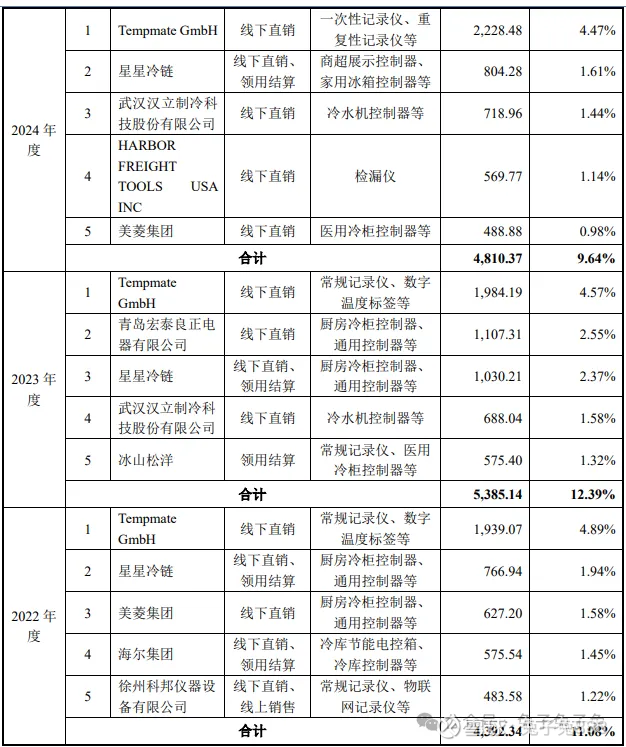

前五大客户

毛利率

募资用途

主要风险

国际经营环境变动风险:基于自身发展战略,公司已在美国、英国、巴西等多个海外国家或地区布局了较完善的销售和服务网络,同时公司出口业务已遍布全球多个国家和地区。报告期内,公司境外主营业务收入占比分别为 48.31%、 48.27%、54.34%和 57.14%。公司在境外市场的竞争对手既包括 CAREL(卡乐)、Sensitech 及 TESTO(德图)等跨国企业,也包括国内的出口企业等,这些竞争对手可能在资金、技术、管理水平或其他资源方面具有优势,使公司面临激烈的市场竞争风险。另一方面,公司境外业务受各地经济环境、政府投资计划、汇率、地缘政治等因素的影响,若公司主要境外市场环境发生较大变化,或我国出口政策产生较大变化,相应情形可能对公司的境外业务产生重大影响。

市场开拓风险:报告期内公司营业收入前五名客户收入占比分别为 11.08%、12.39%、9.64%和 9.87%,业务模式较为灵活且客户较为分散。虽然公司与主要客户建立了长期稳定的合作关系,但如果未来公司主要客户出现业务布局调整、经营业绩波动或者更换供应商等情况,或者公司未能开拓其他重要客户,或公司销售渠道维护与建设不及预期等情况,将对公司业绩产生不利影响。

原材料价格波动风险:报告期内,公司直接材料成本占主营业务成本的比例分别为 77.63%、 79.42%、79.91%和 78.18%。公司主要原材料包括 IC 芯片、传感器、低电压器等。受全球供需不平衡因素影响,过去几年上述原材料价格波动较大,且 2021- 2022 年度,IC 芯片存在供货紧张的情况。未来若主要原材料价格上涨,公司可能无法将原材料上涨成本转嫁至下游客户,将对公司经营业绩产生不利影响。

线上销售模式风险:公司线上销售模式包括线上 B2C 模式与线上 B2B 模式,其中线上 B2C 模式主要通过亚马逊、Shopify、天猫、淘宝、京东 POP 店等大型第三方电商平台和自建商城实现,线上 B2B 模式主要通过京东 FCS 店铺实现。报告期各期,公司线上销售模式合计实现收入占主营业务收入比例分别为 32.08%、32.25%、32.02%和 33.42%。虽然上述平台均为成熟的电商平台,且公司与第三方电商平台形成了稳定、互惠的合作关系,但如果第三方电商平台的卖家管理政策、销售政策、 结算政策、平台费用率等发生重大不利变化,而公司未能及时针对该等变化采取有效的调整措施,则可能对公司业绩产生不利影响。