中国铀业上市估值

兔子兔888

· 北京

估值

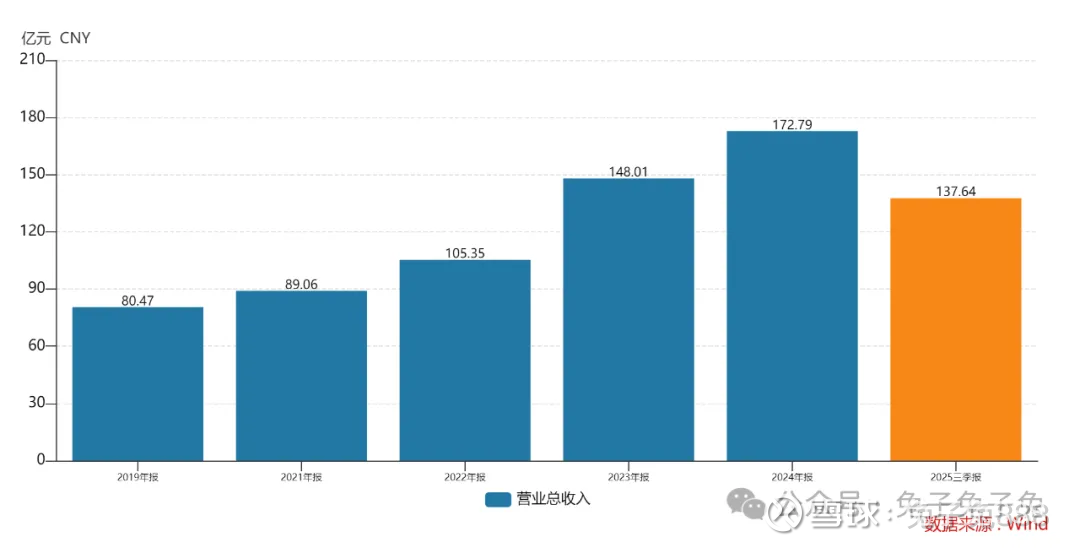

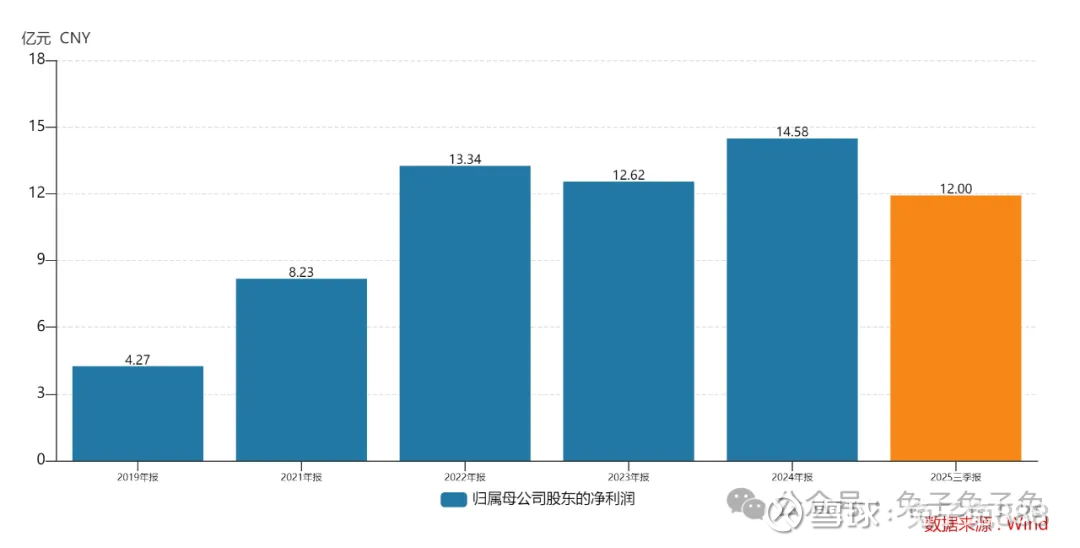

市值区间:14.58*60=874.8亿元,18.95*60=1137亿元;对应价格区间:42.29元,54.97元。

公司发行价17.89元,对应流通市值28.28亿元,总市值370亿元。

公司第一大股东为中核铀业有限责任公司 (57.88%),实际控制人为中国核工业集团有限公司。公司注册地位于北京市。

公司主营天然铀采冶、销售及贸易。

可比上市公司PETTM:洛阳钼业(18.8)、北方稀土(78.4)。

暂给予公司60倍估值。

公司题材在A股比较稀缺,近年来,天然铀价格呈上涨趋势,也助力了公司业绩的增长。公司流通盘偏大,上市后想出现新股临停异动可能有些困难。预期借助题材和情绪,公司上市初期市值在1000亿上下。

企业简况

公司专注于天然铀和放射性共伴生矿产资源综合利用业务的矿业公司,报告期内主要从事天然铀资源的采冶、销售及贸易,以及独居石、铀钼、钽铌等放射性共伴生矿产资源综合利用及产品销售。

公司

点击查看全文