百奥赛图上市估值

估值

市值区间:1.14*180=205.2亿元,1.48*180=266.4亿元;对应价格区间:45.91元,59.61元。

公司发行价26.68元,对应流通市值9.57亿元,总市值119.23亿元。

公司第一大股东为国投重大专项基金(9.43%),实际控制人为沈月雷、倪健。公司注册地位于北京市大兴区。

公司主营临床前CRO业务。2022年,公司在香港上市。

可比上市公司PETTM:药康生物(53.9)、南模生物(65.5)、昭衍新药(99.8)、君实生物(负值)、荣昌生物(负值)。

暂给予公司180倍估值。

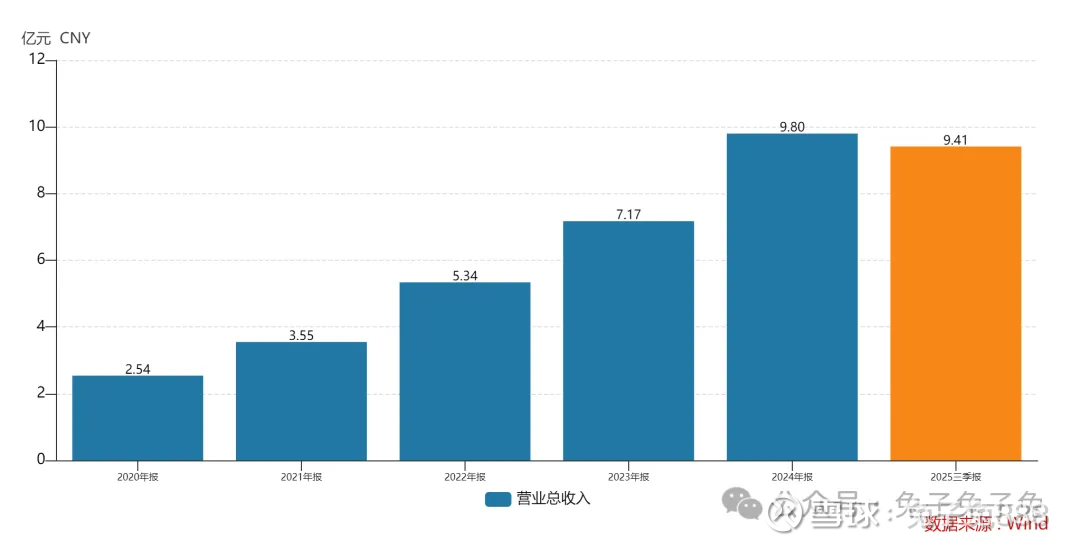

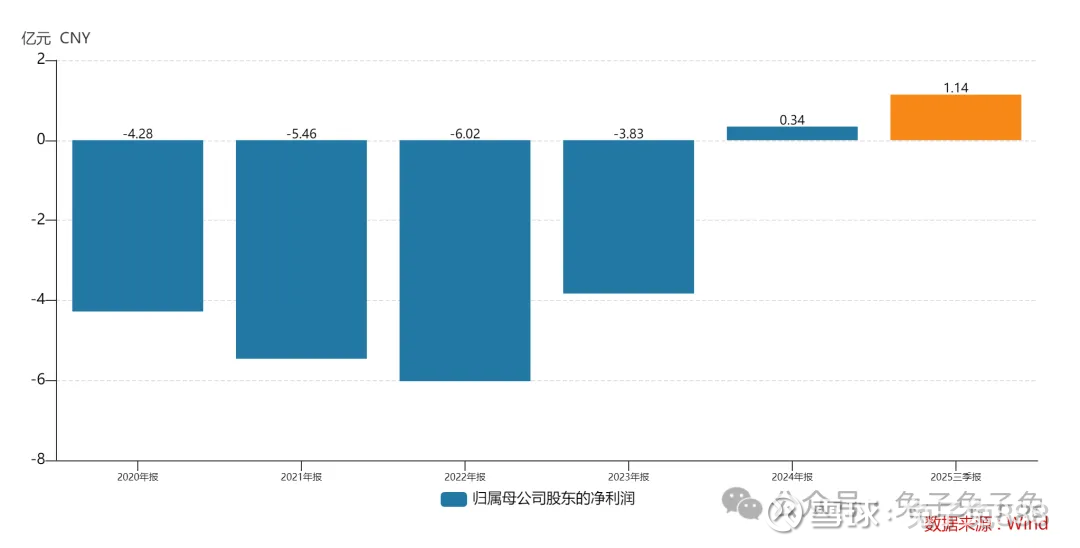

公司营收逐年增长,去年刚实现盈利,主要看未来预期。CRO板块今天有异动,如果走出反弹趋势,可能形成共振。科创板新股上市首日普遍喜欢走阴线,谨慎追高。

企业简况

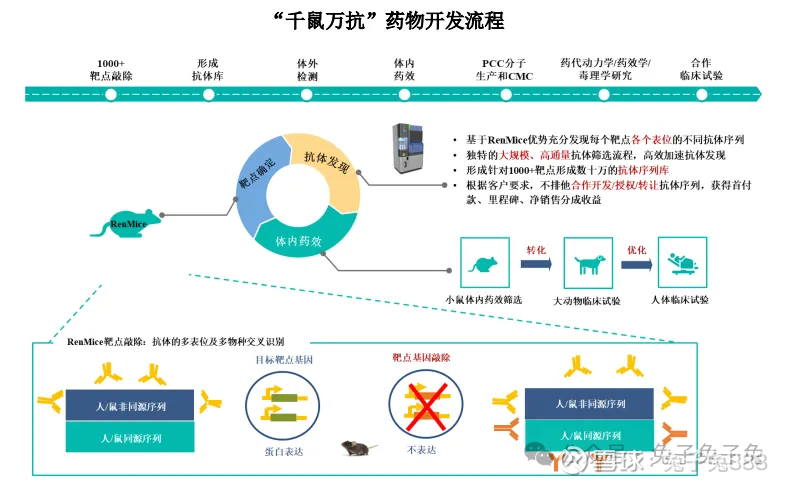

公司是一家临床前 CRO 以及生物技术企业。公司基于自主开发的基因编辑技术提供各类创新模式动物以及临床前阶段的医药研发服务,并利用其自主开发的 RenMice 全人抗体小鼠平台(包括 RenMab、RenLite、RenNano、RenTCR 以及 RenTCR-mimic 多个系列)针对人体内近千个潜在药物靶点进行规模化药物发现与开发 (以下简称“千鼠万抗”),并将有潜力的抗体分子对外转让、授权或合作开发。

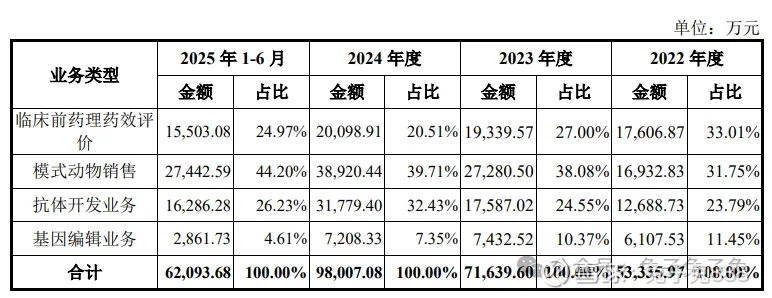

主营构成

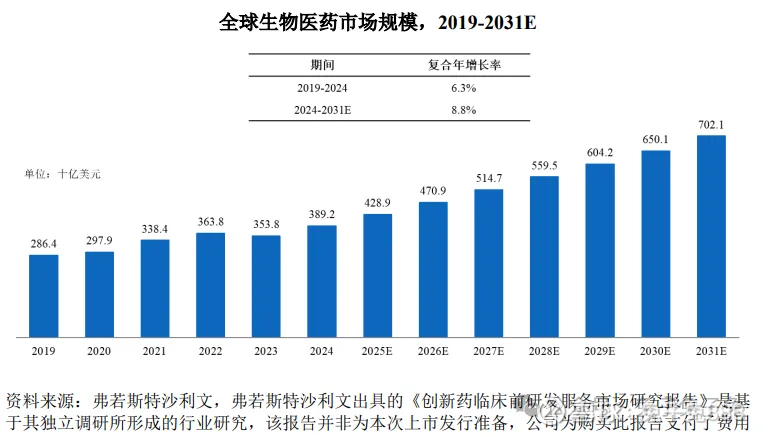

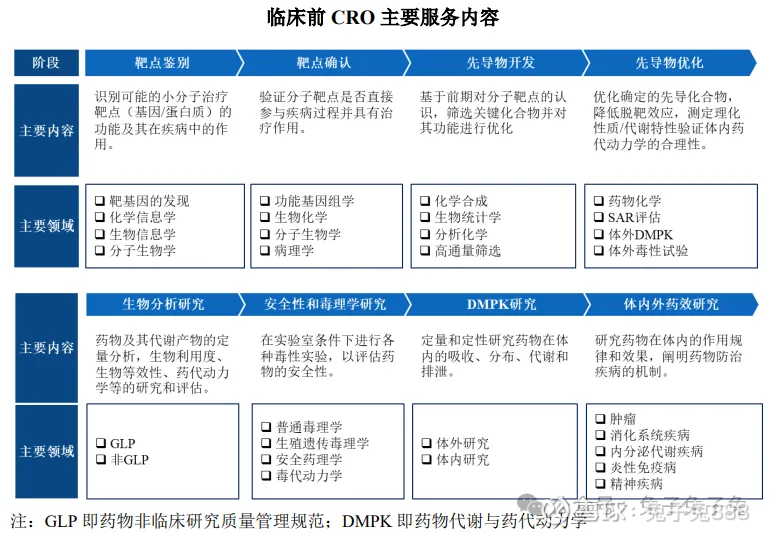

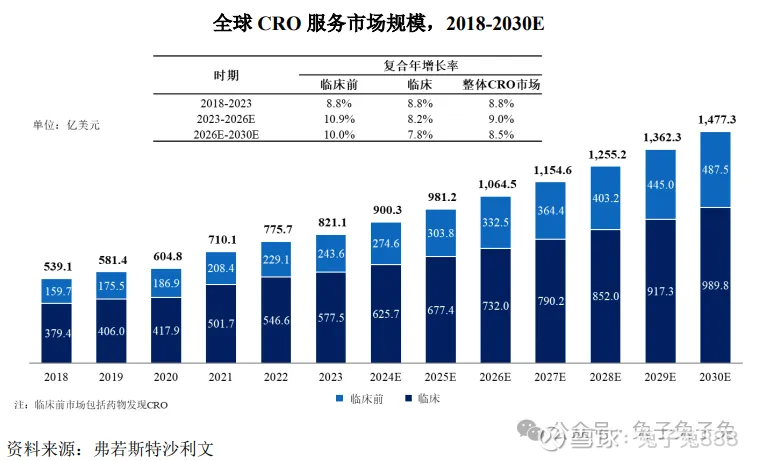

行业情况

可比上市公司

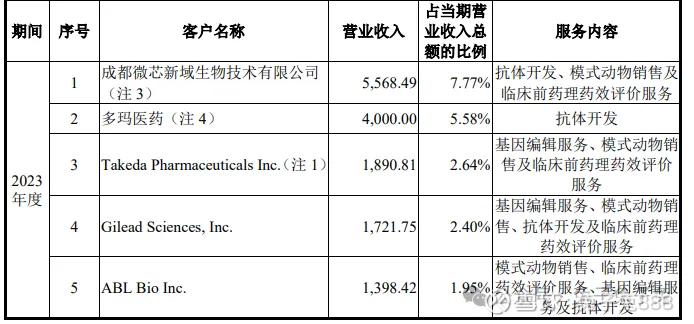

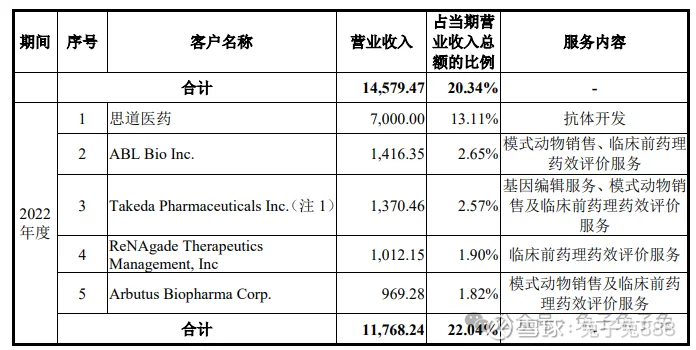

前五大客户

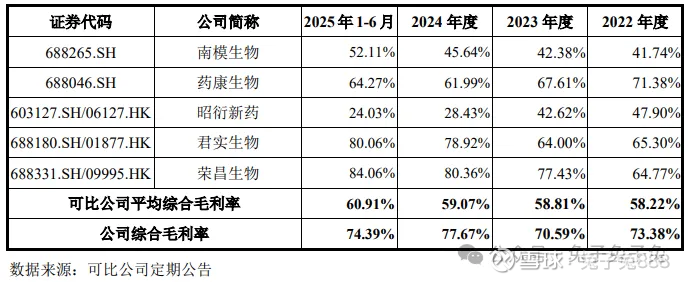

毛利率

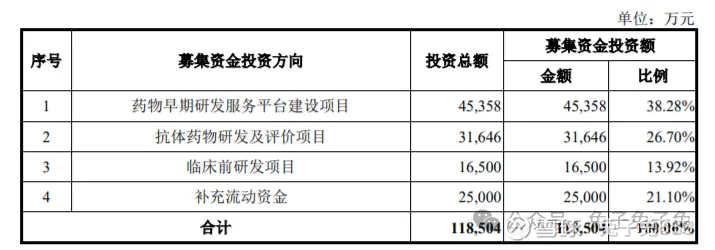

募资用途

主要风险

公司于 2024 年首次实现盈利,但未来年度的持续盈利仍取决于多重因素。公司未来能否持续保持盈利及盈利规模,尚取决于多重因素叠加,包括但不限于:创新药行业的发展状况,抗体药物的销售规模和增长态势、行业内企业的投融资活跃程度以及药企的研发投入力度等;公司产品及服 务在行业内的竞争力,公司相关产品服务能否持续满足客户药品研发需求、竞争对手的技术迭代更新速度以及行业内企业的竞争策略变化等;公司内部经营管理能力,公司各业务板块收入的增长、对成本投入的内部管控、以及适度合理水平的研发投入等。

公司抗体开发业务及“千鼠万抗”计划相关风险。若现有其他药物筛选技术实现了重大技术突破,或未来出现新型药物发现技术,而公司未能及时掌握相关技术,或公司在竞争风险加剧的环境下,未能持续满足药企客户的研发需求而被竞争对手超越,则对公司业务将会产生不利影响。

公司创新模式动物销售及临床前药理药效评价服务相关风险。公司创新模式动物销售业务聚焦于靶点人源化小鼠,凭借先发性优势目前拥有较高的细分市场占有率,若竞争对手加大研发投入和市场布局,而公司未能持续追踪和预测创新药热门靶点并提前布局研发相应的靶点人源化小鼠,则未来竞争优势可能有所下降;此外,公司引领和带动了靶点人源化小鼠的现货模式,满足了海外诸多药企客户的 研发需求,因此海外收入占比逐年提升,由于小鼠以商品货物形式出口,在一定程度上将受到海外贸易政策的影响。 公司临床前药理药效评价服务业务所在细分行业目前集中度不高,行业竞争较为激烈,公司收入规模与 CRO 行业龙头相比,仍存在一定差距,属于凭借细分领域优势资源进行差异化竞争的特色 CRO 企业。