昂瑞微上市估值

估值

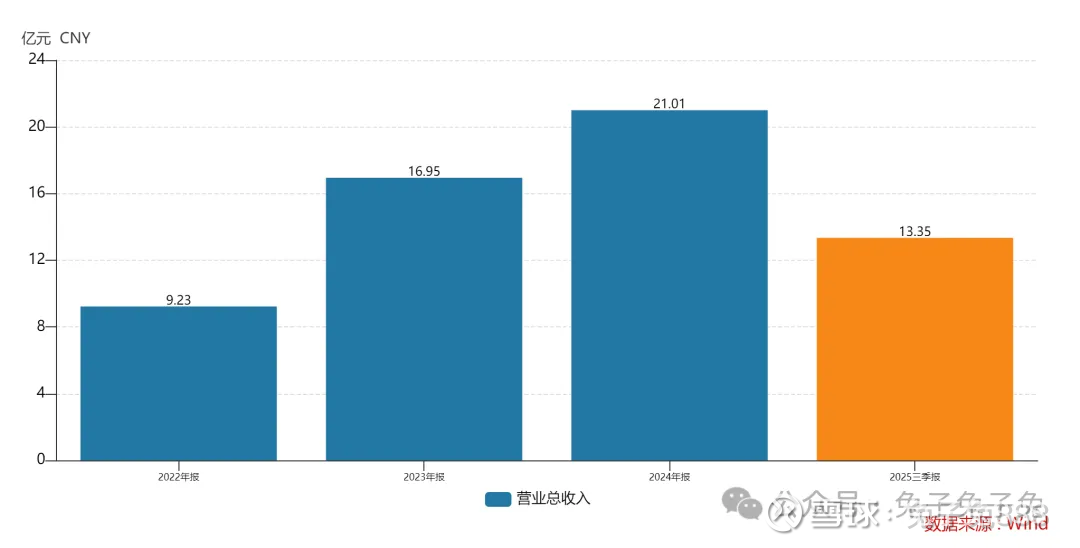

市值区间:21.01*8=168.08亿元,27.31*8=218.48亿元;对应价格区间:168.87元,219.5元。

公司发行价83.06元,对应流通市值10.02亿元,总市值82.67亿元。

公司第一大股东为北京鑫科股权投资合伙企业(有限合伙)(6.84%),实际控制人为钱永学。公司注册地位于北京市海淀区。

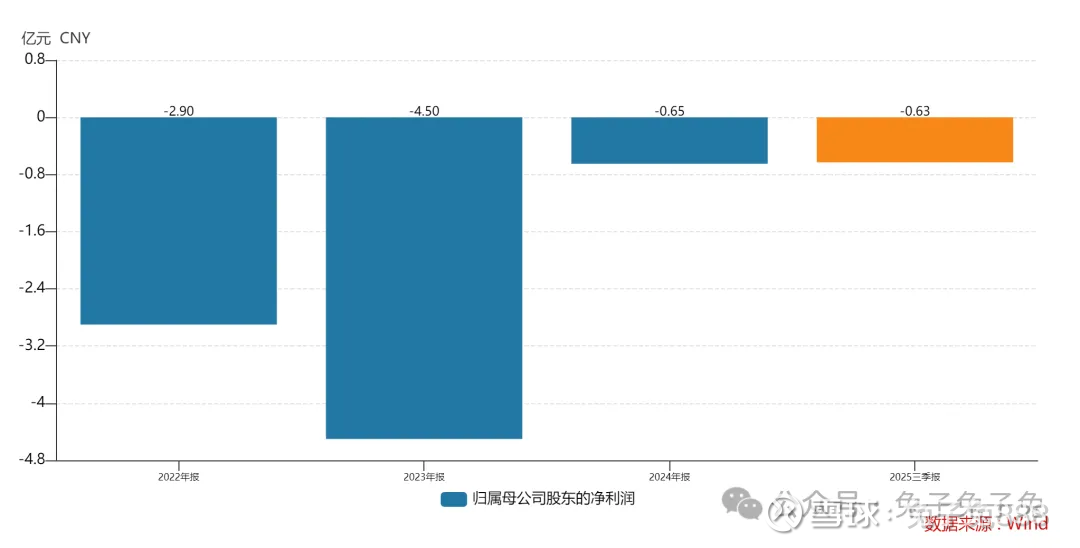

公司主营射频芯片。公司尚未实现盈利。

可比上市公司PS:卓胜微(11)、唯捷创芯(8)、慧智微(10)、泰凌微(15)。

暂给予公司8倍PS。

公司虽然从事芯片设计,但应用领域主要是消费电子行业,所以上市后跟消费电子板块的联动可能会比较强。公司所在行业竞争激烈,可比上市公司近年来日子也都不好过。近期科创板新股市场给的溢价都比较充足,照这个趋势,明天流通盘应该能到20亿以上,但是毕竟公司发行价绝对值较高,如果竞价被超顶后续承接可能是个问题。

企业简况

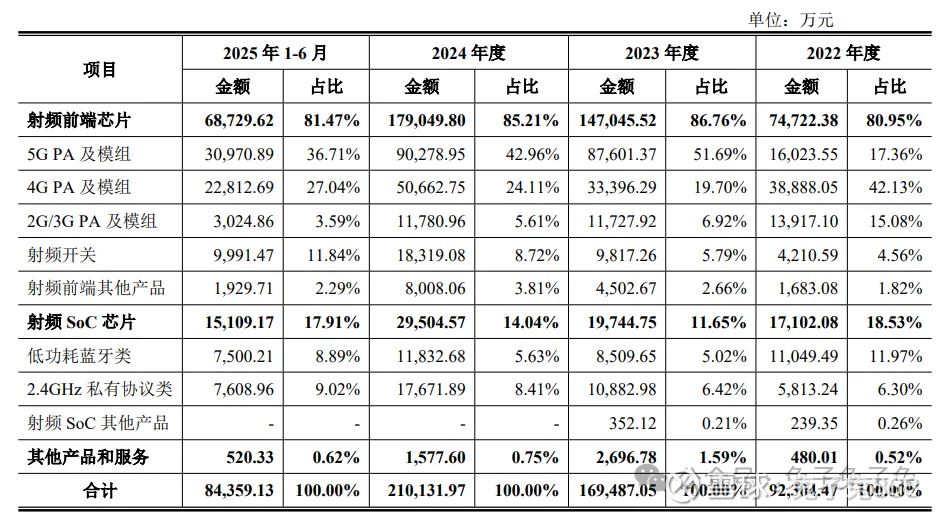

公司专注于射频、模拟领域的集成电路设计。公司主要从事射频前端芯片、射频 SoC 芯片及其他模拟芯片的研发、设计与销售。

公司聚焦射频通信领域,报告期内,公司核心产品线主要包括面向智能移动终端的 5G/4G/3G/2G 全系列射频前端芯片产品 (包括射频前端模组及功率放大器、开关、LNA 等)以及面向物联网的射频 SoC 芯片产品(包括低功耗蓝牙类及 2.4GHz 私有协议类无线通信芯片)。

公司采用 Fabless 的经营模式,专注于射频前端芯片、射频 SoC 芯片以及其他模拟芯片的研发、设计及销售,涉及晶圆制造、芯片封装测试等生产环节委托第三方完成。

公司射频前端芯片产品已在荣耀、 三星、vivo、小米、OPPO、联想(moto)、传音、realme 等知名品牌终端客户实现规模销售。同时,公司射频 SoC 芯片产品已经导入阿里、拼多多、小米、联想、客户 C、客户 D、比亚迪、九号、台铃、汉朔、三诺医疗、凯迪仕、华立科技、惠普、客户 G、Remote Solution 等知名客户,覆盖无线键鼠、智能家居、健康医疗、智慧物流等多元物联网应用场景。

主营构成

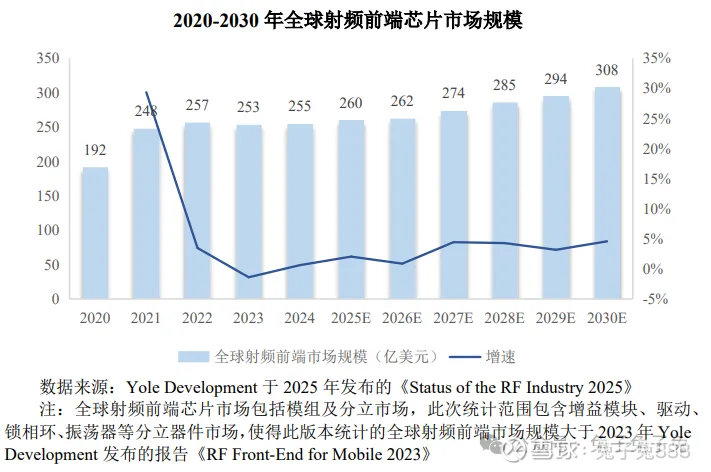

行业情况

可比上市公司

产销率

前五大客户

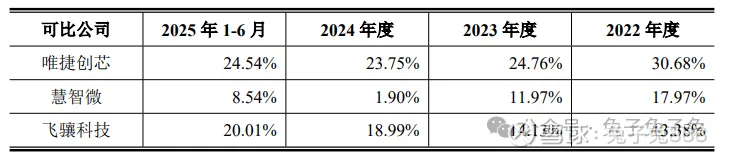

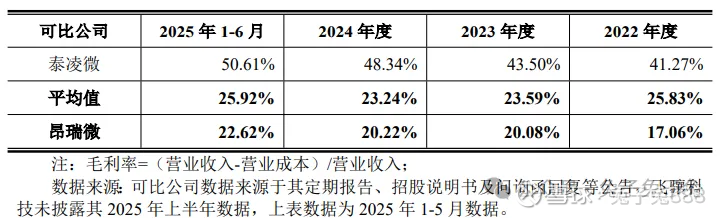

毛利率

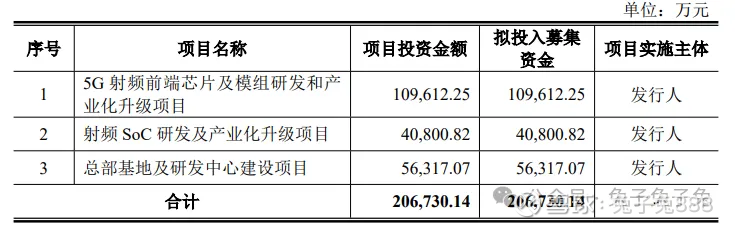

募资用途

主要风险

持续亏损和存在累计未弥补亏损的风险:近年来,公司把握通信制式升级和国产化替代的市场机遇, 通过提升产品竞争力和业务管理水平,业务规模不断扩大。但是,考虑到市场景气度、行业竞争、客户拓展、供应链管理等影响经营结果的因素较为复杂,公司的营业收入可能无法持续增长,存在未来一段时期内持续亏损的风险。 截至 2025 年 6 月末,公司累计未弥补亏损为-127,892.56 万元,预计首次公开发行股票并上市后,公司账面累计未弥补亏损将持续存在,导致一定时期内无法向股东进行现金分红。

技术和产品迭代风险:公司所处的集成电路设计行业产品更新换代及技术迭代速度较快,需要根据技术发展趋势和终端客户需求不断升级研发新产品,以保持产品竞争优势。若公司未能及时准确把握技术的变化趋势和发展方向,持续推出具有商业价值和竞争力的新产品,将导致公司错失新的市场商机,无法维持新老产品的滚动迭代及业务的持续增长。

下游消费电子行业市场需求放缓风险:报告期内,公司射频前端芯片下游终端应用领域主要为智能手机,并正在重点拓展智能汽车领域;射频 SoC 芯片下游应用领域主要为无线键鼠、智能家居、健康医疗、智慧物流等,产品下游市场集中于消费电子领域。 公司未来长期可持续发展仍会受到消费电子市场的整体影响,如果未来下游消费类电子领域不能持续企稳回升甚至进一步下滑,则可能导致公司经营业绩无法稳定增长甚至下滑。

客户相对集中和客户拓展不及预期的风险:报告期内,公司对前五大客户销售收入合计占当期营业收入的比例分别 为 70.44%、75.84%、69.52%和 59.07%,前五大客户集中度较高,主要客户对公司报告期内销售收入实现快速增长贡献较大。

大客户收入下滑的风险:2024 年下半年至 2025 年上半年,公司主要终端客户 A 阶段性减少了采购规模,主要原因为客户结合自身终端销售预期及供应链情况调整了采购节奏及采购结构。报告期各期内,客户 A 相关经销商向发行人采购金额分别为 4,389.84 万元、62,584.90 万元、70,718.51 万元和 16,916.47 万元,2025 年 1-6 月同比下滑。 若公司产品未能满足大客户的技术要求和应用需求,产品验证失败或者份额下降,公司存在未来一定时期内大客户收入下滑的风险。