元创股份上市估值

估值

市值区间:1.57*25=39.25亿元,2.04*25=51亿元;对应价格区间:50.06元,65.05元。

公司发行价24.75元,对应流通市值4.85亿元,总市值19.4亿元。

公司第一大股东为王文杰(61.7%),实际控制人为王文杰。公司注册地位于浙江省台州市。

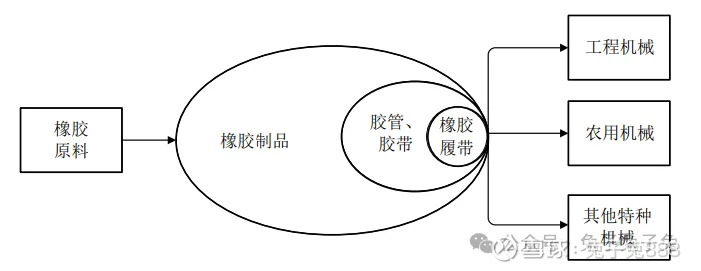

公司主营橡胶履带。

公司在国内市场占有率较高,根据最新的 QYResearch 研究报告、中国橡胶工业协会胶管胶带分会出具的《证明》,公司的国内市场占有率排名第一。

可比上市公司PETTM:中策橡胶(12.6)。

暂给予公司25倍估值。

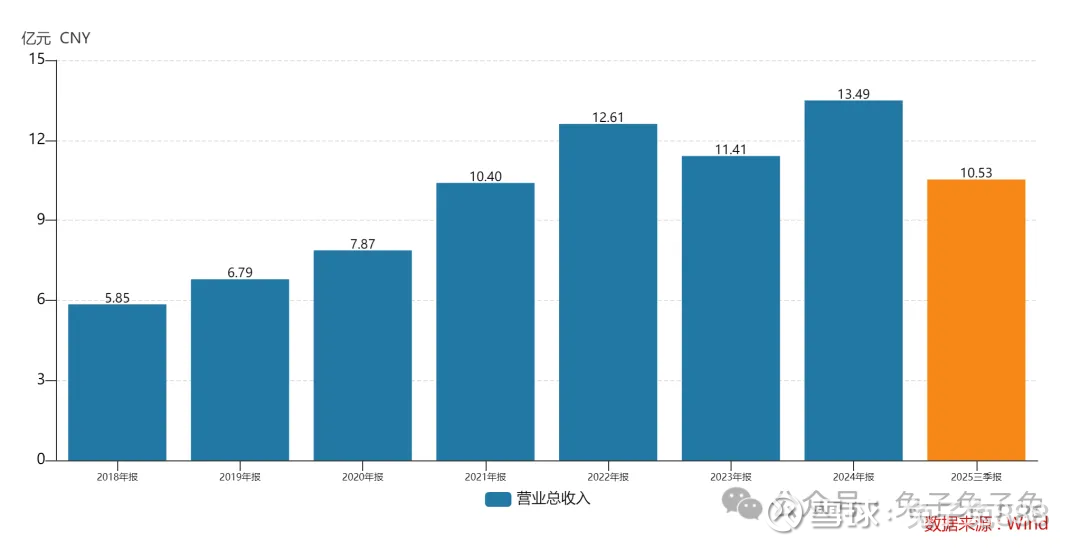

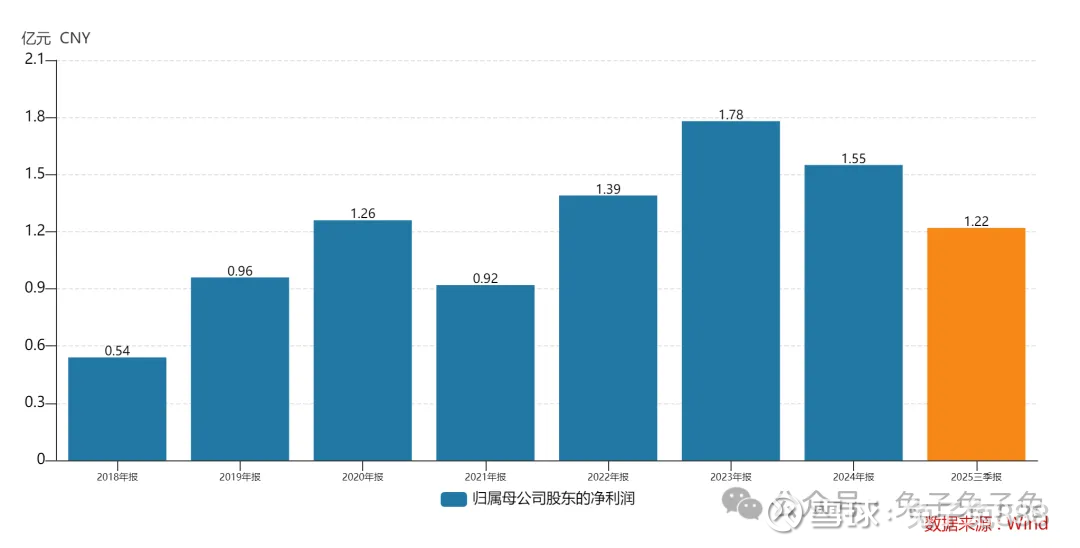

经历了几只科技新股后,终于轮到了传统行业。公司主要看点是流通盘小,预计盘子能炒到10亿以上。基本面方面,公司业绩整体呈上升趋势,但增速一般,行业属性也缺乏想象力。上市后的涨幅主要是小盘溢价。

企业简况

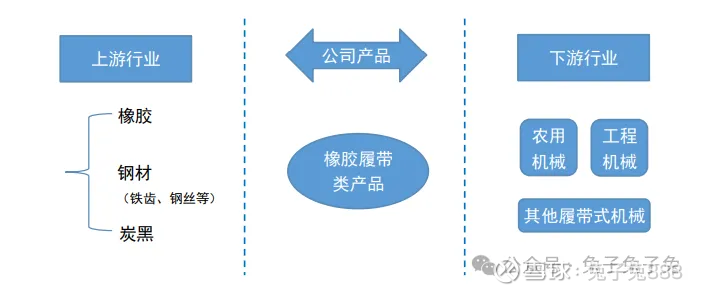

公司是一家专业从事研发、生产、销售橡胶履带类产品的企业,主要产品包括农用机械橡胶履带、工程机械橡胶履带和橡胶履带板,作为履带式机械的行走部件,最终应用于农业生产、工程施工等不同应用领域。

公司与沃得农机、潍柴雷沃、三一重工、徐工机械、中联重机、洋马集团等行业内知名大型农 业/工程机械主机制造商和国内外优质贸易商建立了长期、良好、稳定的业务合作关系,在亚洲、欧洲、北美洲、大洋洲、南美洲以及非洲等地区的主要国家建立起全球化的销售网络。

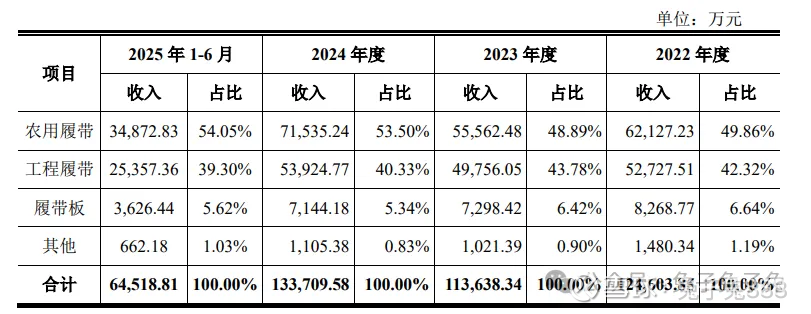

主营构成

行业情况

可比上市公司

目前 A 股市场已上 市公司中暂无与公司主营业务相同或近似企业,曾申报创业板上市、全国中小企业股份转让系统挂牌的公司金利隆的主营业务、主要产品与公司具有较高的一致性和可比性。

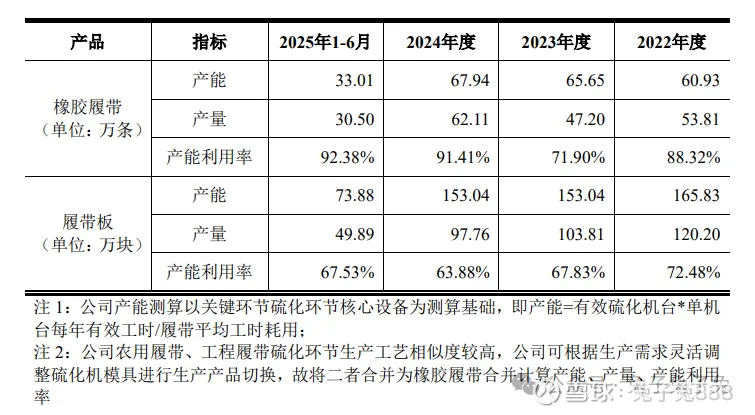

产能利用率及产销率

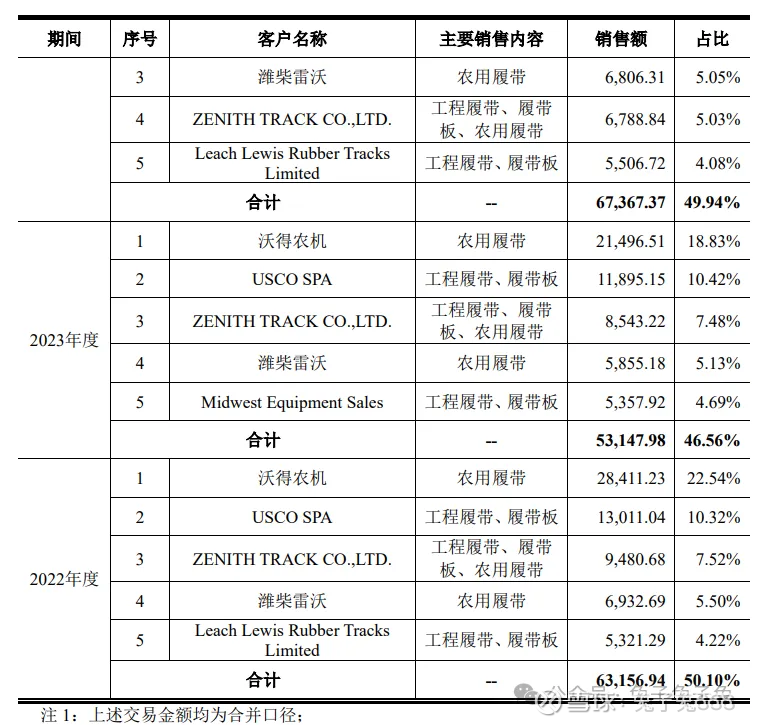

前五大客户

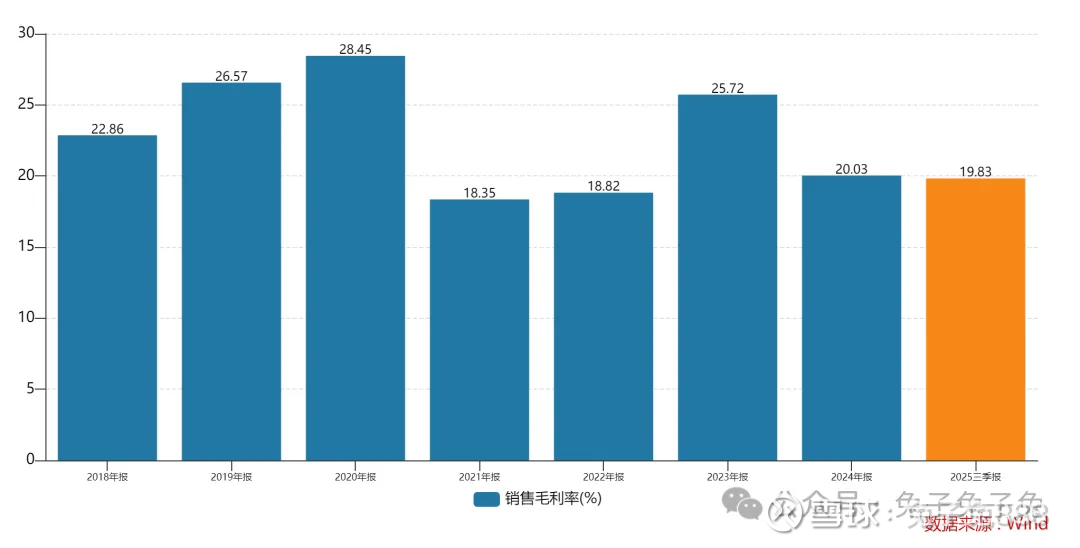

毛利率

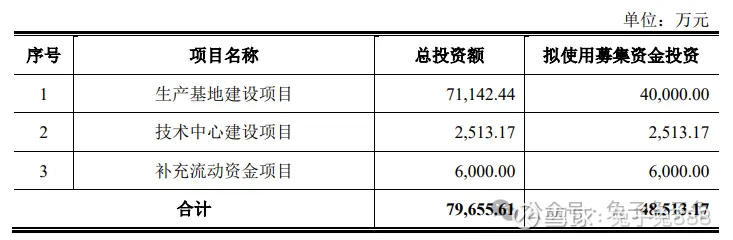

募资用途

主要风险

主要客户收入占比集中的风险:报告期各期,公司来自前五大客户的销售收入占营业收入的比重分别为 50.10%、46.56%、49.94%和 53.01%,客户集中度相对较高。报告期各期,公司第一大客户均为沃得农机,来自该客户的收入占公司各期收入的比例分别为 22.54%、18.83%、24.26%和 23.54%。

原材料价格大幅上涨未完全、及时传导至下游客户的风险:公司主要原材料为原料胶(包含天然橡胶、合成橡胶)、铁齿、炭黑和钢丝等。其中,天然橡胶的生产受产地限制较大,其价格受供需关系以及期货市场影响较大;合成橡胶、炭黑属于石油制品,两种原材料的价格受原油价格影响较大; 铁齿、钢丝由钢材制成,受上游钢材市场价格影响较大。

汇率波动风险:报告期内,公司外销主营业务收入占主营业务收入比例分别为 48.36%、48.90%、 44.75%和 41.97%,系公司收入的主要来源之一。公司目前境外收入主要结算货币为美元。

产品质量及退货责任风险:公司主营的橡胶履带类产品属于橡胶包裹铁齿及钢丝一体化成型结构,公司针对每批货物均进行出厂质检,但橡胶履带式机械在使用过程中,可能因主机厂及其下游用户配载机型过重或马力过大、工作环境不适配、使用方法不得当等非生产方实质责任的原因,导致橡胶履带损坏而引起质量争议。上述橡胶履带损坏的主要表现形式为破损、断裂等情况,与公司产品因正常质量问题的损坏形式类似,难以对主机厂及其下游客户的责任进行精确划分。