优迅股份上市估值

估值

市值区间:0.95*140=133亿元,1.23*140=172.2亿元;对应价格区间:166.25元,215.25元。

公司发行价51.66元,对应流通市值7.77亿元,总市值41.33亿元。

公司第一大股东为柯炳粦 (8.19%),实际控制人为柯炳粦、柯腾隆。公司注册地位于福建省厦门市。

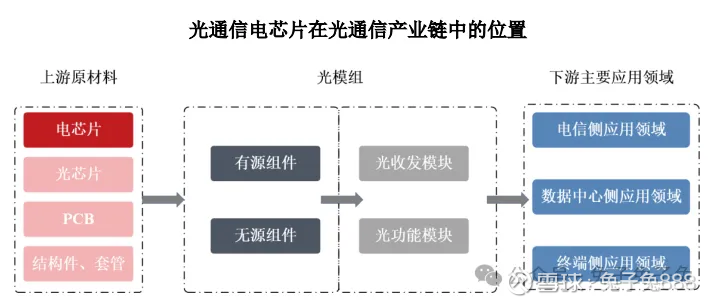

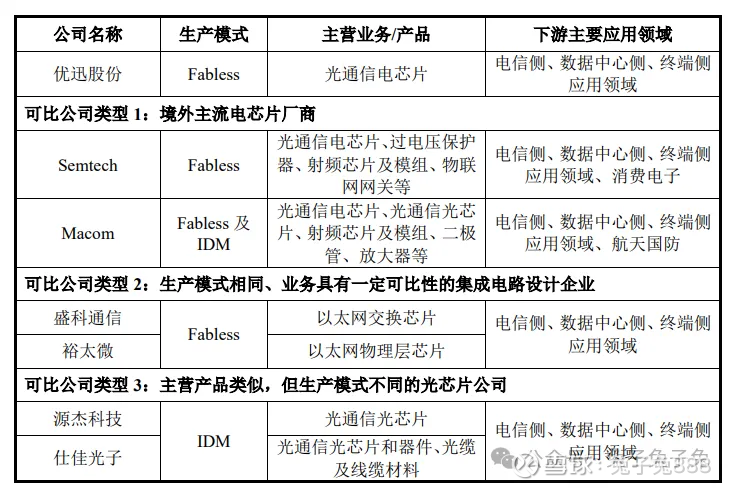

公司主营光通信电芯片。

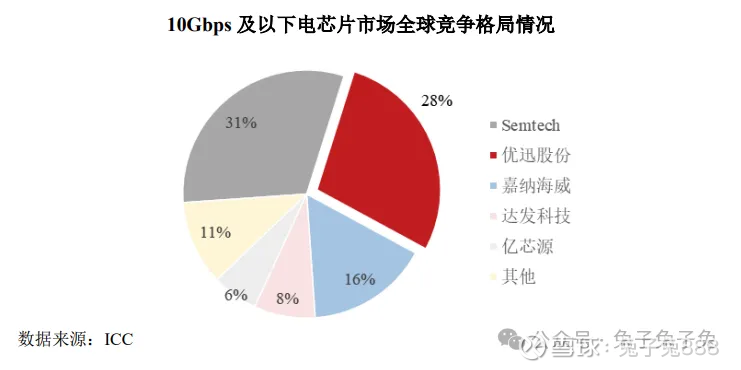

根 据 ICC 数据,2024 年度,公司在 10Gbps 及以下速率产品细分领域市场占有率位 居中国第一,世界第二。

可比上市公司PETTM:盛科通信(负值)、裕太微(负值)、源杰科技(544)、仕佳光子(136)。

暂给予公司140倍估值。

公司主营产品光通信电芯片与此前市场炒作的光芯片还是有区别的,通常在光模块成本中,光芯片占比更大。公司近几年业绩保持稳定,相较于光芯片公司来说,后续空间可能会小一些。这个月上市的科创板新股比较多,且都给了投资者丰厚的回报,这只票预期上市后也会有不错的溢价。

企业简况

公司专注于光通信前端收发电芯片的研发、设计与销售。

公司产品广泛应用于光模组(包括光收发组件、光模块和光终端)中,应用场景涵盖接入网、4G/5G/5G-A 无线网络、数据中心、城域网和骨干网等领域。

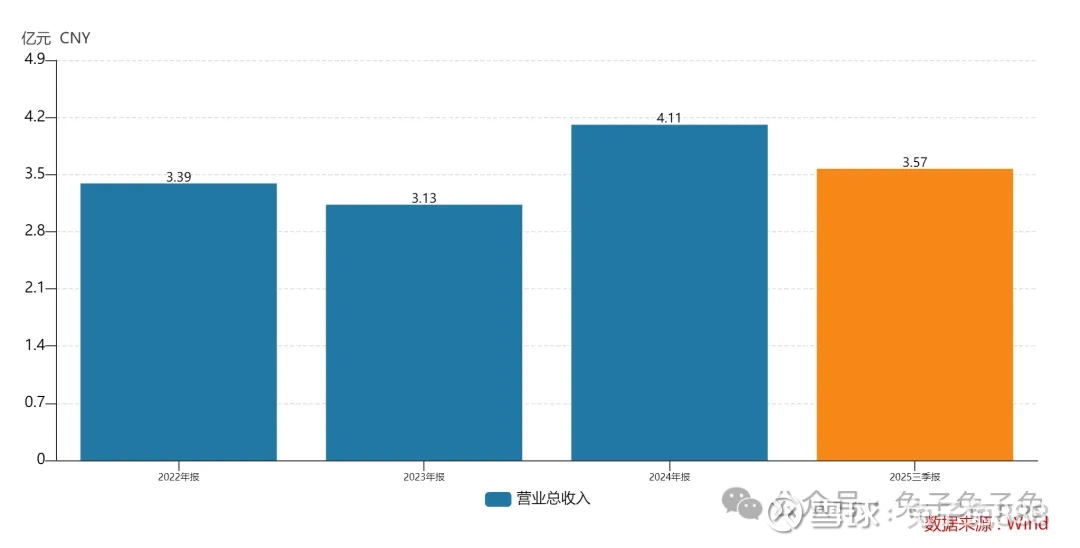

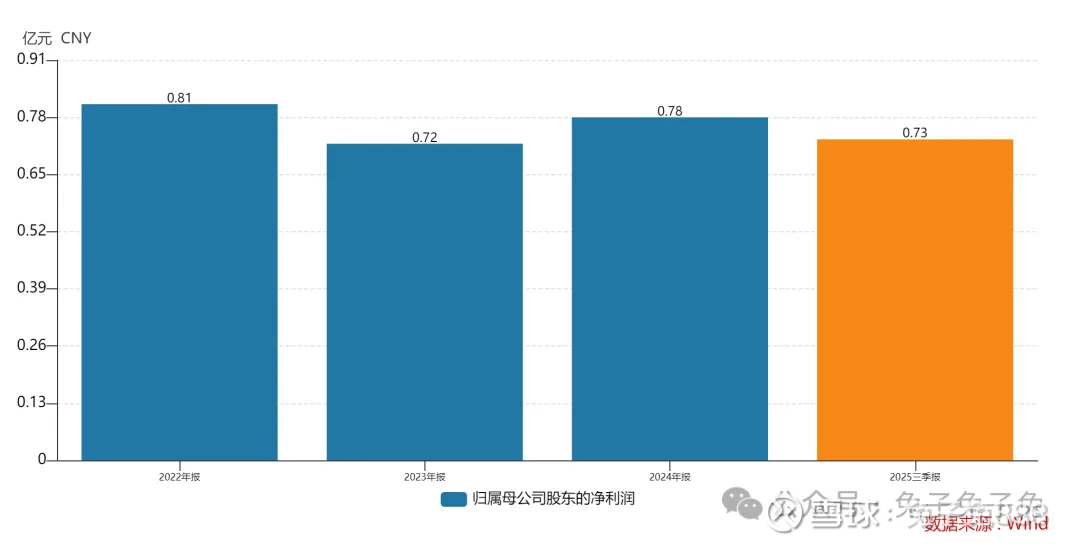

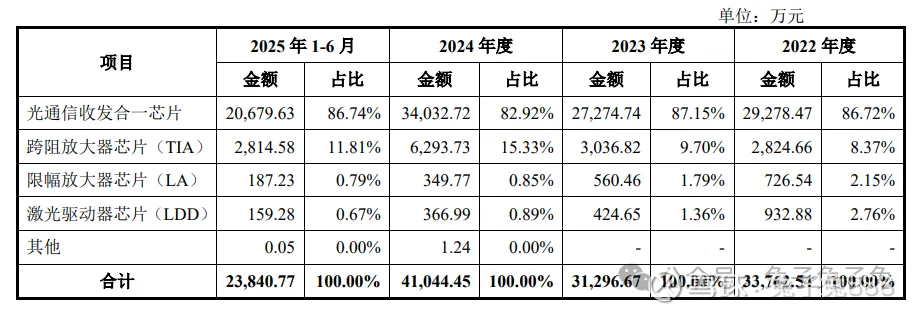

主营构成

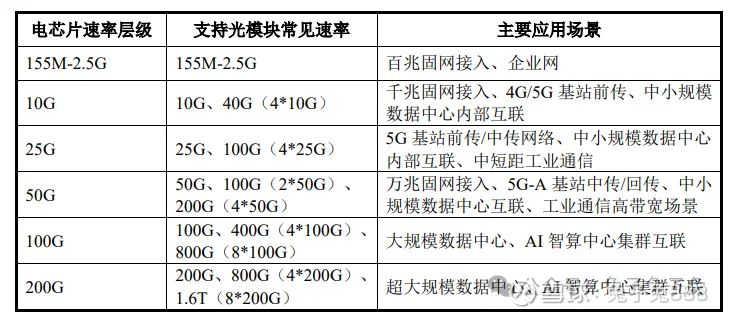

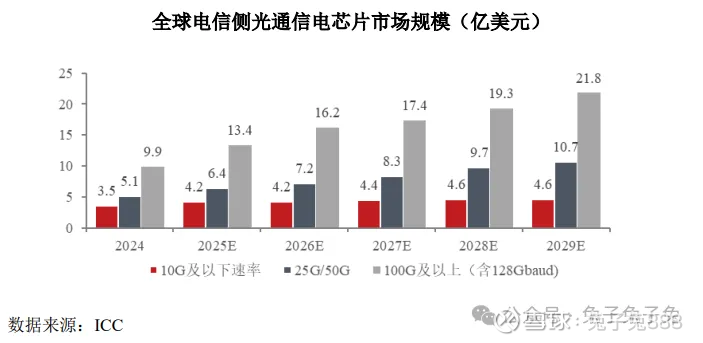

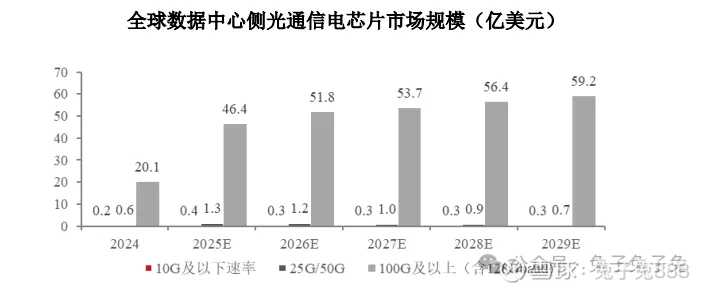

行业情况

可比上市公司

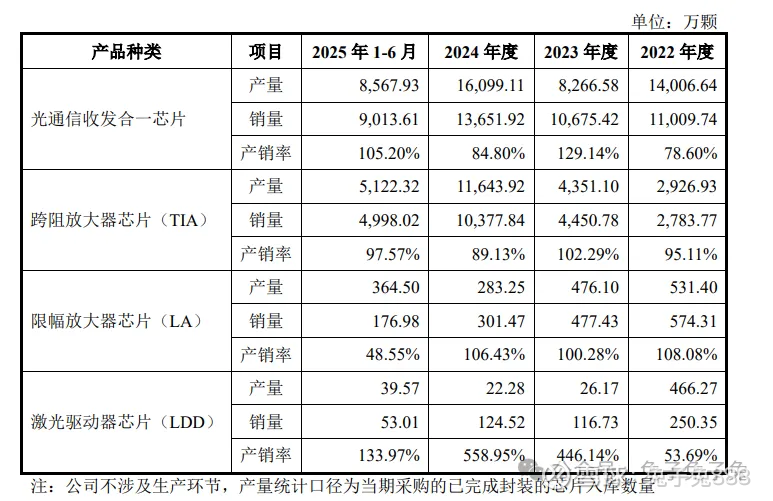

产销率

前五大客户

毛利率

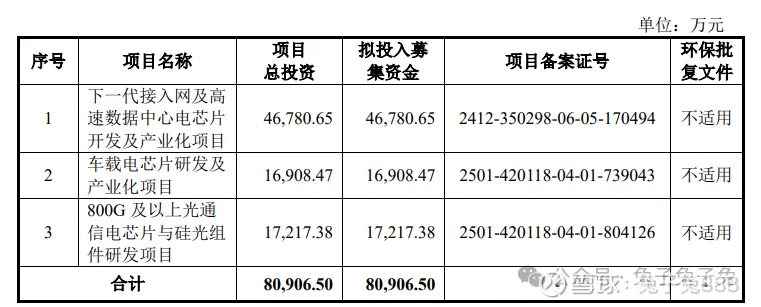

募资用途

主要风险

国际贸易摩擦风险:随着全球主要经济体经济增速持续放缓,贸易保护主义及国际经贸摩擦风险仍将存在。集成电路是高度全球化的产业,从上游供应链来看,公司晶圆、EDA 软件、测试设备等供应商主要为境外企业,在贸易摩擦的背景下,如果进口关税 上升,将导致公司采购成本大幅增加。在极端情况下,贸易摩擦可能导致公司无法向境外企业采购,从而对公司的生产经营带来重大负面影响。从下游应用市场来看,公司直接客户及终端客户同样会受到贸易摩擦的影响,导致其需求降低, 进而影响公司经营业绩。

供应链稳定性风险:公司采用 Fabless 模式经营,供应商主要为晶圆代工厂和封测厂。由于集成电路行业的特殊性,晶圆代工厂和封测厂属于重资产企业、市场集中度较高。报告期内,公司供应商集中度较高,向前五大供应商采购金额占同期采购金额的比例分别为 86.36%、83.68%、89.47%、84.48%,因此稳定的供应链对公司至关重要。

产品研发及技术迭代风险:集成电路设计行业为技术密集型行业,随着市场竞争的加剧以及终端客户对产品个性化需求的不断提高,行业中新技术、新产品不断涌现。公司需要根据技术发展趋势和终端客户需求,不断升级更新现有产品并研发新技术和新产品,从而通过持续的研发投入和技术创新,保持技术先进性和产品竞争力。

经营业绩波动或下滑的风险:报告期内,公司毛利率呈现下降趋势。 当前,公司产品结构以 10Gbps 及以下产品为主,25Gbps 及以上速率产品仍处于逐步渗透及拓展阶段。随着行业技术的发展和市场竞争的加剧,公司必须根据市场需求不断进行技术的迭代升级和创新。如果公司未能正确判断下游需求变化,或公司技术实力停滞不前,或公司产品市场竞争格局发生变化,可能导致公司产品销量降低、售价下降,从而造成毛利率、经营业绩下滑。