锡华科技上市估值

估值

市值区间:2.08*60=124.8亿元,2.7*60=162亿元;对应价格区间:27.13元,35.21元。

公司发行价10.1元,对应流通市值7亿元,总市值46.46亿元。

公司第一大股东为江苏锡华投资有限责任公司 (61.02%),实际控制人为王荣正、陆燕云。公司注册地位于江苏省无锡市。

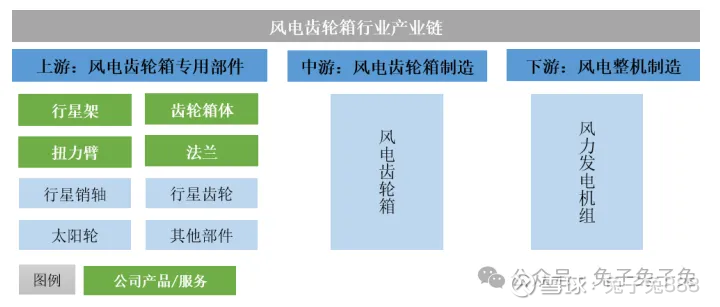

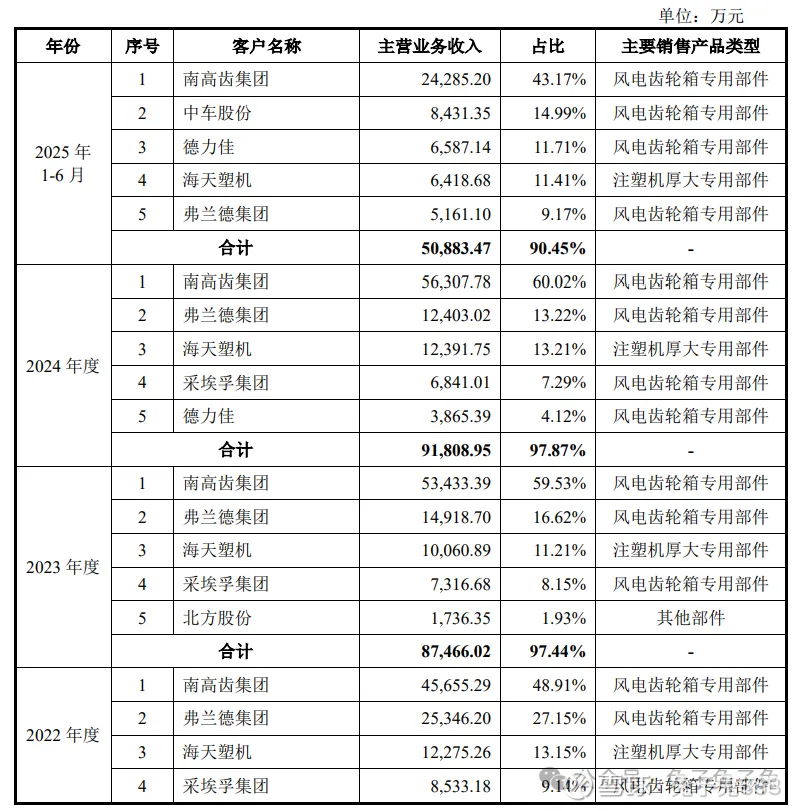

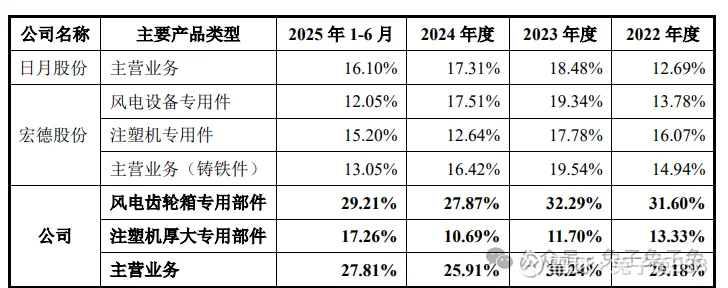

公司主营风电齿轮箱专用部件。公司第一大客户为南高齿集团,营收占比超四成。

2022 年度至 2024 年度,公司在风电齿轮箱专用部件的铸件细分领域全球市场占有率为 20%左右,取得较高的市场地位。

可比上市公司PETTM:日月股份(24)、豪迈科技(27.9)、宏德股份(59.6)。

参考近期上市的德力佳,暂给予公司60倍估值。

博弈点主要是对未来业绩的预期。近段时间风电板块有走趋势的特点,11月上市的德力佳,龙虎榜也多次出现机构席位买入,所以这个板块还是有资金在做的。加上公司发行价绝对值较低,流通盘适中,如果价格合理,不排除有大资金去参与博弈。

企业简况

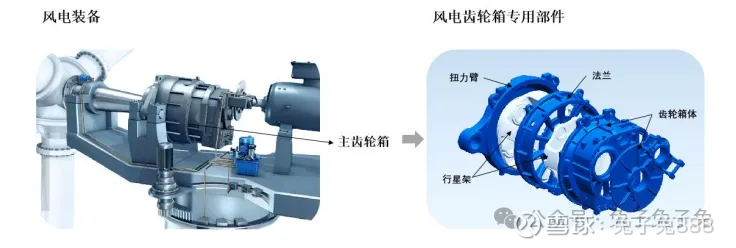

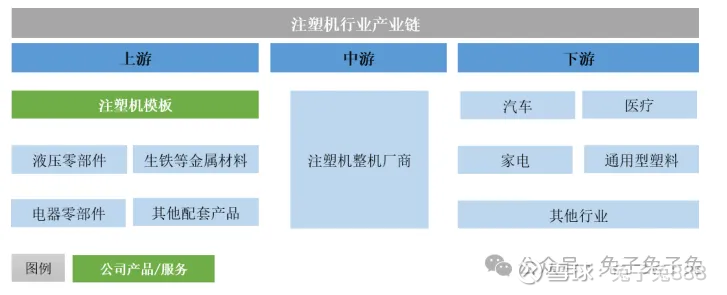

公司主要从事大型高端装备专用部件的研发、制造与销售,产品结构以风 电齿轮箱专用部件为主、注塑机厚大专用部件为辅。公司产品主要应用于大型风电装备与注塑机领域。

公司是南高齿、弗兰德、采埃孚等全球排名前列的风电齿轮箱制造商大型 专用部件、全球大型注塑机龙头海天塑机厚大专用部件的长期主力供应伙伴, 大部分主要客户与公司合作十年以上,并与德力佳、中车股份等风电齿轮箱行业具有较强竞争力及较高市场地位的优质客户逐步建立了稳定的合作关系。

主营构成

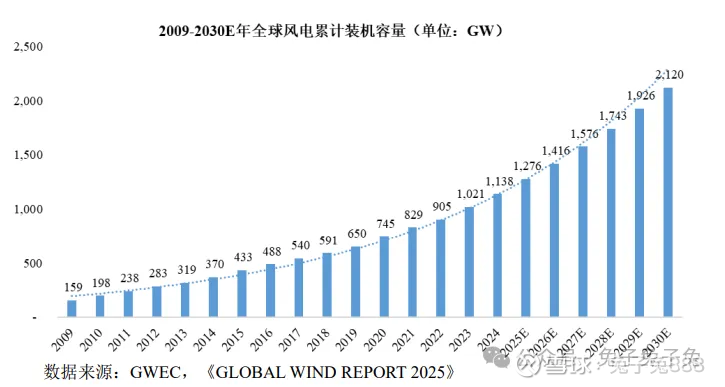

行业情况

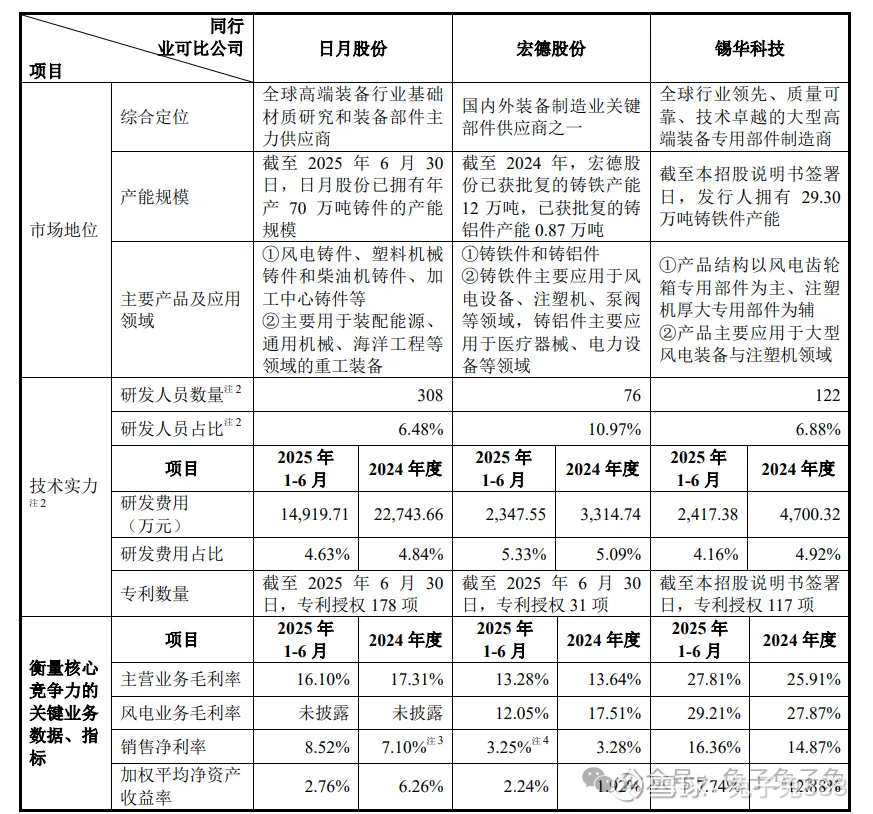

可比上市公司

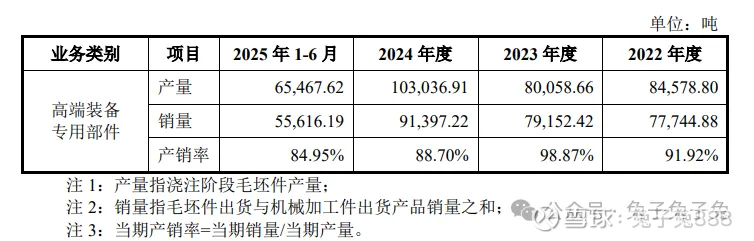

产能利用率

产销率

前五大客户

毛利率

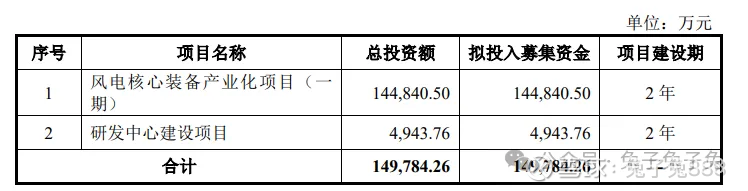

募资用途

主要风险

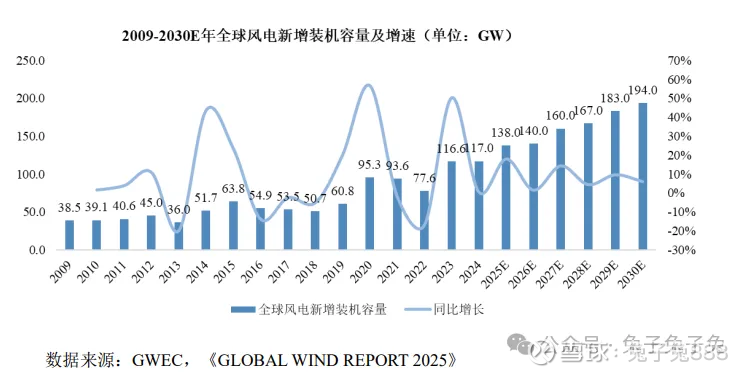

风电行业需求波动的风险:报告期内,公司风电齿轮箱专用部件收入金额占同期主营业务收入的比例分别为 83.43%、84.85%、82.64%和 85.10%,风电业务收入占比较高。公司风电齿轮箱专用部件如齿轮箱体、行星架、扭力臂、法兰等为风电机组成套装备的重要部件,其需求量与下游风电行业需求情况密切相关。若未来国家对风电行业的支持力度减弱,政策重心向其他可再生能源领域 倾斜,或者风电行业受到市场因素影响不能持续稳定发展,公司下游风电行业客户的市场需求可能随风电新增装机容量的变化而波动,对公司的客户稳定性、 业务持续性产生一定的不利影响,进而影响公司经营业绩。

客户集中度较高及单一客户收入集中的风险:报告期内,公司来自前五大客户的收入占主营业务收入的比例分别为 99.17%、97.44%、97.87%和 90.45%,来自全球风电齿轮箱制造龙头南高齿集团的收入占主营业务收入比例分别为 48.91%、59.53%、60.02%和 43.17%,公司客户集中度较高,对南高齿集团存在单一客户收入集中;随着公司持续扩大产能并开拓新客户,2025 年起公司客户集中度情况大幅改善,对南高齿集团的单一客户收入集中情况有所改善。

原材料价格波动的风险:报告期各期,公司直接材料占当期主营业务成本的比例分别为 58.21%、51.12%、48.85%和 46.69%,原材料成本占产品成本的比例较高。公司产品的主要原材料为生铁、废钢等大宗商品材料,近年来受市场需求及国际环境影响,国际大宗商品交易价格波动较为剧烈,上述原材料价格波动较大,对公司采购价格产生一定影响,进而影响到公司生产成本,最终影响到公司产品销售成本。