健信超导上市估值

估值

市值区间:0.75*110=82.5亿元,0.97*110=106.7亿元;对应价格区间:49.2元,63.63元。

公司发行价18.58元,对应流通市值5.86亿元,总市值31.15亿元。

公司第一大股东为许建益 (31.13%),实际控制人为许建益、许卉、许电波。公司注册地位于浙江省宁波市。

公司主营医用磁共振成像设备核心部件。公司第一大客户为富士胶片集团,营收占比超三成。

可比上市公司PETTM:联影医疗 (60.4)、辰光医疗(负值)、奕瑞科技(40.4)、康众医疗(709)、万东医疗(776)。

暂给予公司110倍估值。

公司跟同业龙头相比还是有一定差距的。主要看点是今天上市的三只新股均走出两次临停,明天顶健信的资金应该会增多,但新股情绪从高点到退潮就是两三天甚至一两天的事,所以如果开盘后超预期拉升,谨慎为妙。

企业简况

公司主要从事医用磁共振成像(MRI)设备核心部件的研发、生产和销售,主要产品包括超导磁体、永磁体和梯度线圈,占 MRI 设备核心部件成本的比例 在 50%左右。

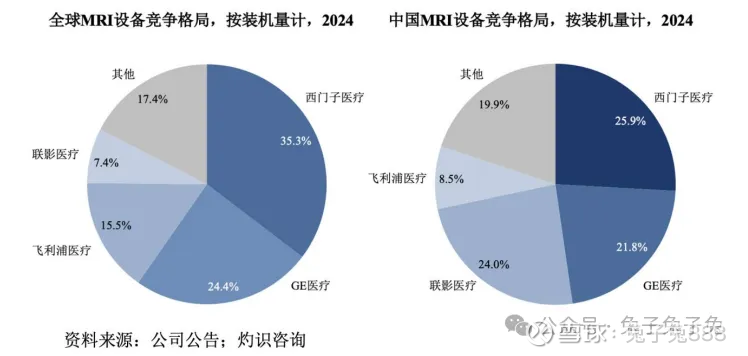

在超导领域,公司已形成包括 1.5T 零挥发超导磁体、1.5T 无液氦超导磁体、 3.0T 零挥发超导磁体和开放式零挥发超导磁体在内的丰富产品矩阵,成为全球磁共振行业内排名第一的超导磁体独立供应商。

在零挥发超导技术领域,公司追平了与国际巨头约 20 年的技术差距,并通过设计和工艺创新持续提升产品性能水平和成本竞争力。公司是国内最早规模化生产高场强超导磁体的厂商之一,2015 年以来,在零挥发超导磁体特别是1.5T产品领域与联影医疗等同步打破了欧美、日本厂商长期以来的垄断,并作为独立供应商保障了国产磁共振产业的核心部件批量供应,有力推动了 MRI 设备国产化率的提升。

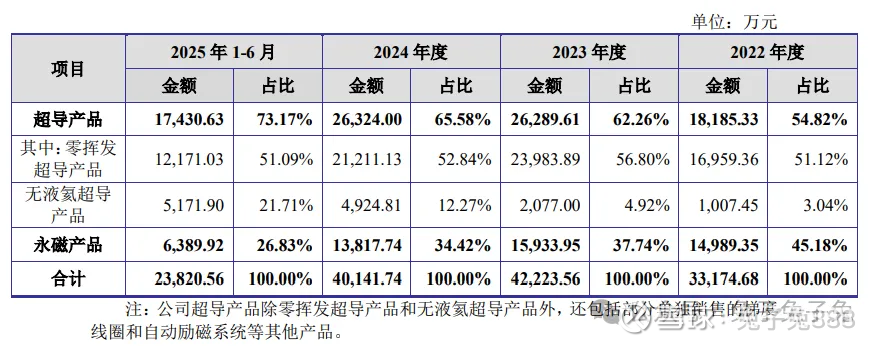

主营构成

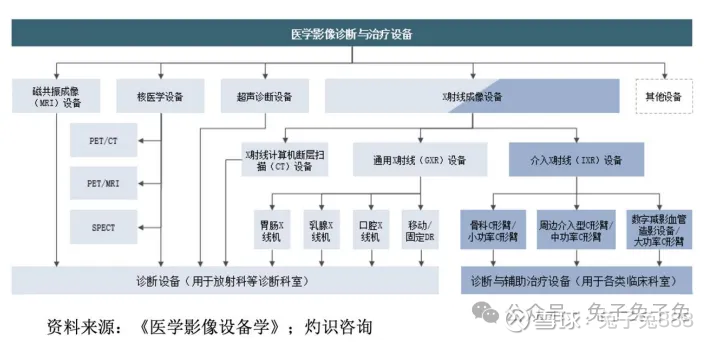

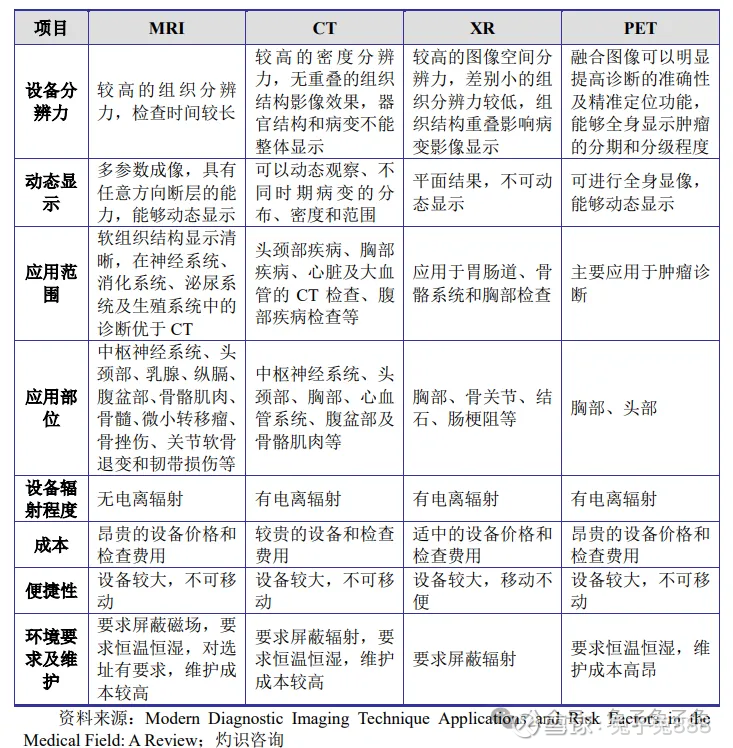

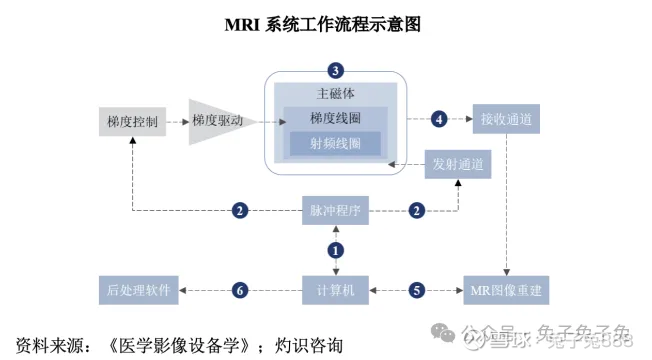

行业情况

可比上市公司

产能利用率及产销率

前五大客户

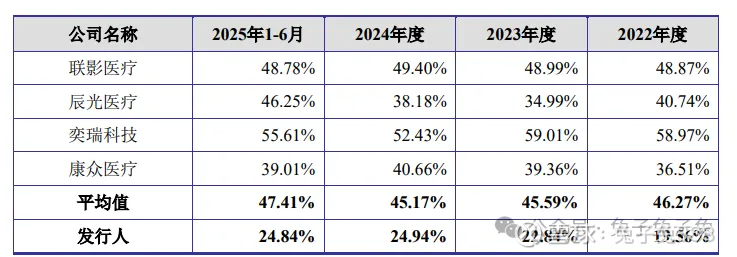

毛利率

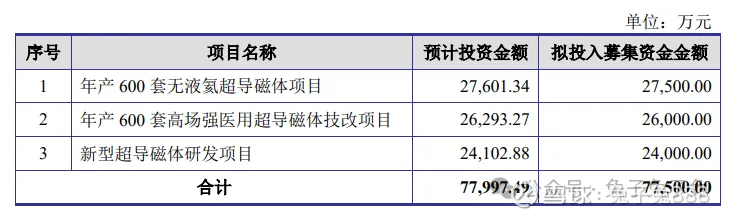

募资用途

主要风险

研发进度不及预期、研发失败及研发成果无法产业化的风险:MRI 设备核心部件研发涉及学科门类繁多,技术体系精密复杂,对技术创新和产品研发能力均具有较高的要求。为持续保持公司在行业内的核心竞争力,公司需要精确评估与掌握市场需求及技术发展趋势,不断研发新技术及新产品。

核心技术泄密风险:公司研发团队在 MRI 设备核心部件行业耕耘多年,通过长期的技术积累掌握了多项 MRI 超导磁体、永磁体及梯度线圈相关的核心技术,并实现产业化。如果公司核心技术泄密,将对公司在行业内的竞争力造成不利影响。

应收账款无法收回的风险:报告期各期末,公司应收账款账面价值占当期营业收入的比例分别为 26.24%、18.70%、 20.76%和 26.93%。如果未来下游客户经营状况发生重大不利变化,出现支付能力问题或信用恶化,或公司客户信用管理制度未能有效执行,公司可能面临应收款项延期收回或无法回收的风险,从而对公司未来业绩造成不利影响。

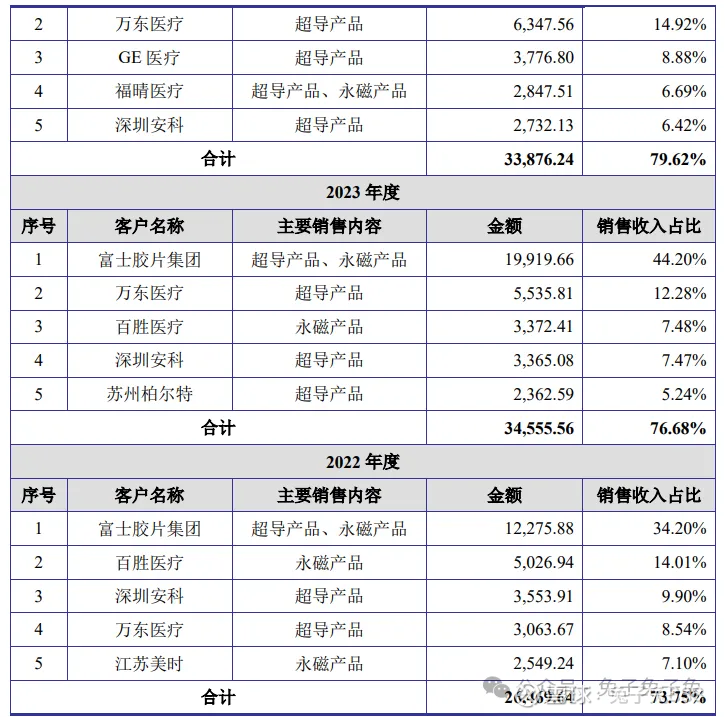

客户集中度较高的风险:报告期各期,公司前五名客户合计销售金额占当期营业收入的比例分别为 73.75%、76.68%、79.62%和 83.43%,其中第一大客户富士胶片集团占比分别为 34.20%、44.20%、42.71%和 38.79%,公司客户集中度较高。公司向富士胶片集团销售产品的收入及毛利占比均未达到 50%,不构成重大客户依赖。若未来公司下游行业格局或上述主要客户与公司的业务合作关系发生重大变化,或主要客户经营业绩出现大幅下滑,而公司无法及时、有效地开发新的客户,将影响公司业务开展,可能对公司盈利能力产生不利影响。

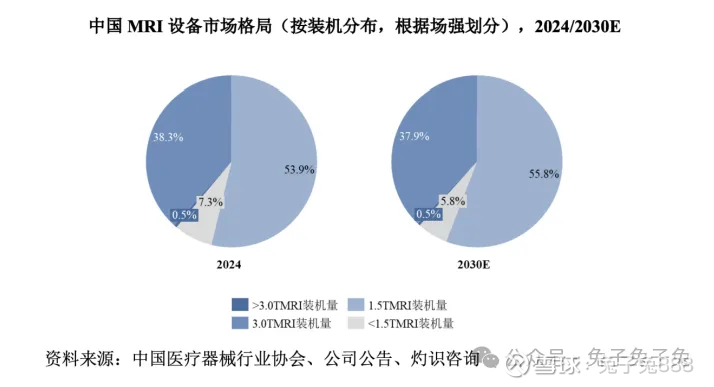

MRI 设备市场结构变动风险:目前,1.5T 及 3.0T 超导 MRI 设备为临床应用的主流机型,其中 1.5T 设备可满足大多数临床诊疗需求,采购、运营及维护成本较低,仍将为市场主流及装机数量最多的产品;3.0T 设备具有更强的成像及诊断能力,随着成本下降和技术普及,装机数量将增加。报告期内,公司超导产品销售以 1.5T 产品为主,3.0T 产品销售较少。若未来 3.0T 磁共振设备的市场占比持续大幅增加,而公司 3.0T产品的研发及市场开拓无法适应市场需求变动,将对公司经营业绩造成不利影响。